Проблемы обеспечения открытости местных бюджетов в Таджикистане

Авторы: Каримова Мавзуна Тимуровна, Вохидзода Умеда Сафари

Рубрика: 15. Региональная экономика

Опубликовано в

VII международная научная конференция «Проблемы современной экономики» (Казань, март 2018)

Дата публикации: 13.02.2018

Статья просмотрена: 241 раз

Библиографическое описание:

Каримова, М. Т. Проблемы обеспечения открытости местных бюджетов в Таджикистане / М. Т. Каримова, Умеда Сафари Вохидзода. — Текст : непосредственный // Проблемы современной экономики : материалы VII Междунар. науч. конф. (г. Казань, март 2018 г.). — Казань : Молодой ученый, 2018. — С. 62-64. — URL: https://moluch.ru/conf/econ/archive/294/13802/ (дата обращения: 27.04.2024).

Местный бюджет — это главный финансовый инструмент для реализации социально-экономической политики страны на местах. Обеспечение его прозрачности является одной из важной задачей открытости государственных решений на местах. Бюджетная прозрачность определяется как полное, своевременное и систематическое раскрытие всей финансовой информации, за исключением той, которая не подлежит раскрытию согласно законодательства Республики Таджикистан.

Любой бюджет рассматривается с двух позиций: бюджет как политический документ, потому что идет согласование различных точек зрения, как влиять на бюджет и бюджет как финансовый документ — перспектива социально-экономического развития страны.

Открытый бюджет — это когда каждый бюджетный сомони работает на конкретного человека. В соответствии с таким пониманием бюджет считается прозрачным, при условии, что любой человек может без особых сложностей и ограничений получить необходимую ему информацию о бюджете страны и региона. У каждой социальной группе населения страны и региона свои интересы в необходимости получения информации относительно бюджета на каждой стадии бюджетного процесса.

Заинтересованность в обеспечении открытости могут проявить как представители законодательной и исполнительной власти, так и местное население. При этом интересы и цели у каждой группы могут быть разнообразными (например, контроль за использование бюджетных средств, направлениями их распределения и т. п.) но общее направление в обеспечении прозрачности направлено на реализацию таких задач как:

‒ прозрачность — основа макроэкономической и финансовой стабильности в стране, так как быстрее можно будет провести анализ и реализовать ряд мер по предотвращению кризиса;

‒ прозрачность — делает политику национальных и региональных органов власти более привлекательной для мирового сообщества, что способствует повышению инвестиционной привлекательности страны и ее регионов и способствует протоку инвестиций в экономику;

‒ открытость повышает ответственность со стороны исполнительных органов власти на местах за разработку и исполнение бюджета, так как появляется возможность мониторинга и контроля со стороны представительной власти и общественности за качеством принимаемых решений и правильностью его исполнения;

‒ открытость способствует созданию предпосылок для контроля за целевым расходованием средств бюджета и является инструментом борьбы с коррупцией;

‒ открытость повышает доверие населения и институтов гражданского общества к власти, поскольку они лучше понимают ее действия, что создает предпосылки для общественного согласия.

Спектр заинтересованных в этой «прозрачности» достаточно высок.

Местные бюджеты составляются местными исполнительными органами государственной власти, на основе методического руководства, утвержденного Министерством финансов Республики Таджикистан, в соответствии с требованиями Закона РТ «О государственных финансах» и других нормативных правовых актов Республики Таджикистан.

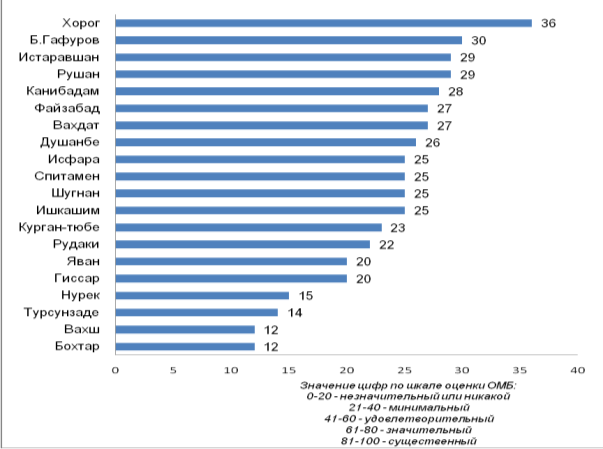

Проведенная нами оценка индекса открытости местных бюджетов (ИОМБ) на примере 20 регионов Республики Таджикистан, осуществленная на основе методологии исследования, предложенной Международным бюджетным партнерством [1], с учетом адаптации к местным условиям и законодательству Таджикистана свидетельствует, что уровень открытости местного бюджета на всех стадиях его разработки в регионах существенно отличается (см.рис.1).

Рис. 1. Рейтинг открытости местных бюджетов

Проведенное обследование работы финансовых управлений на местах, свидетельствует, что максимальный порог открытости у нас — «минимальный». Открытость бюджетного процесса и вовлечение в обсуждение местного бюджета на всех его этапах от разработки до мониторинга заинтересованных лиц помогают как гражданскому обществу, так и органам исполнительной и законодательной ветвей власти более эффективно организовать совместную работу и являются критерием оценки правильности использования бюджетных ресурсов.

Несмотря на предпринимаемые шаги, на наш взгляд, и мировая практика свидетельствует, что необходимо рассмотреть вопрос о включении индекса открытости бюджета и индекса открытости местного бюджета в состав целевых индикаторов в рамках реализации программы в области развития управления государственными финансами Республики Таджикистан.

Необходимо проведение регулярных оценок уровня прозрачности местных бюджетов по всему Таджикистану, что позволит узнать о том, какова фактическая ситуация в регионах, т. е. что происходит на самом деле, а не то, что предписано по закону; сравнить результаты между регионами (рейтинг) и выявить районы с более открытой ситуацией. Проведение аналогичного исследования по всей стране даст более полную характеристику степени открытости на местном уровне и выявит районы, которые не уделяют достаточно внимания данному вопросу. И в этом плане могут помочь партнеры по развитию.

Немаловажное значение имеет разработка для работников управления финансов на местах Методических рекомендаций по порядку публикации финансовой и иной информации о бюджете и бюджетном процессе, подлежащей размещению в открытом доступе на сайте хукумата (исполнительного органа власти на местах), а также проведение тренингов с работниками хукуматов районов страны с целью ознакомления их с мировым опытом проведения и оценки индекса открытости местного бюджета.

При характеристике основ управления общественными финансами основное внимание должно уделяться не техническому описанию этапов бюджетного процесса, а оценке актуальных аспектов управления бюджетами: форм и итогов общественного обсуждения проекта бюджета, своевременности составления и утверждения проекта бюджета, качеству прогнозов социально-экономического развития и реалистичности показателей утвержденного бюджета, оценке открытости бюджета и т. д. [2, с.67].

Для роста открытости и прозрачности бюджета большое значение имеет повышение бюджетной грамотности населения в вопросах его формирования и исполнения. В связи с этим необходимо:

‒ разрабатывать на регулярной основе Гражданский бюджет на уровне регионов страны. При формировании Гражданского бюджета — информирование граждан о состоянии бюджетной политики, а также создание институциональных механизмов учета мнения граждан уже на начальных стадиях бюджетного процесса;

‒ обеспечение населения актуальной и своевременной бюджетной информацией через СМИ и размещения ее на сайте хукумата района;

‒ повсеместное внедрение практики презентаций проектов бюджета, бюджетных приоритетов на предстоящий год;

‒ активное вовлечение общественности в обсуждение проекта через проведение публичных слушаний;

‒ рассмотреть возможность разработки единого портала бюджетной системы, на котором будет собрана информация о расходах бюджетов всех уровней в социально-значимых областях, содержать информацию о бюджете и бюджетном процессе, на портале можно будет узнать бюджетные расходы на человека в разных регионах страны и сравнить структуру расходов бюджета по регионам страны.

Литература:

- Subnational Open Budget Survey Questionnaire (http://internationalbudget.org/wp-content/uploads/SN-OBS Questionnaire_final020514vrquestions_em.pdf); Subnational Open Budget SurveyMethodology(http://internationalbudget.org/wp-content/uploads/SN-OBS_Methodology_final020514.pdf).

- Каримова М. Т., Махкамов Б. Б. Оценка прозрачности местных бюджетов. –Душанбе: Ирфон.-2017.-С.283.

Похожие статьи

Общественное участие в бюджетном процессе: зарубежный опыт...

Ключевые слова: бюджетный процесс, открытость, общественное участие в бюджетном процессе, общественный контроль, вовлечение граждан, участие граждан, бюджет.

Особенности системы государственного управления Республики...

автоматически): Таджикистан, бюджетный процесс, местный бюджет, бюджет, гражданское общество...

Проблемы обеспечения открытости местных бюджетов... ...ее действия, что создает предпосылки для общественного согласия.

К вопросу о роли местных бюджетов в социально-экономическом...

местное самоуправление, бюджет, местный бюджет, муниципальная собственность, финансовая помощь, доход, Бюджетный кодекс РФ, налог, образование, орган.

Особенности планирования и исполнения бюджета...

– прозрачности (открытости). Согласно принципу самостоятельности муниципальных бюджетов, органы местного самоуправления имеют право самостоятельно и под свою ответственность осуществлять бюджетный процесс.

Анализ проблем развития местного самоуправления в регионе...

Местное самоуправление как непосредственное выражение власти народа максимально приближено

Законопроектом вносятся изменения и дополнения в Бюджетный и Гражданский кодексы

Бюджет МСУ на уровне города районного значения, села, поселка, сельского округа...

Исполнительная власть РФ в контексте информационной...

местное самоуправление, Российская Федерация, муниципальная власть, гражданское общество, информационная открытость, орган власти, информация, орган, информационная открытость органов власти...

Особенности формирования региональных бюджетов

Российская Федерация, бюджет, Федеральный бюджет, государственная власть, консолидированный бюджет субъектов, регион, трансферт, округ, бюджетная система, бюджетная обеспеченность.

Состояние правового обеспечения в сфере информационной...

местное самоуправление, Российская Федерация, муниципальная власть, гражданское общество, информационная открытость, орган власти, информация, орган, информационная открытость органов власти...

Оценка эффективности деятельности органов местного...

местное самоуправление, оценка эффективности, Российская Федерация, гражданское общество, местная власть, муниципальное образование, эффективное функционирование органов, доверие населения...

Похожие статьи

Общественное участие в бюджетном процессе: зарубежный опыт...

Ключевые слова: бюджетный процесс, открытость, общественное участие в бюджетном процессе, общественный контроль, вовлечение граждан, участие граждан, бюджет.

Особенности системы государственного управления Республики...

автоматически): Таджикистан, бюджетный процесс, местный бюджет, бюджет, гражданское общество...

Проблемы обеспечения открытости местных бюджетов... ...ее действия, что создает предпосылки для общественного согласия.

К вопросу о роли местных бюджетов в социально-экономическом...

местное самоуправление, бюджет, местный бюджет, муниципальная собственность, финансовая помощь, доход, Бюджетный кодекс РФ, налог, образование, орган.

Особенности планирования и исполнения бюджета...

– прозрачности (открытости). Согласно принципу самостоятельности муниципальных бюджетов, органы местного самоуправления имеют право самостоятельно и под свою ответственность осуществлять бюджетный процесс.

Анализ проблем развития местного самоуправления в регионе...

Местное самоуправление как непосредственное выражение власти народа максимально приближено

Законопроектом вносятся изменения и дополнения в Бюджетный и Гражданский кодексы

Бюджет МСУ на уровне города районного значения, села, поселка, сельского округа...

Исполнительная власть РФ в контексте информационной...

местное самоуправление, Российская Федерация, муниципальная власть, гражданское общество, информационная открытость, орган власти, информация, орган, информационная открытость органов власти...

Особенности формирования региональных бюджетов

Российская Федерация, бюджет, Федеральный бюджет, государственная власть, консолидированный бюджет субъектов, регион, трансферт, округ, бюджетная система, бюджетная обеспеченность.

Состояние правового обеспечения в сфере информационной...

местное самоуправление, Российская Федерация, муниципальная власть, гражданское общество, информационная открытость, орган власти, информация, орган, информационная открытость органов власти...

Оценка эффективности деятельности органов местного...

местное самоуправление, оценка эффективности, Российская Федерация, гражданское общество, местная власть, муниципальное образование, эффективное функционирование органов, доверие населения...