Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации

Автор: Климкина Ирина Викторовна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 21.01.2018

Статья просмотрена: 1017 раз

Библиографическое описание:

Климкина, И. В. Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации / И. В. Климкина. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 105-107. — URL: https://moluch.ru/conf/econ/archive/264/13651/ (дата обращения: 27.04.2024).

В статье рассмотрены поступления налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации за последние 13 лет. На основании представленной динамики проведен корреляционно-регрессионный анализ и выявлены факторные признаки, влияющие на динамику поступления налогов в государственный бюджет.

Ключевые слова: налоги, государственный бюджет, корреляционно-регрессионный анализ, доходы Российской Федерации.

Основное звено финансовой системы — государственный бюджет, объединяющий все финансовые категории. К ним относятся налоги, государственные кредиты, доходы и расходы. Под бюджетом понимается совокупность экономических отношений, возникающих в связи с образованием, распределением и использованием централизованных финансовых ресурсов, предназначенных для финансового обеспечения задач и функций органов государства и местного самоуправления [1].

Вопрос стабильного поддержания государственного бюджета является актуальным в настоящее время, т. к. его роль заключается в обеспечении и поддержании деятельности государства, реализации региональной и национальной политики, направленной на достижение стабильного экономического роста и удовлетворение потребностей различных экономических субъектов.

Формирование доходной части бюджета происходит за счет различных источников, которые делятся на 2 группы: налоговые и неналоговые доходы. На сегодняшний день основным способом пополнения бюджета для всех без исключения государств являются налоговые доходы. Так, основу формирования федерального бюджета Российской Федерации составляют федеральные налоги и сборы, обязательные платежи юридических и физических лиц, устанавливаемые федеральными нормативными актами.

Согласно бюджетному законодательству России к федеральным налогам и сборам относятся: акцизы; налоги на доходы физических лиц; налог на добавленную стоимость; налог на прибыль организаций; налог на добычу полезных ископаемых; водный налог; государственная пошлина; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов [1].

Стоит отметить, особенность налогов заключается не только в представлении инструмента фискальной политики, но и метода косвенного регулирования экономических процессов на макроэкономическом уровне, вследствие этого они являются одним из основных инструментов государственного вмешательства в экономику страны.

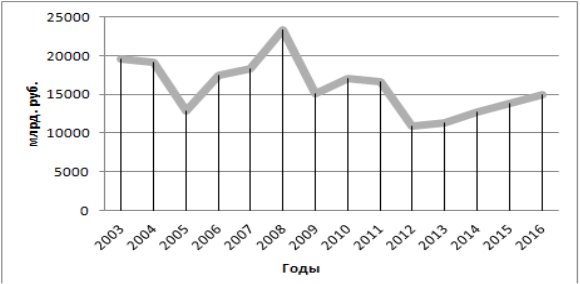

Следует рассмотреть динамику поступления налогов и сборов в бюджет государства, представленную на рисунке 1.

Рис. 1. Поступление налогов и сборов в бюджет Российской Федерации

Анализ скорости и интенсивности развития явления во времени осуществляется с помощью статистических показателей, которые получаются в результате сравнения уровней между собой, представленные в таблице 1.

На основании данных таблицы можно сделать вывод о том, что в течении периода с 2004–2016 г. поступления в Бюджет РФ от налогов и сборов имеет неравномерный характер. Наибольший прирост приходился на 2008 г. и составил 27,24 %.

Динамика, представленная на рисунке 1, свидетельствует о нестабильном поступлении налогов в бюджет страны. На уровень поступления денежных средств в государственный бюджет влияет множество факторов.

Для изучения взаимосвязи развития налоговых сборов следует провести полный корреляционно-регрессионный анализ [2]. Данный анализ позволяет установить и оценить значимые факторы на доходы Бюджета от налогов и сборов, на основе данных по Российской Федерации за период 2004–2016 гг.

Таблица 1

Динамика уровня величины поступлений налогов, сборов ииных обязательных платежей вбюджетную систему Российской Федерации

|

Год |

Абсолютный прирост (убыль), млрд. руб. |

Темп роста,% |

Темп прироста,% |

|

2004 |

19162,55 |

98,2 |

-1,8 |

|

2005 |

12915,00 |

67,4 |

-32,6 |

|

2006 |

17448,21 |

135,1 |

35,1 |

|

2007 |

18371,21 |

105,29 |

5,29 |

|

2008 |

23375,62 |

127,24 |

27,24 |

|

2009 |

15050,64 |

64,39 |

-35,61 |

|

2010 |

16995,03 |

112,92 |

12,92 |

|

2011 |

16692,91 |

98,22 |

-1,78 |

|

2012 |

10952,6 |

65,61 |

-34,39 |

|

2013 |

11327,2 |

103,42 |

3,42 |

|

2014 |

12670,2 |

111,86 |

11,86 |

|

2015 |

13788,3 |

108,82 |

8,82 |

|

2016 |

14923,65 |

108,23 |

8,23 |

Для проведения корреляционно-регрессионного анализа используем следующие факторные показатели: Y — доходы в Бюджет от налогов и сборов по РФ, млрд. руб.; Х1 — удельный вес убыточных организаций, %; Х2 — ВВП, млрд. руб.; Х3 — коэффициент текущей ликвидности, %; Х4 — коэффициент обновления основных фондов, %; Х5 — инвестиции в основной капитал в РФ, млрд. руб.; X6 — внешнеторговый оборот РФ, млрд. руб.

Параметры модели с включением фактора времени оцениваются с помощью метода наименьших квадратов (МНК). Матрица парных коэффициентов показывает факторы, которые могут быть включены в модель множественной регрессии (таблица 2). Корреляционная матрица получена с помощью табличного редактора Excel ХР в пакете анализа.

Таблица 2

Матрица парных коэффициентов корреляции

|

|

у |

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

|

у |

1 |

||||||

|

х1 |

-0,726219 |

1 |

|||||

|

х2 |

0,804848 |

0,8301990 |

1 |

||||

|

х3 |

0,282511 |

-0,1767334 |

-0,3625487 |

1 |

|||

|

х4 |

0,403469 |

-0,2584265 |

-0,4281604 |

0,88313255 |

1 |

||

|

х5 |

0,566746 |

-0,1489462 |

-0,5421837 |

0,18081882 |

0,12738 |

1 |

|

|

х6 |

0,153952 |

-0,0091034 |

0,0926429 |

0,4212289 |

0,090556 |

0,062973 |

1 |

Из корреляционной матрицы видна тесная взаимосвязь между результативным (y) и факторными признаками (Х1, Х2).

На основании полученных результатов корреляционного анализа уравнение регрессии и значения t-критерия Стьюдента имеет следующий вид:

|

|

(1) |

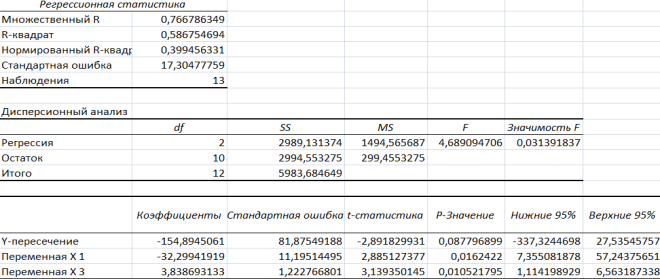

В результате построения уравнения регрессии получены результаты, представленные на рисунке 2.

Рис. 2. Регрессионная статистика

Множественный коэффициент корреляции равен 0,76679, что свидетельствует о тесной связи между признаками. Коэффициент детерминации — равен 0,58675, следовательно, 58,7 % вариации уровня основных показателей в образовании государственного бюджета от налогов и сборов обусловлено факторами, включенными в модель (1).

Анализ полученного уравнения позволяет сделать выводы о том, что руководителям организаций необходимо обеспечить грамотный подход к вопросу управления предприятием. Внутренняя политика фирмы способствует снижению удельного веса убыточных организаций, что повлияет на финансовое состояние Бюджета страны.

Литература:

1 Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. Учебное пособие. М.: Финансы и статистика, 2009.

2 Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 7–1. С. 137–144.

Ключевые слова

государственный бюджет, налоги, корреляционно-регрессионный анализ, доходы Российской ФедерацииПохожие статьи

Статистическое изучение задолженности по налоговым платежам...

Ключевые слова: налог, сбор, задолженность по налогам и сборам, безработица, корреляционный анализ, регрессионный анализ.

Х3 — удельный вес убыточных организаций

Исследование динамики инвестиций в основной капитал...

государственный бюджет, Российская Федерация, сбор, налог, корреляционно-регрессионный анализ, РФ, поступление налогов, корреляционная матрица, динамик поступления налогов, удельный вес.

Ключевые слова: налоговые поступления, налоговый...

налоговые поступления, налоговый потенциал, дифференциация, факторы, регрессия, эконометрическое моделирование.

Основные термины (генерируются автоматически): доход населения, корреляционно-регрессионный анализ, среднедушевой доход населения...

Анализ налоговых доходов федерального бюджета...

Итак, налоговые доходы — доходы от налогов, сборов и государственной пошлины.

Соотношение налоговых и неналоговых поступлений в РФ... Анализ налоговых доходов федерального бюджета Российской Федерации.

Статистический анализ доходов местного бюджета

При анализе используется корреляционно-регрессионный анализ. Ключевые слова: корреляция, регрессия, доходы местного бюджета, инвестиции, численность населения, оборот розничной торговли, прибыль финансовых учреждений, налоги.

Статистический анализ налогообложения коммерческой...

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида деятельности, фондоотдача, режим налогообложения, темп роста налоговых отчислений.

Анализ собираемости налога на доходы физических лиц

Поступления налогов, сборов ииных обязательных платежей вконсолидированный бюджет Российской

Итак, налоговые доходы — доходы от налогов, сборов и государственной пошлины.

Анализ налоговых доходов федерального бюджета Российской Федерации.

Статьи по ключевому слову "корреляционно-регрессионный..."

"корреляционно-регрессионный анализ"

Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации.

Статистический анализ уровня прибыли кредитных организаций РФ.

Формирование и применение методики налогового анализа на...

Ключевые слова: налоговый анализ, налоговый менеджмент, система налогообложения

Анализ структуры проводится путем расчета удельного веса каждого налогового платежа в их общей сумме.

Третий этап — факторный анализ налоговой базы по каждому виду налогов.

Похожие статьи

Статистическое изучение задолженности по налоговым платежам...

Ключевые слова: налог, сбор, задолженность по налогам и сборам, безработица, корреляционный анализ, регрессионный анализ.

Х3 — удельный вес убыточных организаций

Исследование динамики инвестиций в основной капитал...

государственный бюджет, Российская Федерация, сбор, налог, корреляционно-регрессионный анализ, РФ, поступление налогов, корреляционная матрица, динамик поступления налогов, удельный вес.

Ключевые слова: налоговые поступления, налоговый...

налоговые поступления, налоговый потенциал, дифференциация, факторы, регрессия, эконометрическое моделирование.

Основные термины (генерируются автоматически): доход населения, корреляционно-регрессионный анализ, среднедушевой доход населения...

Анализ налоговых доходов федерального бюджета...

Итак, налоговые доходы — доходы от налогов, сборов и государственной пошлины.

Соотношение налоговых и неналоговых поступлений в РФ... Анализ налоговых доходов федерального бюджета Российской Федерации.

Статистический анализ доходов местного бюджета

При анализе используется корреляционно-регрессионный анализ. Ключевые слова: корреляция, регрессия, доходы местного бюджета, инвестиции, численность населения, оборот розничной торговли, прибыль финансовых учреждений, налоги.

Статистический анализ налогообложения коммерческой...

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида деятельности, фондоотдача, режим налогообложения, темп роста налоговых отчислений.

Анализ собираемости налога на доходы физических лиц

Поступления налогов, сборов ииных обязательных платежей вконсолидированный бюджет Российской

Итак, налоговые доходы — доходы от налогов, сборов и государственной пошлины.

Анализ налоговых доходов федерального бюджета Российской Федерации.

Статьи по ключевому слову "корреляционно-регрессионный..."

"корреляционно-регрессионный анализ"

Анализ динамики доходов в бюджетную систему от налогов и сборов в Российской Федерации.

Статистический анализ уровня прибыли кредитных организаций РФ.

Формирование и применение методики налогового анализа на...

Ключевые слова: налоговый анализ, налоговый менеджмент, система налогообложения

Анализ структуры проводится путем расчета удельного веса каждого налогового платежа в их общей сумме.

Третий этап — факторный анализ налоговой базы по каждому виду налогов.