Статистический анализ доходов местного бюджета

Автор: Прокофьева Дарья Сергеевна

Рубрика: 9. Финансы, деньги и кредит

Опубликовано в

VIII международная научная конференция «Экономика, управление, финансы» (Краснодар, февраль 2018)

Дата публикации: 20.12.2017

Статья просмотрена: 780 раз

Библиографическое описание:

Прокофьева, Д. С. Статистический анализ доходов местного бюджета / Д. С. Прокофьева. — Текст : непосредственный // Экономика, управление, финансы : материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар : Новация, 2018. — С. 80-83. — URL: https://moluch.ru/conf/econ/archive/264/13540/ (дата обращения: 27.04.2024).

В статье выполнен статистический анализ доходов местного бюджета города Оренбурга. Его зависимость от различных показателей — инвестиции в основной капитал, численность населения, оборот розничной торговли, прибыли финансовых учреждений до налогообложения и другие. При анализе используется корреляционно-регрессионный анализ.

Ключевые слова: корреляция, регрессия, доходы местного бюджета, инвестиции, численность населения, оборот розничной торговли, прибыль финансовых учреждений, налоги.

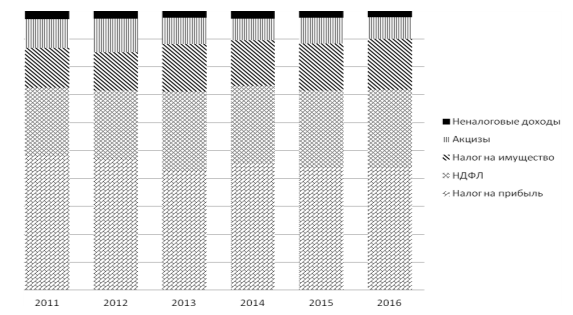

Основным источником собственных доходов Оренбургской области являются: налог на прибыль, налог на доходы физических лиц (НДФЛ), налог на имущество и акцизы [1].

Рис. 1. Динамика структуры собственных доходов регионального бюджета Оренбургской области, %

По данным рисунка 1 видно, что удельный объем доли собственных доходов, в общем, не имеет резких скачков. Но стоит отметить, что доля налога на прибыль имеет тенденцию к постепенному сокращению. В условиях замедления экономической активности, даже при сбалансированном бюджете, не удается полностью нивелировать циклические риски поступления налога на прибыль от интегрированных в мировую экономику крупнейших отраслей региона.

Для понимания зависимости доходной части бюджета нам следует проанализировать при помощи статистических методов зависимость доходов города Оренбурга от ряда, выбранных нами показателей. Налог на прибыль не показывает роста.

Доля НДФЛ напротив медленно растет, но замедление темпов роста заработной платы (падение с 11,4 % до 1,8 %) не позволит существенно увеличить объем поступлений НДФЛ. Темп прироста налога за период 2015–2017 (7,4 %) года ниже, чем предшествующие 2012–2014 (16,7 %) гг. Замедление темпов роста более чем в два раза (табл. 1). Помимо этого, по данным Росстата по состоянию на 1 июня 2017 года, работодатели Оренбургской области просрочили выплату заработной платы работникам в размере 33 млн. руб. (пятый показатель среди регионов ПФО), что также негативно сказывается на собираемости НДФЛ.

Таблица 1

Поступление НДФЛ изаработной платы врегиональный бюджет Оренбургской области

|

Показатели |

2012г. |

2013г. |

2014г. |

в среднем за 2012–2014гг. |

2015г. |

2016г. |

2017г. |

в среднем за 2015–2017гг. |

|

НДФЛ, млрд. руб. |

11,2 |

12,6 |

15,7 |

13,2 |

16,9 |

18,1 |

19,5 |

18,1 |

|

К предыдущему году |

||||||||

|

— млрд. руб. |

1,3 |

1,3 |

3,2 |

1,9 |

1,2 |

1,2 |

1,4 |

1,3 |

|

— % |

113,1 |

111,9 |

125,1 |

116,7 |

107,4 |

107,1 |

107,8 |

107,4 |

|

Среднемесячная номинальная заработная плата, руб. |

19271 |

21524 |

23531 |

21442 |

23220 |

23893 |

24825 |

23980 |

|

Темп роста, % |

113,2 |

111,7 |

109,3 |

111,4 |

98,7 |

102,9 |

103,9 |

101,8 |

Изучим зависимость доходов местного бюджета на примере города Оренбурга, регионального центра Оренбургской области. В качестве показателей выберем наиболее разносторонние показатели, чтобы выявить возможные не самые очевидные зависимости доходов местного бюджета.

В качестве показателей возьмем следующие показатели: Y — Доходы местного бюджета, фактически исполненные, тыс. руб.; X1 — Оборот розничной торговли (без субъектов малого предпринимательства), тыс. руб.; X2 — Реализация продукции сельскохозяйственными организациями (влияние на единый сельскохозяйственный налог), тыс. тонн; X3 — Инвестиции в основной капитал за счет средств муниципального бюджета, тыс. руб.; Х4 — Число организаций культурно-досугового, типа шт.; X5 — Численность населения на 1 января текущего года (влияние на НДФЛ); Х6 — Число лечебно-профилактических организаций, шт.; X7 — Введено в действие жилых домов на территории муниципального образования (увеличение имущественного налога), кв. м.; X8 — Отгружено товаров собственного производства, выполнено работ и услуг собственными силами (без субъектов малого предпринимательства), тыс. руб.; X9 — Прибыль (убыток) финансовых учреждений до налогообложения отчетного периода, тыс. руб.; Х10 — Расходы местного бюджета, фактически исполненные, тыс. руб.

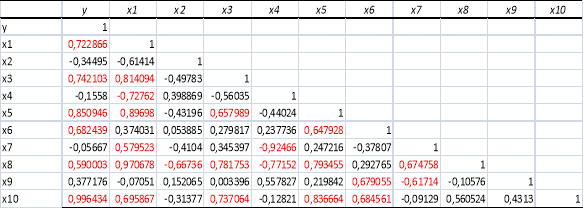

В качестве источников данных воспользуемся базами данных показателей муниципальных образований [2]. С помощью табличного редактора Excel в пакете анализа была получена корреляционная матрица (рис. 2). По этой матрице можно судить о тесноте связи факторов с результативным признаком и между собой [3].

Рис. 2. Матрица коэффициентов корреляции

Наиболее тесная прямая связь показателей выявлена между оборотом в розничной торговле (rх1=0,7228) и прибылью (убытками) финансовых учреждений до налогообложения в городе Оренбурге (rx9=0,9964).

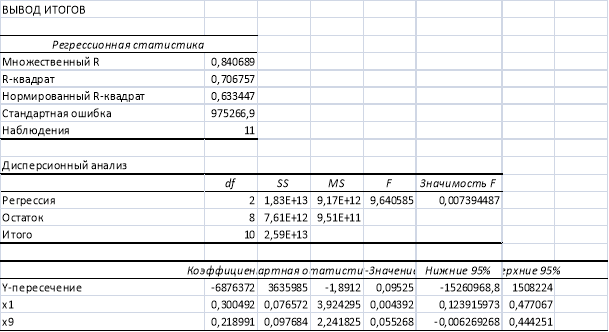

В ходе пошагового регрессионного анализа из десяти факторов мы отобрали:

X1 — Оборот розничной торговли (без субъектов малого предпринимательства), тыс. руб.;

X9 — Прибыль (убыток) финансовых учреждений до налогообложения отчетного периода, тыс. руб.

Рис. 3. Результаты регрессионного анализа

В ходе расчета получено следующее уравнение регрессии:

Y = -6876372 + 0,300492X1 + 0,218991X9

Коэффициент детерминации R2 показывает, что 70,6 % всей вариации доли доходов местного бюджета обусловлено влиянием инвестиции в основной капитал за счет средств муниципального бюджета и численностью населения в городе Оренбурге, а 29,4 % вариации другими факторами, которые не учтены в модели (рис. 3).

Оценку надежности уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа, (таблица) Fфакт=9,640585. Вероятность случайно получить такое значение F-критерия составляет 0,00739, что не превышает допустимый уровень значимости 5 %. Следовательно, полученное значение не случайно, оно сформировалось под влиянием существенных факторов, т. е. подтверждается статистическая значимость всего уравнения и показателя тесноты связи.

Оценка статистической значимости параметров регрессии проверяется с помощью t-статистики Стьюдента, исходя из этого выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

ta = -1,8912; tх1 = 3,924295; tх9 = 2,241825

tтабл для числа степеней свободы df = n-3 = 7–3 = 4 и a = 0,05 составит 2,776. Фактические значения t-статистики не превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е. b1 и b9 являются статистически значимы.

На основе корреляционно-регрессионного анализа показано наличие связи между оборотом в розничной торговле и прибылью (убытками) финансовых учреждений до налогообложения в городе Оренбурге, что было доказано с помощью F-критерия Фишера.

Как следствие, на размер доходов бюджета города Оренбурга влияют оборот в розничной торговле и прибыль (убытки) финансовых учреждений до налогообложения города Оренбурга.

Литература:

- Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике: учеб. пособие. М.: Финансы и статистика; ИНФРА-М,2009.

- Базы данных муниципальных учреждений // Интернет ресурс: http://www.gks.ru/dbscripts/munst/munst.htm)

- Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 7–1. С. 137–144.

Ключевые слова

корреляция, инвестиции, налоги, регрессия, численность населения, доходы местного бюджета, оборот розничной торговли, прибыль финансовых учрежденийПохожие статьи

Статистический анализ структуры и динамики денежных доходов...

Основные термины (генерируются автоматически): доход, Оренбургская область, неформальный сектор, заработная плата, неформальный сектор экономики, неформальная занятость, оплата труда, доход населения, Российская Федерация...

Динамика развития малого предпринимательства в Оренбургской...

Основные термины (генерируются автоматически): малое предпринимательство, Оренбургская область, сальдированный финансовый результат, темп роста, млрд, оптовая торговля, общественное питание, собственное производство, среднесписочная численность работников...

Статистическое изучение денежных расходов населения

Для этого в статье был проведен корреляционно-регрессионный анализ денежных расходов населения России. Ключевые слова: денежные расходы, заработная плата, корреляционно-регрессионный анализ.

Сравнительный статистический анализ доходов и расходов...

Ключевые слова: виды доходов населения, заработная плата, безденежные доходы населения, доходы неформального сектора экономики.

Осуществлена группировка субъектов РФ по ВРП и проведен корреляционно-регрессионный анализ.

Статистический анализ денежных потоков предприятий...

С помощью корреляционно-регрессионного анализа осуществлен прогноз уровня денежных потоков предприятий транспорта и связи Оренбургской области.

Х2 — Сальдированный финансовый результат, темп роста.

Корреляционно-регрессионный анализ как способ...

текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида.

Эконометрическое моделирование влияния...

Основные термины (генерируются автоматически): налоговый потенциал, основной капитал, активное население, денежный доход населения

Основные термины (генерируются автоматически): доход населения, корреляционно-регрессионный анализ, среднедушевой...

Статистический анализ уровня жизни населения России

Определяется взаимосвязь темпа роста располагаемых доходов населения и других экономических явлений, происходящих в РФ, посредством проведения корреляционно-регрессионного анализа.

Статистический анализ налогообложения коммерческой...

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида деятельности, фондоотдача, режим налогообложения, темп роста налоговых отчислений.

Похожие статьи

Статистический анализ структуры и динамики денежных доходов...

Основные термины (генерируются автоматически): доход, Оренбургская область, неформальный сектор, заработная плата, неформальный сектор экономики, неформальная занятость, оплата труда, доход населения, Российская Федерация...

Динамика развития малого предпринимательства в Оренбургской...

Основные термины (генерируются автоматически): малое предпринимательство, Оренбургская область, сальдированный финансовый результат, темп роста, млрд, оптовая торговля, общественное питание, собственное производство, среднесписочная численность работников...

Статистическое изучение денежных расходов населения

Для этого в статье был проведен корреляционно-регрессионный анализ денежных расходов населения России. Ключевые слова: денежные расходы, заработная плата, корреляционно-регрессионный анализ.

Сравнительный статистический анализ доходов и расходов...

Ключевые слова: виды доходов населения, заработная плата, безденежные доходы населения, доходы неформального сектора экономики.

Осуществлена группировка субъектов РФ по ВРП и проведен корреляционно-регрессионный анализ.

Статистический анализ денежных потоков предприятий...

С помощью корреляционно-регрессионного анализа осуществлен прогноз уровня денежных потоков предприятий транспорта и связи Оренбургской области.

Х2 — Сальдированный финансовый результат, темп роста.

Корреляционно-регрессионный анализ как способ...

текущая ликвидность, результативный признак, Оренбургская область, коэффициент, корреляционно-регрессионный анализ, коэффициент

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида.

Эконометрическое моделирование влияния...

Основные термины (генерируются автоматически): налоговый потенциал, основной капитал, активное население, денежный доход населения

Основные термины (генерируются автоматически): доход населения, корреляционно-регрессионный анализ, среднедушевой...

Статистический анализ уровня жизни населения России

Определяется взаимосвязь темпа роста располагаемых доходов населения и других экономических явлений, происходящих в РФ, посредством проведения корреляционно-регрессионного анализа.

Статистический анализ налогообложения коммерческой...

Ключевые слова: налоговая нагрузка организации, корреляционно-регрессионный анализ, рентабельность основного вида деятельности, фондоотдача, режим налогообложения, темп роста налоговых отчислений.