Статистическое изучение задолженности по налоговым платежам и сборам в консолидированный бюджет РФ

Автор: Гадршина Юлия Алмасовна

Рубрика: 6. Организация и управление хозяйством страны

Опубликовано в

V международная научная конференция «Актуальные вопросы экономики и управления» (Москва, июнь 2017)

Дата публикации: 29.05.2017

Статья просмотрена: 318 раз

Библиографическое описание:

Гадршина, Ю. А. Статистическое изучение задолженности по налоговым платежам и сборам в консолидированный бюджет РФ / Ю. А. Гадршина. — Текст : непосредственный // Актуальные вопросы экономики и управления : материалы V Междунар. науч. конф. (г. Москва, июнь 2017 г.). — Москва : Буки-Веди, 2017. — С. 24-26. — URL: https://moluch.ru/conf/econ/archive/222/12498/ (дата обращения: 19.04.2024).

В данной статье представлен анализ факторов, оказывающих влияние на структуру задолженности по налоговым платежам и сборам в России. Результаты корреляционного анализа свидетельствуют о влиянии на данный показатель уровня безработицы в РФ. В статье представлен регрессионный анализ для наиболее полной оценки степени влияния безработицы на структуры задолженность по налоговым платежам и сборам в РФ.

Ключевые слова: налог, сбор, задолженность по налогам и сборам, безработица, корреляционный анализ, регрессионный анализ

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [1].

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Задолженность по налогам и сборам — невыплаченные в оговоренные законом сроки налоговые суммы в силу субъективных и объективных причин.

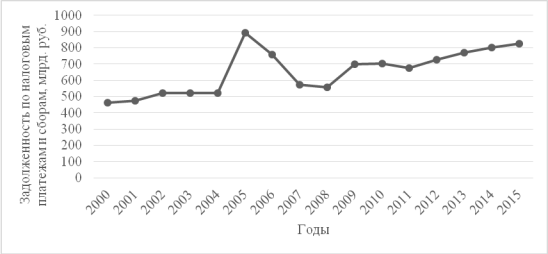

Анализ динамики задолженности по налоговым платежам и сборам в РФ (рис.1) позволяет сделать вывод о том, что данная задолженность непостоянна. Она имеет ежегодное небольшое по сравнению с предыдущим годом увеличение, за исключением скачка в 2005 и 2009 годах.

Рис. 1. Динамика задолженности по налоговым платежам и сборам, млрд. руб.

В качестве результативного признака (Y) примем данные задолженности по налоговым платежам и сборам в России за 2000–2015 гг. В качестве факторных признаков будут использоваться следующие показатели:

Х1 — уровень безработицы, %;

Х2 — экспорт минеральных продуктов (темп роста), %;

Х3 — удельный вес убыточных организаций, %.;

Х4 — ВВП (темп роста), %;

Х5 — индекс промышленного производства, %.

В результате реализации процедуры корреляционного анализа получена матрица парных коэффициентов корреляции (табл. 1).

Таблица 1

Матрица парных коэффициентов корреляции

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

|

Y |

1 |

|||||

|

X1 |

-0,6512 |

1 |

||||

|

X2 |

-0,2413 |

0,27148 |

1 |

|||

|

X3 |

-0,4774 |

0,71683 |

0,19883 |

1 |

||

|

X4 |

-0,5114 |

0,76928 |

0,07658 |

0,56076 |

1 |

|

|

X5 |

-0,357 |

0,23528 |

0,74658 |

0,27584 |

-0,0733 |

1 |

По полученным данным можно сделать вывод, что среди факторов наибольшее влияние на задолженность по налоговым платежам и сборам оказывает фактор Х1 — уровень безработицы в РФ.

Чтобы наиболее полно оценить степень влияния фактора на результативный признак, проведем регрессионный анализ [2].

Таблица 2

Регрессионная статистика

|

Регрессионная статистика |

|

|

Множественный R |

0,651159494 |

|

R-квадрат |

0,524008687 |

|

Нормированный R-квадрат |

0,38286645 |

|

Стандартная ошибка |

107,4129475 |

|

Наблюдения |

16 |

|

|

df |

SS |

MS |

F |

Значимость F |

|

Регрессия |

1 |

118905,0019 |

118905,0019 |

10,30592211 |

0,006290555 |

|

Остаток |

14 |

161525,5781 |

11537,54129 |

||

|

Итого |

15 |

280430,58 |

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

|

Y-пересечение |

1082,446179 |

135,6008914 |

7,982588958 |

1,40462E-06 |

|

Переменная X1 |

-5,943284 |

1868,757919 |

-3,210283805 |

0,006290555 |

Коэффициент множественной корреляции R= 0,65, что говорит о прямой тесной взаимосвязи признаков в уравнении. Коэффициент детерминации R2=0,524. Он показывает, что 52,4 % вариации задолженности по налоговым платежам и сборам обусловлено вариацией уровня безработицы в РФ.

Уравнение регрессии примет вид: У=1082,4–5,9Х1

Полученное уравнение говорит о том, что уменьшение уровня безработицы в РФ на 1 % приведет к уменьшению задолженности по налоговым платежам и сборам на 5,9 млрд. руб.

Проверка адекватности модели осуществляется с помощью расчета F-критерия Фишера. Fтабл=4,6, Fфакт=10,3. Следовательно, Fфакт > Fтабл, нулевая гипотеза отклоняется и уравнение статистически значимо.

Для оценки значимости параметров уравнения используется t-критерий Стьюдента. Так, ta=7,8, tb=3,2, tтабл=2,14. Таким образом, ta> tтабл, tb> tтабл — параметры регрессии статистически значимы.

Так как построенная модель на основе её проверки по F-критерию Фишера адекватна, и все коэффициенты регрессии значимы, то она может быть использована для принятия решений и осуществления прогнозов.

В заключении мы можем сказать о том, что неустойчивое поступление отдельных федеральных налогов и сборов, таких как налог на прибыль организаций, налог на доходы физических лиц, налог на добавленную стоимость, государственная пошлина, водный налог, — обусловлено колебаниями в экономике. Отметим, что уровень безработицы в стране оказывает прямое влияние на показатель собираемости налога на доходы физических лиц, потому что этот налог платит вся трудоспособная часть населения. Уровень безработицы в регионе отражает степень развития бизнеса и оказывает влияние на формирование задолженности по налоговым платежам и сборам. То есть чем меньше уровень безработицы, тем меньше задолженность по налоговым платежам и сборам.

Литература:

- Снатенков А. А., Тимофеева Т. В. Практикум по финансовой статистике: учеб. пособие. М.: Финансы и статистика; ИНФРА-М, 2014. 320 с.

- Снатенков А. А. Сбережения населения и их место в финансово-экономической системе РФ: монография / А. А. Снатенков, Н. С. Приор. — Оренбург: Издательский центр ОГАУ, 2014.

Ключевые слова

безработица, регрессионный анализ, корреляционный анализ, налог, сбор, задолженность по налогам и сборамПохожие статьи

Статистический анализ уровня безработицы в Российской...

безработица, уровень безработицы, показатели, факторы, корреляционно-регрессионный анализ.

доля страхования жизни, страхование жизни, уравнение регрессии, результативный признак, регрессионный анализ, корреляционный анализ, парной коэффициент...

Статистический анализ уровня безработицы в РФ

Ключевые слова: зарегистрированная безработица, коэффициенты корреляции, корреляционно-регрессионный анализ

В качестве результативного признака (Y) примем уровень зарегистрированной безработицы в Российской Федерации за 2005-2015г, % [6].

Статистическое изучение уровня занятости населения РФ

Статистический анализ уровня безработицы в Российской... Ключевые слова: безработица, уровень безработицы, показатели, факторы, корреляционно-регрессионный анализ. В качестве результативного признака (Y)...

Корреляционно-регрессионный анализ как способ...

кредиторская задолженность, корреляционно-регрессионный анализ, результативный признак, средство, изменение величины, коэффициент корреляции, предприятие, уравнение регрессии...

Применение корреляционно-регрессионного метода в оценке...

В статье проведён корреляционно-регрессионный анализ уровня заболеваемости Курской области, согласно которому выявлены факторы влияния, определен уровень и характер взаимосвязи.

Факторный анализ валового внутреннего продукта РФ

Ключевые слова: ВВП, корреляционно-регрессионный анализ, матрица парных коэффициентов корреляции, уравнение регрессии.

Таблица 2. Регрессионная статистика.

доход населения, корреляционно-регрессионный анализ...

Ключевые слова: регрессионный анализ, корреляционный анализ, рождаемость, доход, брак. В современной России существует достаточно широкий круг социально-экономических проблем, которые можно отнести к глобальным. Это и высокий уровень безработицы...

Статистический анализ налогообложения коммерческой...

темп роста, основная деятельность ООО, регрессионный анализ, корреляционно-регрессионный анализ, корреляционный анализ, налоговая нагрузка, Российская Федерация, результативный признак, годовая выручка...

Статистический анализ располагаемых ресурсов домашних...

располагаемый ресурс домашних хозяйств, домашнее хозяйство, РФ, парной коэффициент корреляции, Российская Федерация, корреляционный анализ, регрессионный анализ, результативный признак, стандартная...

Похожие статьи

Статистический анализ уровня безработицы в Российской...

безработица, уровень безработицы, показатели, факторы, корреляционно-регрессионный анализ.

доля страхования жизни, страхование жизни, уравнение регрессии, результативный признак, регрессионный анализ, корреляционный анализ, парной коэффициент...

Статистический анализ уровня безработицы в РФ

Ключевые слова: зарегистрированная безработица, коэффициенты корреляции, корреляционно-регрессионный анализ

В качестве результативного признака (Y) примем уровень зарегистрированной безработицы в Российской Федерации за 2005-2015г, % [6].

Статистическое изучение уровня занятости населения РФ

Статистический анализ уровня безработицы в Российской... Ключевые слова: безработица, уровень безработицы, показатели, факторы, корреляционно-регрессионный анализ. В качестве результативного признака (Y)...

Корреляционно-регрессионный анализ как способ...

кредиторская задолженность, корреляционно-регрессионный анализ, результативный признак, средство, изменение величины, коэффициент корреляции, предприятие, уравнение регрессии...

Применение корреляционно-регрессионного метода в оценке...

В статье проведён корреляционно-регрессионный анализ уровня заболеваемости Курской области, согласно которому выявлены факторы влияния, определен уровень и характер взаимосвязи.

Факторный анализ валового внутреннего продукта РФ

Ключевые слова: ВВП, корреляционно-регрессионный анализ, матрица парных коэффициентов корреляции, уравнение регрессии.

Таблица 2. Регрессионная статистика.

доход населения, корреляционно-регрессионный анализ...

Ключевые слова: регрессионный анализ, корреляционный анализ, рождаемость, доход, брак. В современной России существует достаточно широкий круг социально-экономических проблем, которые можно отнести к глобальным. Это и высокий уровень безработицы...

Статистический анализ налогообложения коммерческой...

темп роста, основная деятельность ООО, регрессионный анализ, корреляционно-регрессионный анализ, корреляционный анализ, налоговая нагрузка, Российская Федерация, результативный признак, годовая выручка...

Статистический анализ располагаемых ресурсов домашних...

располагаемый ресурс домашних хозяйств, домашнее хозяйство, РФ, парной коэффициент корреляции, Российская Федерация, корреляционный анализ, регрессионный анализ, результативный признак, стандартная...