Казначейская политика как организационно-технический аспект учетного процесса

Автор: Широкова Мария Андреевна

Рубрика: 10. Учет, анализ и аудит

Опубликовано в

IV международная научная конференция «Инновационная экономика» (Казань, октябрь 2017)

Дата публикации: 30.09.2017

Статья просмотрена: 523 раза

Библиографическое описание:

Широкова, М. А. Казначейская политика как организационно-технический аспект учетного процесса / М. А. Широкова. — Текст : непосредственный // Инновационная экономика : материалы IV Междунар. науч. конф. (г. Казань, октябрь 2017 г.). — Казань : Бук, 2017. — С. 56-59. — URL: https://moluch.ru/conf/econ/archive/262/12999/ (дата обращения: 27.10.2024).

В настоящее время всё больше российских компаний внедряют стратегические финансовые процессы и инструменты управления денежными потоками, валютными и другими рисками посредством внедрения корпоративных казначейских служб [3]. В зависимости от размера компании казначейские функции могут выполняться автономным отделом или отдельным специалистом. Под корпоративным казначейством понимаются аппараты, которые прежде всего создаются в структуре компаний среднего и крупного бизнеса. Назначение данных подразделений — управление финансовыми потоками и рисками главным образом с помощью таких инструментов как хеджирование и кэш-менеджмент, который включает комплекс банковско-бухгалтерских услуг по менеджменту наличностью компании [4].

Цель данной статьи — разработка методических и практических рекомендаций по внедрению организационно-технического элемента учета операций корпоративного казначейства с помощью казначейской политики.

Вместе с развитием и использованием услуг кэш-менеджмента и внедрением казначейских функций в компании повышается значение учетных процедур и информационно-аналитической системы, служащей основанием для принятия управленческих решений.

С точки зрения бухгалтерского учета все операции корпоративного казначейства направлены на изменение активов и пассивов и влияют на движение денежных средств предприятия, соответственно представляют собой факт его хозяйственной жизни и являются объектом бухгалтерского учета [1]. В этой связи появляется необходимость в учетной категории для отражения результатов корпоративного казначейства.

Учет объектов управления корпоративного казначейства затрудняет отсутствие соответствующих правил, а в некоторых случаях, рекомендаций и практики российского бухгалтерского учета казначейских операций, к которым относится кэш-менеджмент и хеджирование рисков с помощью финансовых инструментов.

Таким образом, в компаниях с развитыми казначейскими функциями обязательно наличие правил, регламентирующих методику отражения казначейских операций в бухгалтерском учете, и соответствующего внутреннего положения, которое могло бы детально описать процессы и процедуры корпоративного казначейства.

Организация бухгалтерского учета операций корпоративного казначейства предполагает наличие совокупности правил первичного учета, документооборота, формы бухгалтерского учета, методики отражения в отчетности [2].

Разработка учетной политики является одним из ключевых компонентов организации бухгалтерского учета операций корпоративного казначейства. Целью учетной политики в отношении операций корпоративного казначейства является создание единой методики при организации и осуществлении бухгалтерского учета и введение документооборота, обеспечивающего качественное и достоверное предоставление отчетности, полезной для принятия соответствующих управленческих решений.

Учетная политика должна включать в себя методические и организационно-технические элементы.

Методическая составляющая отражают совокупность способов ведения бухгалтерского учета, учетных процедур, методики признания и принятия к учету объектов управления корпоративного казначейства и результатов его операций [5]. В случае, если в российском бухгалтерском учете отсутствуют нормы регулирования операций корпоративного казначейства, как например хеджирования, то согласно п. 7 ПБУ 1/2008 «Учетная политика организации», необходимо руководствоваться иными положениями по бухгалтерскому учету, а также МСФО. В целях закрепления в учетной политике методических аспектов также должны быть изучены нормы российского налогового законодательства, поскольку одно из актуальных направлений в налоговом учете в настоящее время — сближение с бухгалтерским учетом.

Организационно-технический элемент включает в себя определение организационной структуры подразделений, участвующих в учетном процессе, и закрепление процедур учетного процесса [5, С. 8–9]. Необходимо чётко регламентировать, какое подразделение и в какой части осуществляет финансовый, налоговый и управленческий учет [5, С. 8].

Казначейские функции во многом являются смежной областью функционирования отдела корпоративного казначейства и бухгалтерской службы. Так, совместно с бухгалтерией казначей компании осуществляет контроль валютного и налогового риска, оба подразделения компании вовлечены в процессы управления денежными средствами.

Однако, деятельность казначейства, основываясь на информации финансового бухгалтерского учета, является обособленным процессом в учетно-аналитической системе предприятия. В бухгалтерском учете собирается и обрабатывается информация об уже совершенных и зарегистрированных операциях, произошедших в прошлой деятельности компании. В отличие от бухгалтерского учета казначейство относится к финансовому управлению, которое связано с оперативным и стратегическим управлением потоками денежных средств и рисками.

Необходимо формирование системы разграничения обязанностей в части организации и учета казначейских функций в компании. Данные элементы учета операций корпоративного казначейства могут быть отражены в казначейской политике компании, что должно быть закреплено организационно-распорядительной документацией (п. 8 ПБУ Учетная политика).

Казначейская политика — документ, определяющий основные цели, задачи и принципы осуществления казначейских функций. Казначейская политика должна регламентировать процессы по управлению ликвидностью, обеспечению платежеспособностью и хеджированию финансовых рисков, ею должны руководствоваться все сотрудники, вовлеченные в соответствующие операции. Документ должен отражать степень централизации казначейской функции в компании, общие положения по совершению казначейских операций, регламенты и методики совершения казначейских операций.

Положения казначейской политики должны описать организацию работы корпоративного казначейства, в том числе распределение полномочий и обязанностей по принятию решений между сотрудниками служб, вовлеченных в совершение казначейских операций.

Казначейской политикой закрепляются формы документов, используемых в процессе применения инструментов корпоративного казначейства, что являются неотъемлемой частью документооборота в целях учетного процесса. Определяются процедуры подготовки и предоставления внешней и внутренней отчетности.

В случае применения учета хеджирования, особое место в документе должно отводиться применению производных финансовых инструментов для хеджирования валютных рисков. В отношении каждого финансового инструмента совместно с бухгалтерской службой компании должна быть проведена оценка бухгалтерского и налогового учета, должно быть определено применение учета хеджирования. Если учет хеджирования применяется, необходимо обеспечить наличие необходимой документации.

Результатом исследования роли и функций, необходимых для закрепления в казначейской политике, является следующая рекомендуемая структура:

Глава I. Общие положения. Описываются цели казначейской политики, приводится трактование основных терминов. Казначейская политика определяет основные цели и задачи управления казначейскими функциями на совокупной основе, принципы его организации и функционирования, участников процесса управления рисками, их задачи, полномочия и ответственность.

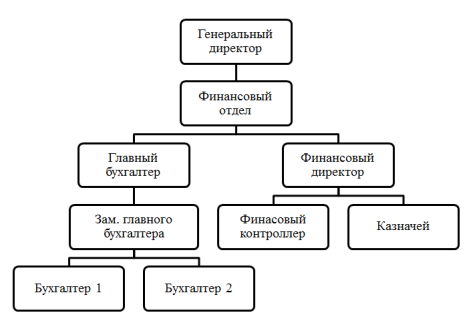

Глава II. Организационно-управленческий раздел, где разграничиваются обязанности и ответственность сотрудников бухгалтерии и корпоративного казначейства. Приводится структура подчиненности бухгалтера и казначея компании, определяются их функции.

Типовая организационная структура предприятия представлена на рис. 1.

Рис. 1. Типовая организационная структура финансового отдела компании

Источник: составлено автором

Глава III. Регламенты и методики проведения казначейских операций. Включает в себя описание порядка проведения операций по управлению ликвидностью, обеспечению платежеспособностью и хеджированию финансовых рисков, требования к документообороту и контролю. В регламенты казначейских операций включаются шаблоны документов и отчетных форм.

IV. Документооборот. В целях единства правил организации и учета операций корпоративного казначейства в казначейской политике следует закрепить формы документов, которые могут быть использованы в качестве первичной документации для регистрации в бухгалтерском учете

Таким образом, посредством введения казначейской политики в компании будет одновременно закреплен организационный-технический аспект учетного процесса операций корпоративного казначейства и определен автономный процесс реализации казначейских функций, обособленный от бухгалтерского учета. Казначейская политика является одновременно важным аспектом учетной политики компании, так и неотъемлемым элементом управления корпоративным казначейством. Казначейская политика является главной составляющей формирования системы внутреннего контроля в компаниях с развитыми казначейскими функциями, с помощью которой не допускается дублирование функций казначея и бухгалтера и обеспечивается выполнение всех элементов учетной системы.

Литература:

- О бухгалтерском учете: федер. закон от 06.12.2011 № 402-ФЗ (в ред. ФЗ от 23.05.2016 № 149-ФЗ) // Консультант Плюс: [сайт справочной правовой системы]. — URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ (дата обращения: 01.09.2017)

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) Утверждено Приказом Минфина РФ от 06.10.2008 № 106н (в ред. Приказа Минфина РФ от 18 декабря 2012 года № 164н) // Консультант Плюс: [сайт справочной правовой системы]. — URL: http://www.consultant.ru/document/cons_doc_LAW_81164/ (дата обращения: 01.09.2017)

- Российские компании пересматривают роль казначейства в бизнесе [Электронный ресурс] // Ведомости. Официальный сайт. URL: https://www.vedomosti.ru/management/articles/2015/11/03/615342-rossiiskie-kompanii-peresmatrivayut-kaznacheistva-biznese (дата обращения: 01.09.2017)

- Service / Особые условия [Электронный ресурс] // Газета Коммерсант. Официальный сайт. URL: https://www.kommersant.ru/doc/1363676 (дата обращения: 01.09.2017)

- Учетная политика организации как инструмент построения бухгалтерского и налогового учета / В. А. Ерофеева, С. А. Принцева // Налоги и финансы. — 2010 — № 1/2010. — С. 4–36.