Оффшоры в наши дни: проблема оттока капитала из России

Автор: Трифонова Ирина Валерьевна

Рубрика: 8. Мировая экономика

Опубликовано в

IV международная научная конференция «Экономика, управление, финансы» (Пермь, апрель 2015)

Дата публикации: 30.03.2015

Статья просмотрена: 3105 раз

Библиографическое описание:

Трифонова, И. В. Оффшоры в наши дни: проблема оттока капитала из России / И. В. Трифонова. — Текст : непосредственный // Экономика, управление, финансы : материалы IV Междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь : Зебра, 2015. — С. 61-64. — URL: https://moluch.ru/conf/econ/archive/133/7709/ (дата обращения: 26.04.2024).

Первые оффшоры появились еще в XVIII веке в Великобритании, но бум их развития пришелся на середину прошлого века, когда британские островные колонии, лишенные серьезных источников заработка, начали завлекать компании низкими налогами. И как это очень часто бывает, предложение породило значительный спрос. К настоящему времени оффшорами пользуется подавляющее большинство крупных компаний во всех странах мира. Так, из 100 компаний, входящих в индекс FTSE 100 (акции которых торгуются на Лондонской бирже и имеют наибольшую капитализацию), только две не имеют оффшорных «дочек».

Об оффшоризации экономики сегодня говорится и пишется как о глобальной проблеме, при этом схема оффшоризации российской экономики принципиально отличается от схем США, Великобритании, других стран Запада. Западные компании выводят в оффшоры прибыль, т. е. в оффшорах создаются, как правило, дочерние структуры материнских компаний, имеющих «прописку» в метрополии (США, Великобритания и др.). Дочерние оффшорные структуры являются центрами аккумуляции прибыли. Западные схемы нацелены на минимизацию налогов, уплачиваемых материнской компанией в казну метрополии [1, с. 36–37].

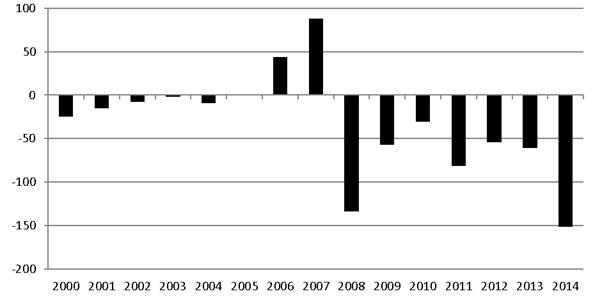

Наши компании выводят бизнес по следующей схеме: выстраивается цепочка оффшорных компаний, на верхнем конце которой находится материнская компания — конечный бенефициар. А в российской юрисдикции находятся дочки, в капитале которых участвуют вышестоящие оффшорные компании. Российская схема нацелена на защиту собственности, на эффективный контроль конечного бенефициара над активами, расположенными в России. При сохранении анонимности конечного бенефициара. Утечка капитала оказывает существенное влияние на развитие экономики страны. Ведь вместо того, чтобы инвестировать в собственную экономику, предприниматели стараются вывезти свои доходы в оффшорные зоны, тем самым стимулируя экономическое развитие стран, в которые уходят средства. По подобным схемам из России с 2000 по 2014 гг. было выведено более 400 млрд долл. (рис. 1.) [2]

Рис. 1. Чистый ввоз/вывоз капитала из России в 2000–2014 гг., млрд. долл.

Из графика видно, что приток капитала наблюдался в 2006- 20007 гг, это было связано с тем, что с 2006 г., в расчете на приток иностранных инвестиций, в России были сняты последние ограничения на движение капитала, произошла полная либерализация валютного регулирования, характерная для стран с развитой экономикой в некризисные периоды. Однако, в 2008 году отток капитала из страны возобновился из-за мирового финансового кризиса и составил 133 млрд долл. за 2014 год вывоз капитала превысил прогнозы и составил составил 151,5 млрд долл. Такое ухудшение было вызвано введением санкций против России фактически и ограничением доступа на внешние рынки капитала.

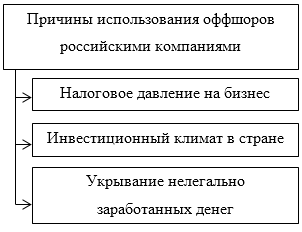

Невозможно определить какую-либо одну причину настолько сильной утечки капитала в оффшоры, они все взаимосвязаны между собой (рис. 2) [3, с. 6]

Рис. 2. Причины использования оффшоров российскими компаниями

В большинстве оффшоров налог на прибыль значительно ниже, чем в России, а в ряде стран его вообще нет. Таким образом, собственники крупных компаний предпочитают выводить часть своих средств за пределы России, не желая инвестировать в страну, где они не находят достаточно интересные и перспективные по их мнению проекты.. К нелегально заработанным деньгам чаще всего относят расчет за импортные товары, услуги и покупку финансовых активов, который совершается посредством фирм-однодневок. Такая маскировка и составляет так называемый серый импорт, это «сомнительные операции», по которым проходит около 30–40 млрд. долл. США ежегодно. Основная проблема в том, что приток капитала меньше по сравнению с его оттоком, а значит, мы наблюдаем инвестиционный дефицит, основные причины которого лежат внутри страны — это и конкурентная среда, и бюрократия, и уровень коррупции, и вся бизнес-атмосфера в целом [3, с. 8–10].

Доля крупных и средних компаний, работающих в России, но управляемых из оффшорных юрисдикций, превышает 90 %, в то время как в США и Евросоюзе не более 10 %. Однако, оффшоризованным у нас оказывается не только средний и крупный частный бизнес. Оффшорами также активно пользуются компании, имеющие государственный статус — госкорпорации, акционерные общества с преобладающей долей государства. Госкомпании 90 % сделок совершают в иностранной юрисдикции. У государственной «Роснефти» только по официальной отчетности зарегистрированы одиннадцать «дочек» в оффшорах и юрисдикциях с льготным режимом налогообложения: пять на Кипре, по одной в Голландии, Ирландии, Великобритании, Люксембурге и две — на острове Джерси. За границей и часть активов «Ростехнологий», которые перепродали кипрской компании Nordcom 45,42 % акций единственного в России производителя титана — корпорации «ВСМПО-Ависма» [4, с. 14–16].

Очевидно, оффшоризация бизнеса с наши дни является серьезной угрозой эффективного функционирования экономики стран. Борьба с оффшорами перешла в активную фазу в 2013 году. Главный способ ведения борьбы — ликвидация оффшоров или, по крайней мере, изменение их статуса и повышение «прозрачности» [5, с. 45].

Объявленный в России «курс на деоффшоризацию» — часть общемирового тренда по стремлению властей вернуть деньги на родину. Однако, главной движущей силой деоффшоризации у нас является так называемая «национализация элит», т. к. независимость российского бизнеса, основные активы которого находятся за рубежом, сильно снижает управляемость страной. Ширмой для «национализации элит» стали рекомендации международных организаций в области противодействия уклонению от уплаты налогов. Так, Россия входит в Группу разработки финансовых мер борьбы с отмыванием денег (ФАТФ), которая разработала рекомендации по противодействию отмыванию доходов. Следуя им, Росфинмониторинг разработал законопроект № 196666–6 «О внесении изменений в некоторые законодательные акты РФ в части противодействия незаконным финансовым операциям», который уже принят в третьем чтении Госдумой. Законопроект серьезно расширяет доступ налоговиков к банковской тайне. В частности, он вводит понятие «бенефициарный владелец» и обязывает банки устанавливать конечного собственника денег. Требование вступило в силу с 1 июля 2014 года [6, с. 5, 9–11].

После вступления в ВТО усилия российских властей активизировались по присоединению к ОЭСР, которая кооперирует действия развитых стран в борьбе с уходом от налогов. Интересно, что организация не оказывает давления на оффшоры с целью заставить их поднять налоги или ужесточить регулирование. ОЭСР лишь добивается цивилизованными методами (путем подписания двусторонних соглашений) раскрытия информации о компаниях, ведущих деятельность в налоговых гаванях. На данный момент уже более 50 государств подписали конвенцию ОЭСР по раскрытию информации, Россия — среди них [7, с. 58].

Таким образом, налоговые гавани — одна из важнейших составляющих современной глобальной финансовой системы, во многом благодаря оффшорам капитал имеет возможность свободно перемещаться по миру, что, в свою очередь, было одним из главных факторов глобализации вообще. Однако, формы выведения российского и западного бизнеса в оффшоры значительно отличаются. Западные компании выводят прибыль, российские же — прибыль и активы. Дезоффшоризация только набирает свои обороты, и далеко не все оффшорные юрисдикции пойдут на подписание двусторонних соглашений, так как западные финансовые институты, в которых размещена значительная часть вывезенных из России капиталов, не заинтересованы в их репатриации. К тому же отсутствие защищенности бизнеса внутри страны, а также ухудшающиеся внешнеполитические отношения лишь подталкивают к выводу капиталов из нашей страны осРоРолввжхв более надежные иностранные юрисдикции. Преодолеть тенденцию вывоза капитала возможно лишь путем разработки действенной государственной стратегии, направленной на совершенствование мер регулирования движения капитала.

Литература:

1. Обухова Е., Огородников Е.. Пора возвращаться с островов / Е. Обухова, Е. Огородников // Эксперт. 2013. № 4. С. 35–41

2. Чистый ввоз/вывоз капитала частным сектором. [Электронный ресурс] Банк России — Режим доступа: http://www.gradient-alpha.ru/analitika/2013/06/20/offshoryi-novyie-pravila-igryi-v-rossii-i-v-mire/ — Загл. с экрана

3. Катасонов В. Ю. Российская экономика под оффшорным колпаком / В. Ю. Катасонов // Институт высокого коммунитаризма. 2013. № 4. С. 4–15

4. Гладунов О. У России фактически нет своей экономики / О. Гладунов // Свободная пресса. 2012. № 2. С. 12–21

5. Васильева А. Офшорная тревога / А. Васильева // Коммерсантъ Деньги. 2013. № 4. С. 42–48

6. Гагарин П. А. Деоффшоризация по-русски / П. А. Гагарин // Деловой фарватер. 2013. № 9. С. 3–17

7. Ларионова В. А. Финансово-правовой механизм оффшорных зон / В. А. Ларионова // Право и экономика. 2012. № 11. С.51–60.

Похожие статьи

Проблемы оффшоризации российской экономики | Статья...

В статье рассматриваются вопросы возникновения понятия «оффшор» и оффшорных компаний в России и за рубежом. Так же приводятся статистические данные чистого ввоза/вывоза капитала из России.

Деофшоризация российской экономики | Статья в журнале...

Россия, компания, Великобритания, США, конечный бенефициар, оффшор, приток капитала... Реализация требований законодательства РФ по деофшоризации.

Оффшорный бизнес в России и проблемы его контроля

Оффшоры в наши дни: проблема оттока капитала из России. Наши компании выводят бизнес по следующей схеме: выстраивается цепочка оффшорных компаний, на верхнем конце которой находится материнская компания — конечный бенефициар.

Офшоризация национальной экономики России: угроза...

Призывы политического руководства России прекратить вывоз капитала из России в офшоры и вернуть их обратно правомерны и связаны с обеспечением

Например, на момент написания настоящей статьи капитализация компании Apple составляла 600 млрд долл. (ей же...

Особенности развития оффшорного бизнеса и процессов...

Согласно данным компании Global Financial Integrity в период 2004–2015 гг Россия занимает второе место после Китая по масштабам нелегального вывоза капитала. К тому же, для России характерны самые высокие темпы оттока капитала в оффшоры (Таблица 1).

Корпоративное развитие Polymetal International PLC

Оффшоры в наши дни: проблема оттока капитала из России. Так, из 100 компаний, входящих в индекс FTSE 100 (акции которых торгуются на Лондонской бирже и имеют наибольшую. При сохранении анонимности конечного бенефициара.

Проблемы бегства капитала из РФ и пути их преодоления

Основные термины (генерируются автоматически): доллар США, вывоз капитала, РФ, чистый ввоз, Россия, частный сектор, млрд, государственный сектор, внешний

Оффшоры в наши дни: проблема оттока капитала из России. 2. Чистый ввоз/вывоз капитала частным сектором.

Прямые иностранные инвестиции как фактор роста российской...

С 2013г. увеличивается приток иностранного капитала в обрабатывающие производства, их

Удобство правовой системы и ясность законодательства являются причинами регистраций в данных странах материнских компаний для осуществления проектного финансирования.

Проблемы правового регулирования деофшоризации экономики

Чтобы бороться с тенденцией все большего вовлечения капиталов в офшоры, в 60-е г. 20 в. в США началась программа по деофшоризации экономики.

Суды, не обладая достоверной информацией, пытаются интуитивно нащупать материнскую компанию.

Похожие статьи

Проблемы оффшоризации российской экономики | Статья...

В статье рассматриваются вопросы возникновения понятия «оффшор» и оффшорных компаний в России и за рубежом. Так же приводятся статистические данные чистого ввоза/вывоза капитала из России.

Деофшоризация российской экономики | Статья в журнале...

Россия, компания, Великобритания, США, конечный бенефициар, оффшор, приток капитала... Реализация требований законодательства РФ по деофшоризации.

Оффшорный бизнес в России и проблемы его контроля

Оффшоры в наши дни: проблема оттока капитала из России. Наши компании выводят бизнес по следующей схеме: выстраивается цепочка оффшорных компаний, на верхнем конце которой находится материнская компания — конечный бенефициар.

Офшоризация национальной экономики России: угроза...

Призывы политического руководства России прекратить вывоз капитала из России в офшоры и вернуть их обратно правомерны и связаны с обеспечением

Например, на момент написания настоящей статьи капитализация компании Apple составляла 600 млрд долл. (ей же...

Особенности развития оффшорного бизнеса и процессов...

Согласно данным компании Global Financial Integrity в период 2004–2015 гг Россия занимает второе место после Китая по масштабам нелегального вывоза капитала. К тому же, для России характерны самые высокие темпы оттока капитала в оффшоры (Таблица 1).

Корпоративное развитие Polymetal International PLC

Оффшоры в наши дни: проблема оттока капитала из России. Так, из 100 компаний, входящих в индекс FTSE 100 (акции которых торгуются на Лондонской бирже и имеют наибольшую. При сохранении анонимности конечного бенефициара.

Проблемы бегства капитала из РФ и пути их преодоления

Основные термины (генерируются автоматически): доллар США, вывоз капитала, РФ, чистый ввоз, Россия, частный сектор, млрд, государственный сектор, внешний

Оффшоры в наши дни: проблема оттока капитала из России. 2. Чистый ввоз/вывоз капитала частным сектором.

Прямые иностранные инвестиции как фактор роста российской...

С 2013г. увеличивается приток иностранного капитала в обрабатывающие производства, их

Удобство правовой системы и ясность законодательства являются причинами регистраций в данных странах материнских компаний для осуществления проектного финансирования.

Проблемы правового регулирования деофшоризации экономики

Чтобы бороться с тенденцией все большего вовлечения капиталов в офшоры, в 60-е г. 20 в. в США началась программа по деофшоризации экономики.

Суды, не обладая достоверной информацией, пытаются интуитивно нащупать материнскую компанию.