В статье рассматриваются вопросы возникновения понятия «оффшор» и оффшорных компаний в России и за рубежом. Так же приводятся статистические данные чистого ввоза/вывоза капитала из России. Проводится сравнительная характеристика использования Китаем и Россией оффшорных зон.

Ключевые слова: оффшоры, международные компании, деоффшоризация, репатриация, утечка капитала

This article discusses the emergence of «offshore» and the concept of offshore companies in Russia and abroad. Just pure statistical data import / export of capital from Russia. Conduct a comparative characteristic of China and Russia use offshore zones.

Keywords: offshore, international companies, de-offshorization, repatriation, capital flight

Современная мировая экономика в последние годы характеризуется мобильностью мирового рынка капиталов и активной экономической интеграцией, чьей неотъемлемой частью является создание и функционирование свободных экономических зон всех видов, в том числе и оффшорных.

Термин «оффшор» впервые появился в одной из газет на восточном побережье США в конце 1950-х годов. Речь шла о финансовой организации, избежавшей правительственного контроля путём географической избирательности. Иными словами, компания переместила деятельность, которую правительство США желало контролировать и регулировать, на территорию с благоприятным налоговым климатом. Таким образом, термин «оффшор» включает в себя не только юридическое понятие, но и экономико-географическое.

Оффшорные компании являются одним из распространенных инструментов ведения предпринимательской деятельности в современном мире, а также выступают элементом российской экономики с одной стороны и ее же проблемой с другой стороны. Особенно необходимо анализировать риски экономической безопасности для субъектов федерации, регионов и страны в целом.

Впервые российские компании начали использовать офшоры в 1991 году, когда в Москве открылся офис швейцарской фирмы Riggs Walmet Group [1], которая оказывала услуги по открытию и сопровождению компаний в безналоговых юрисдикциях.

Международные компании используют оффшорные зоны как для ухода от налогообложения, так же и для вывода капитала из страны. Последнее особенно актуально для Российской Федерации.

Стремительное развитие процесса оффшоризации непосредственно связано с преимуществами, которые предоставляются оффшорными центрами, т. е. с привлекательностью их оффшорных режимов, которые представляют собой совокупность особых льгот, предоставляемых зарегистрированным на их территории компаниям. Как правило, оффшорные режимы характеризуются набором следующих преимуществ: налоговые льготы (иногда полное освобождение от налогового бремени), значительный уровень свободы при ведении отчетности (иногда полное отсутствие требований к отчетности), отсутствие валютного контроля, возможность осуществления операций с резидентами в любой инвалюте, анонимность владельцев финансовых активов, а также конфиденциальность финансовых операций и др.

Наиболее активными пользователями оффшоров являются, как правило, страны, в структуре экспорта которых в значительной степени преобладает сырье (в первую очередь, это нефтедобывающие страны). Исследование международной исследовательской организации TJN (Tax Justice Network), занимающейся независимыми расследованиями в области уклонения от уплаты налогов, показало, что Россия по объемам выведенного в оффшоры капитала занимает 2 место (798 миллиардов долларов США) в мире, уступая лишь Китаю (1,189 триллион долларов США). В 2014 году отток российского капитала достиг своего исторического максимума, составив 151,5 миллиард долларов США.

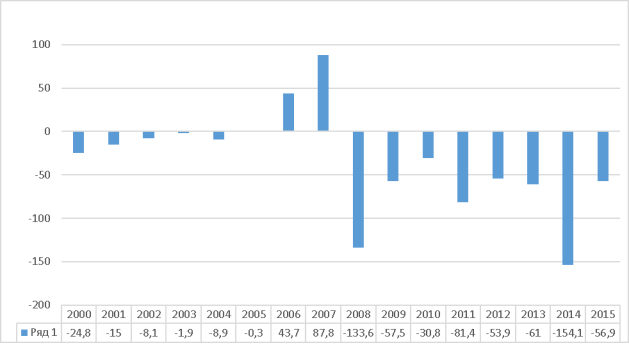

Утечка капитала оказывает существенное влияние на развитие экономики страны. Ведь вместо того, чтобы инвестировать в собственную экономику, предприниматели стараются вывезти свои доходы в оффшорные зоны, тем самым стимулируя экономическое развитие стран, в которые уходят средства. С 2000 по 2015 гг. из России было выведено более 400 млрд долл. (рис.1).

Рис. 1. Чистый ввоз/вывоз капитала из России в 2000–2015 гг., млрд долл.

Из графика видно, что приток капитала наблюдался в 2006–2007 гг., в связи с тем, что с 2006 г., в расчете на приток иностранных инвестиций, в России были сняты последние ограничения на движение капитала, произошла полная либерализация валютного регулирования, характерная для стран с развитой экономикой в некризисные периоды. Однако, в 2008 году отток капитала из страны возобновился из-за мирового финансового кризиса и составил 133 млрд долл. В 2014 году отток капитала превысил прогнозы и достиг своего исторического максимума составив 152,9 млрд долл. Такое ухудшение было вызвано введением санкций против России фактически и ограничением доступа на внешние рынки капитала. В 2015 году отток капитала замедлился в 2,7 раза — до 56,9 миллиарда долларов по сравнению с 2014 годом [2].

Оффшорными зонами пользуется большая часть крупных компаний Китая. Данная деятельность ведется в рамках государственных программ иностранных инвестиций, что является существенным отличием от практики России. Однако сохраняется валютный контроль движения капиталов, и отсутствуют планы по его либерализации. Стоит отметить, что размер потерь китайского бюджета от использования местными компаниями оффшорных зон не оценивался по ряду причин, в том числе и по причине рассматривания движения капитала в качестве одного из направлений интеграции Китая в мировую экономику под контролем государства. Особое внимание китайскими регуляторами уделяется использованию оффшорных схем физическими лицами. В связи с этим потери бюджета достаточно серьезны. Так, с 1990 по 2010 года Китай покинули от 16 000 до 18 000 коррупционеров и вывели с территории страны более 120 миллионов долларов США, в том числе через оффшорные компании.

На территории Российской Федерации, как и других государств, оффшорные юрисдикции создают комплекс противоречий между интересами бизнеса и государства. Страна из-за использования услуг оффшорных зон несет значительные налоговые убытки, а также риски утраты контроля над стратегическими активами. Экономика России теряет значительные финансовые ресурсы, уходящие в оффшорные банки. Например, российское предприятие продает оффшорной фирме товар (руду, металл, нефть и т. д.) по низкой цене и, соответственно, уплачивает государству минимальные налоги. Оффшорная фирма продает товар в другое государство уже по мировым ценам. Значительная доля выручки остается в этой фирме. Таким образом, российское предприятие уплачивает российскому государству минимум налогов и выводит за рубеж основную массу доходов от продажи товаров (сырья). Самое главное деньги уже принадлежат иностранной фирме. И именно этим зачастую наносится наибольший ущерб государству.

Самой популярной зарубежной юрисдикцией для российских бизнесменов остается Республика Кипр, лидирующая с огромным отрывом от ближайших конкурентов — Нидерландов и Британских Виргинских островов. Россия — единственная страна мира, у которой почти весь крупный бизнес и флот вместе с судовладельцами зарегистрированы в оффшорах. В Европе не более 4 % крупнейших и крупных компаний контролируются владельцами из оффшорных юрисдикций. В США — 2 %. В России, картина совершенно иная, не имеющая аналогов среди развитых стран мира. Отличие западной и российской моделей офшоризации кардинально разные. На западе в оффшоры выводятся только прибыли, что влечет за собой проблемы фискального характера, а в России не только прибыли, но и активы, а это угроза утраты всей отечественной экономики.

Оффшоризованным в России оказывается не только средний и крупный частный бизнес, а также госкорпорации, акционерные общества с преобладающей долей государства. Например, у государственной «Роснефти» только по официальной отчетности зарегистрированы одиннадцать «дочек» в оффшорах: на Кипре, в Голландии, Ирландии, Великобритании, Люксембурге и на острове Джерси. В конце 2012-го «Ростехнологии» перепродали кипрской компании Nordcom 45,42 % акций единственного в России производителя титана — корпорации «ВСМПО-Ависма». Имея статус госкорпорации, «Роснано» начала создавать оффшорные структуры под предлогом того, что они позволят корпорации выходить на западные финансовые рынки. Наиболее крупная такая структура — фонд «Rusnano Capital» с капиталами 500 млн долл., зарегистрированная в Швейцарии. После преобразования в 2011 году «Роснано» из госкорпорации в акционерное общество с государственным участием компания продолжила курс на оффшоризацию капитала. «Газпром», в котором государству принадлежит контрольный пакет, львиную долю своей деятельности ведет при помощи юрисдикций с более комфортным, чем в России, налогообложением. А также на «кипрской арене» присутствуют: «Норильск никель» (100 % владение Norilsk Nickel (Cyprus) Ltd), ОАО «Роснефть» (51 % владения кипрской компанией «Роснефть Шелл Каспиан Венчурс Лимитед»), Банк ВТБ (100 % владение Russian Commercial Bank (Cyprus) Ltd и I. T. C. Consultants (Cyprus)), Челябинский трубопрокатный завод (75,9 % в руках кипрской оффшорной компании Mountrise Ltd), аэропорт «Домодедово» (кипрская компания «Асьенда Инвестментс Лимитед»), «Магнитка» (87 % принадлежит кипрским компаниям Mintha Holding Ltd и Fulnek Enterprises Ltd) и многие другие [3].

Борьба с оффшорами перешла в активную фазу в 2013 году. Главный способ ведения борьбы — ликвидация оффшоров или, по крайней мере, изменение их статуса и повышение «прозрачности». Объявленный в России «курс на деоффшоризацию» — часть общемирового тренда по стремлению властей вернуть деньги на родину. Однако, главной движущей силой деоффшоризации у нас является так называемая «национализация элит», т. к. независимость российского бизнеса, основные активы которого находятся за рубежом, сильно снижает управляемость страной. Ширмой для «национализации элит» стали рекомендации международных организаций в области противодействия уклонению от уплаты налогов.

«Многие страны борются с оффшорами, но надо понимать, что через офшоры национальные компании дают себе возможность немного облегчить налоговое бремя. Это отдушина, которую они для себя создают. Поэтому борьба с офшорами будет эффективна, когда будет сопровождаться снижением внутренней налоговой нагрузки» (председатель Высшего арбитражного суда (ВАС) РФ Антон Иванов [4]).

Данное мнение отражает одно из эффективных решений проблемы оффшоризации. Мы понимаем, что данная проблема существует не год и не два и характерна не только для России, но и для других стран, в том числе и развитых. И если она не решена до сих пор, то маловероятно, что ее удастся решить в одночасье. Но тем не менее необходимо совершенствование налоговой системы, а также улучшение инвестиционного климата и создание выгодных условий для репатриации «сбежавшего» капитала.

Необходимо отметить, что Россия очень сильно проигрывает иностранным юрисдикциям по многим критериям: качеству судебной и правовой системы, уровню налогообложения, а также по таким элементарным вещам, как безопасность бизнеса и профессии. Необходимо отметить, что 90 % российских компаний зарегистрированы в оффшорах, но если завтра все оффшорные зоны будут закрыты, бюджет нашей страны будет в два раза больше, и тогда можно будет удвоить расходы на здравоохранение, образование, науку, культуру, оборону. Один из инструментов решения проблемы — оптимизация международных налоговых отношений.

Таким образом, главной задачей политики деоффшоризации является устранение диспропорции в конкурентных преимуществах между компаниями, использующими оффшоры в своей деятельности, и компаниями, не интегрированными в международный бизнес. Деоффшоризация только набирает свои обороты, и далеко не все оффшорные юрисдикции пойдут на подписание двусторонних соглашений, так как западные финансовые институты, в которых размещена значительная часть вывезенных из России капиталов, не заинтересованы в их репатриации. Преодолеть тенденцию вывоза капитала возможно лишь путем разработки действенной государственной стратегии, направленной на совершенствование мер регулирования движения капитала.

Литература:

- Натесова А. Журнал «Финансовый директор» № 2, 2003.

- Данные ЦБ России. Отток капитала из России: http://investorschool.ru/ottok-kapitala-iz-rossii-ctatistika-po-godam, 2015.

- Трифонова И. В. Оффшоры в наши дни: проблема оттока капитала из России [Текст] // Экономика, управление, финансы: материалы IV междунар. науч. конф. (г. Пермь, апрель 2015 г.). — Пермь: Зебра, 2015. — С. 61–64.

- Новости: http://www.ria.ru