Санкции 2014 года, введенные США и ЕС, затрагивают более 60 % активов банковской системы РФ и, конечно, серьезно ограничивают развитие страны. Понятно, что с учетом помощи государства, которую некоторые банки уже получили, это не смертельно. Однако в долгосрочной перспективе санкции против финансового сектора приведут к росту ставок и удорожанию кредитов для российских компаний, что, в свою очередь, неминуемо скажется на уровне инвестиций и экономическом росте.

В сложившихся условиях особую роль в развитии предприятий АПК должно сыграть эффективное управление производственными запасами — по некоторым оценкам, удельный вес запасов в общей сумме оборотных средств сельскохозяйственного предприятия составляет не менее 80 %. Однако информационные аспекты этой области управления исследованы недостаточно. На уровне отдельного предприятия возникает цепь взаимосвязанных и взаимообусловленных управленческих решений — от расчета потребности каждого вида производственных запасов до выявления фактических результатов их потребления и источников возобновления. Как свидетельствует практика, использование в системе управления запасами компьютеров и традиционных методов управления позволяет сократить уровень запасов не более чем на 50 %. В рыночных условиях определить допустимый уровень колебания уровня запасов, допустимый для каждой отдельной фирмы — исключительно сложная, требующая компромисса, задача.

Управление оборотными средствами и их составляющей — запасами, в сельском хозяйстве состоит в обеспечении непрерывности процесса производства и реализации продукции. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме.

Экономическая сущность оборотных средств сельского хозяйства одинакова с понятием оборотных средств промышленных предприятий. В то же время из-за специфики производства они имеют свои особенности:

- в сельскохозяйственном производстве, как правило, рабочее время значительно меньше времени производства;

- в отдельные периоды процесс труда прекращается, а процесс производства продолжается под воздействием природных сил,

К тому же сельскохозяйственное производство не всегда требует затрат живого труда. Следовательно, затраты в сельском хозяйстве периодичны и расписываются по циклам:

- материальные затраты сельскохозяйственного предприятия совершаются одномоментно в те или иные промежутки времени:

- при формировании потребностей в оборотных средствах должна учитываться неравномерность потребностей в разные периоды года;

- оборотным средствам присуща авансовая черта, т. е., период от использования оборотных средств до получения результатов будет проавансирован;

- значительная часть оборотных средств сельского хозяйства нормируется в натуральной форме, минуя денежную;

- часть оборотных средств, которая имеет внутренний цикл (семена, молодняк, органические удобрения), также минует денежную форму.

Специфика сельскохозяйственного производства обусловливает необходимость нормирования отдельных видов оборотных средств, которая заключается в определении сумм, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств. Это способствует выявлению внутренних резервов, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

Нормированию подлежат оборотные средства, находящиеся в производственных запасах, незавершенном производстве, остатках готовой продукции на складах предприятия. Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т. д. могут быть выше или ниже норматива либо соответствовать ему.

Нормируемость в сельском хозяйстве носит желательный характер, а не обязательный. Нормированию подлежат производственные запасы — удельный вес этой статьи очень высок, так как сельское хозяйство отслеживает все биологические циклы природы, и предприятие АПК должно обладать необходимыми материальными средствами к определенным срокам. Производственные запасы — одно из необходимых условий получения результатов деятельности.

Особенностью нормирования средств сельского хозяйства является то, что в данной отрасли не предусматриваются запасы, заделы в днях. Соответственно расчеты производятся в денежном выражении. Единственным учитываемым показателем является норматив. Какие-либо относительные показатели не предусматриваются.

Финансирование текущей деятельности сельскохозяйственных предприятии играет большую роль в развитии сельскохозяйственного производства. Оборотные средства могут финансироваться как за счет собственных, так и за счет заемных средств. Собственные оборотные средства создаются в процессе распределения готовой продукции. Часть произведенного зерна, клубней картофеля, семян других сельскохозяйственных культур, а также продукции животноводства остается непосредственно в предприятии для формирования выбывших оборотных средств. Собственные оборотные средства оцениваются по себестоимости их производства в данном хозяйстве.

Для дальнейшего развития и наращивания темпов производства в сфере сельского хозяйства необходимо:

- эффективное и рациональное использование оборотных средств н снижение на этой основе материалоемкости производства, что приведет к удешевлению продукции и. в конечном счете, к росту урожайности, повышению качества продукции:

- повышение качества и снижение себестоимости предметов труда сельскохозяйственного производства;

- сохранное и экономное расходование материальных средств;

- совершенствование технологии производства;

- обеспечение оптимальной структуры оборотных средств;

- совершенствование нормирования оборотных средств;

- углубление специализации и развитие концентрации производства;

- сокращение продолжительности оборота оборотных средств;

- внедрение достижений научно-технического прогресса в сельское хозяйство.

Важным условием рационального использования оборотных средств является совершенствование нормирования предметов труда. Каждое сельскохозяйственное предприятие должно быть в достаточном количестве обеспечено семенами и посадочным материалом. топливом, запасными частями для ремонта сельскохозяйственных машин и другой техники. Недостаток этих оборотных средств приводит к сдерживанию темпов производства, несвоевременному и в неполном объеме выполнению сельскохозяйственных работ, существенному недобору продукции. В этой связи главной задачей совершенствования нормирования оборотных средств является своевременное установление и изменение норм расхода их на производство единицы продукции с тем, чтобы иметь минимальные и достаточные объемы предметов труда и постоянно возобновлять производственные запасы.

Не менее важной проблемой эффективного использования оборотных средств является создание нормальных условий для хранения семян, кормов, горюче-смазочных материалов, минеральных удобрений и химических средств защиты, строительных материалов и запасных частей. Сокращение потерь этих видов оборотных средств в процессе хранения и применения способствует снижению расходования оборотных средств на единицу продукции и удешевлению основного производства.

Традиционно в управлении запасами применяется метод «по мере выпуска» -системы с фиксированным объемом заказа или с фиксированным интервалом времени между заказами [1].

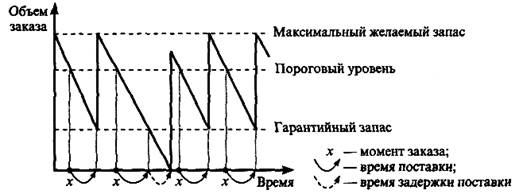

Графически функционирование систем представлено на рис. 1 и 2. При фиксированном объеме заказа пополнение запасов производится при достижении минимально допустимого уровня резервного запаса.

Рис. 1. Движение запасов в системе управления запасами с фиксированным объемом заказа

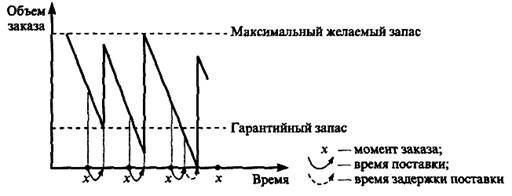

В системе с фиксированным интервалом времени между заказами пополнение запасов производится в строго определенные моменты времени через равные интервалы, например раз в месяц, раз в неделю и т. п.

Рис. 2. Движение запасов в системе управления запасами с фиксированным интервалом времени между заказами

В последнее время в некоторых отраслях промышленности в производственном процессе применяется метод «точно в срок» (JIT — just-in-time). Примером метода JIT является система карточек «Канбан», используемых на заводах корпорации «Тойота» [2].

В основу системы положены результаты исследования Ф. Тейлора и опыт поточного конвейерного производства Г. Форда. Необходимым условием функционирования системы «Канбан» является высокий уровень организации производства, формализация отношений между технологическими участками при многопередельном производстве, в коллективной ответственности за конечный результат и высокой производственной дисциплины на предприятии. Особое внимание при функционировании системы уделяется сокращению времени на переналадку оборудования, нормированию временных и материальных затрат, рациональному размещению производственного оборудования, допускающему использование одних и тех же рабочих на разных операциях по мере надобности и системе визуального контроля для обеспечения принципа автоматического контроля качества продукции на рабочем месте.

Как это ни странно, но метод «точно в срок», являющийся несомненным достижением для промышленных предприятий, естественным образом реализуется в системе управления запасами сельскохозяйственного предприятия. Правда, реализуется он локально на участке «производство — место хранения» и эффект от его присутствия теряется в общем процессе планирования, прогнозирования, управления уровнем запасов, учета затрат на хранение и т. д., осуществляемого в рамках всего предприятия.

Возможно, было бы целесообразным произвести вертикальную дезинтеграцию системы управления запасами на предприятии АПК, передав этапы заготовки и хранения запасов собственного производства в малые формы ведения бизнеса на частный подряд. Диспетчеризацию процессов выполнения производственных заказов и управление запасами не по неделям и месяцам, а по дням и даже часам, при наличии необходимых технических средств, смогли бы выполнять сами рабочие. Синергетика предпринимательства и взаимная конкуренция, характерная для вертикально-интегрированных систем, позволила бы сделать более эффективной систему хранения запасов в плане создание нормальных условий для хранения семян, кормов, горюче-смазочных материалов, минеральных удобрений и химических средств защиты, строительных материалов и запасных частей. Как известно, сокращение этого вида способствует снижению расходования оборотных средств на единицу продукции и удешевлению основного производства.

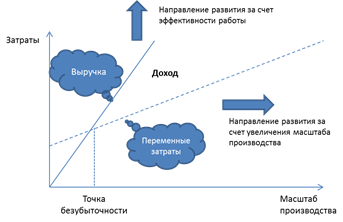

Отмеченная выше авансовая природа финансирования этапов заготовки и хранения запасов хорошо сочетается с практикой фьючерсных контрактов на поставку продукции. Разработка и внедрение таких внутрифирменных форм финансирования позволили бы повысить эффективность прогнозирования требуемого уровня запасов. Роль случайных факторов (специфических рисков) в аграрном секторе чрезвычайно высока. В силу специфики отрасли оперативные решения, принимаемые в текущий момент под влиянием случайных, например, погодных, факторов способны влиять на состояние предприятия в течение нескольких последующих лет. Крупному предприятию, ориентированному на развитие за счет увеличения масштабов производства (рис. 3) возможно справиться с последствиями только за счет потери своей финансовой устойчивости.

Рис. 3. Стратегии развития малого и крупного бизнеса

Малому предприятию — изначально ориентированному на развитие за счет более эффективной работы, как следствие, увеличение цены реализации предлагаемых товаров и услуг за счет их особых преимуществ на рынке, за счет специальных профессиональных навыков, за счет снижение постоянных издержек по содержанию бюрократического аппарата и закупке дорогостоящего оборудования — легче перестроиться в соответствии с изменяющимися внешними условиями. Когда речь заходит о преимуществах малого бизнеса, то в первую очередь указывают на инициативу предпринимателя, его самостоятельность, интенсивный труд, особые навыки и знания, которые может использовать предприниматель для своего выживания, для получения минимального дохода. Вторым преимуществом малого бизнеса заключается в совпадении рисков и ответственности у самого предпринимателя: в государстве рискуют политики, а ответственность несет все население; в акционерных обществах рискуют менеджеры, а отвечают своим капиталом акционеры; малому предпринимателю не на кого переложить свою ответственность. Для людей, мыслящих нестандартно, умеющих управлять рисками, малый бизнес предоставляет возможность реализовать свой творческий потенциал, использовать методы хеджирования рисков — взаимное страхование поставок и диверсификацию их источников, спекулятивное выравнивание уровня запасов при благоприятной/неблагоприятной конъюнктуре рынка независимо от управленческих концепций и т. д.

Литература:

1. Ван Хорн Дж. К., Вахович Дж. М. Основы финансового менеджмента / Пер. с англ. — М.: Издательский дом «Вильямс», 2010. — 1232 с.

2. Алесинская Т. В. Основы логистики. Функциональные области логистического управления/ Часть 3. Таганрог: Изд-во ТТИ ЮФУ, 2010. — 116 с.