Анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования организации и оценке его финансовой устойчивости. Также состояние и изменение собственного и заемного капитала имеет большое значение для инвесторов. На примере ЗАО «Связь Телеком» проведем анализ динамики и структуры собственного и привлеченного капитала, рентабельности и оборачиваемости капитала.

Таблица 1

Динамика собственного и заемного капитала ЗАО «Связь Телеком» за период 2011–2013 гг., тыс.руб.

|

Показатели |

Абсолютное значение, руб. |

Абсолютное отклонение, +/- руб. | |||

|

2011 |

2012 |

2013 |

2012 от 2011 |

2013 от 2012 | |

|

1. Собственный капитал, в т. ч. |

6479 |

8755 |

13047 |

2276 |

4292 |

|

Уставный капитал |

10 |

10 |

10 |

0 |

0 |

|

Резервный капитал |

2 |

2 |

2 |

0 |

0 |

|

Нераспределенная прибыль (непокрытый убыток) |

6477 |

8743 |

13035 |

2276 |

4292 |

|

2. Привлеченный капитал, в т. ч. |

4372 |

4905 |

9468 |

533 |

4563 |

|

Долгосрочные кредиты и займы |

- |

- |

- |

- |

- |

|

Краткосрочные обязательства, в т. ч. |

4372 |

4905 |

9468 |

533 |

4563 |

|

- займы и кредиты |

250 |

0 |

300 |

-250 |

300 |

|

- кредиторская задолженность |

4122 |

4905 |

9168 |

783 |

4263 |

Проанализировав данные таблицы 1 можно сделать выводы о том, что собственный капитал ЗАО «Связь Телеком» изменяется под влиянием изменения нераспределенной прибыли за период 2011–2013 годы. В 2012 году по сравнению с 2011 годом нераспределенная прибыль организации увеличилась на 2276 тысяч рублей. Величина уставного капитала за рассматриваемый период не изменялась. Собственный капитал в 2012 году вырос на 2276 тысяч рублей. В 2013 году нераспределенная прибыль увеличилась еще на 4292 тысячи рублей, при этом собственный капитал также вырос на 4292 тысячи рублей.

Привлеченный капитал увеличивается в динамике лет, даже несмотря на то, что в организации отсутствуют долгосрочные обязательства. В 2012 году его величина составила 4905 тысяч рублей, что на 533 тысячи рублей больше, чем в 2011 году. В 2013 году величина привлеченного капитала составила 9468 тысяч рублей рубля, что на 4563 тысячи рублей больше, чем в 2012 году.

Рост привлеченного капитала происходит в частности за счет увеличения кредиторской задолженности. В 2012 году кредиторская задолженность увеличилась по сравнению с 2011 годом на 783 тысячи рублей, в 2013 году выросла еще на 4263 тысячи рублей.

Таблица 2

Структура собственного капитала ЗАО «Связь Телеком» за период 2011–2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год | |||

|

Абс. значение, тыс.руб |

Уд.вес, % |

Абс. значение, тыс.руб |

Уд.вес, % |

Абс. значение, тыс.руб |

Уд.вес, % | |

|

Собственный капитал, в т. ч. |

6479 |

100 |

8755 |

100 |

13047 |

100 |

|

Уставный капитал |

10 |

0,15 |

10 |

0,11 |

10 |

0,08 |

|

Резервный капитал |

2 |

0,03 |

2 |

0,03 |

2 |

0,02 |

|

Нераспределенная прибыль (непокрытый убыток) |

6477 |

99,82 |

8743 |

99,86 |

13035 |

99,9 |

Анализируя структуру собственного капитала ЗАО «Связь Телеком», (таблица 2) можно отметить, что наибольший удельный вес в структуре собственного капитала занимает нераспределенная прибыль. За период 2011–2013 годы удельный вес нераспределенной прибыли составляет 99,8–99,9 %. Уставный капитал находится в пределах 0,08–0,15 %, резервный капитал составляет 0,02–0,03 % от всей величины собственного капитала.

Таблица 3

Структура привлеченного капитала ЗАО «Связь Телеком» за период 2011–2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год | |||

|

Абс. значение, тыс.руб |

Уд.вес, % |

Абс. значение, тыс.руб |

Уд.вес, % |

Абс. значение, тыс.руб |

Уд.вес, % | |

|

Привлеченный капитал, в т. ч. |

4372 |

100 |

4905 |

100 |

9468 |

100 |

|

Долгосрочные кредиты и займы |

- |

- |

- |

- |

- |

- |

|

Краткосрочные обязательства, в т. ч. |

4372 |

100 |

4905 |

100 |

9468 |

100 |

|

- займы и кредиты |

250 |

5,7 |

0 |

0 |

300 |

3,2 |

|

- кредиторская задолженность |

4122 |

94,3 |

4905 |

100 |

9168 |

96,8 |

Проанализировав структуру привлеченного капитала (таблица 3), можно сделать вывод, что наибольший удельный вес занимает кредиторская задолженность. В 2011 году ее величина составила 94,3 % от всех заемных средств, в 2012 году — 100 %, в 2013 году — 96,8 %. Величина кредитов и займов в 2011 году составила 5,7 % от общей суммы привлеченных средств, в 2013 году — 3,2 %.

Таблица 4

Структура капитала ЗАО «Связь Телеком» за период 2011–2013 гг.

|

Показатели |

2011 год |

2012 год |

2013 год | |||

|

Абс. значение, тыс.руб |

Уд.вес, % |

Абс. значение, тыс.руб |

Уд.вес, % |

Абс. значение, тыс.руб |

Уд.вес, % | |

|

Источники образования имущества |

10851 |

100 |

13660 |

100 |

22515 |

100 |

|

Собственный капитал |

6479 |

59,7 |

8755 |

64,1 |

13047 |

57,9 |

|

Привлеченный капитал |

4372 |

42,3 |

4905 |

35,9 |

9468 |

42,1 |

Из таблицы 4 видно, что собственный капитал занимает наибольший удельный вес в общей величине капитала ЗАО «Связь Телеком». В 2011 году собственный капитал составил 59,7 % от общей суммы капитала, в 2012 году — 64,1 %, в 2013 году — 57,9 %. В структуре капитала ЗАО «Связь Телеком» доля собственного капитала высока, следовательно, можно отметить достаточно сильную финансовую независимость и отсутствие риска невыполнения взятых обязательств.

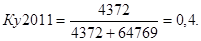

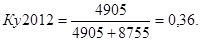

Для оценки соотношения между собственным и заемным капиталом может быть использован коэффициент удельного веса заемного капитала (Ку), представляющий собой отношение величины заемного капитала к общей величине долгосрочного капитала организации:

(1)

(1)

Рассчитаем коэффициент удельного веса заемного капитала ЗАО «Связь Телеком» за период 2011–2013 годы, для чего воспользуемся данными таблицы 4:

Рассчитанный показатель отражает действующий порядок финансовой устойчивости организации и может быть использован инвесторами, кредиторами и другими пользователями для оценки риска вложений, невыполнения обязательств по расчетам и т. п.

Коэффициент показал, что в 2013 году заемный капитал составлял 42 % от общей величины долгосрочного капитала организации, в 2012 году — 36 %, в 2011 году — 40 %, что также подтверждают результаты анализа, приведенные в таблице 4.

Общей оценкой эффективности работы организации в рыночных условиях служат показатели рентабельности. Рентабельность — это относительный показатель, который обладает свойством сравнимости, и может быть использован при сравнении деятельности разных хозяйствующих субъектов. Рентабельность характеризует степень доходности, выгодности, прибыльности.

Показатели рентабельности позволяют оценить, какую прибыль имеет субъект хозяйствования с каждого рубля, вложенного в активы. Они характеризуют доходность с разных позиций и группируются в соответствии с интересами участников экономического процесса.

При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Одна из групп показателей рентабельности — это показатели рентабельности капитала (активов). На их основе определяют доходность и эффективность использования имущества. Данная группа показателей определяется отношением прибыли к различным показателям авансированных средств: всех активов; инвестиционного капитала (собственные средства + долгосрочные обязательства); акционерного капитала.

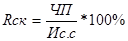

Рентабельность собственных средств (Rск) позволяет оценить эффективность использования инвестированных собственных средств, а, следовательно, дает возможность сравнить ее с возможным получением дохода от вложения этих средств. Данный показатель характеризует величину прибыли на один рубль собственных средств. Он рассчитывается как отношение чистой прибыли к среднегодовой стоимости собственных средств:

, (2)

, (2)

где ЧП — чистая прибыль; Ис.с — источники собственных средств.

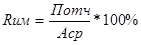

Рентабельность активов (имущества) (Rим) определяется путем деления прибыли отчетного года на среднюю величину активов:

, (3)

, (3)

где Потч — прибыль отчетного года; Аср — средняя величина активов.

Сравнение показателей рентабельности имущества (активов) с рентабельностью собственных средств дает возможность оценить привлечение заемных средств. Если заемные средства приносят больше прибыли, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственных средств. Но если рентабельность всех средств меньше, чем проценты, уплачиваемые за капитал, то влияние привлеченных средств следует оценить отрицательно, так как это означает возможное банкротство. Для расчета рентабельности имущества и рентабельности собственных средств ЗАО «Связь Телеком» воспользуемся дополнительными данными таблица 5.

Таблица 5

Данные для расчета рентабельности имущества и собственных средств ЗАО «Связь Телеком»

|

Показатели |

2012 год |

2013 год |

|

1. Чистая прибыль, тыс.руб. |

8743 |

13035 |

|

2.Среднегодовая стоимость собственных средств, руб. |

7617 |

10901 |

|

3. Среднегодовой итог баланса, тыс.руб. |

12255,5 |

18087,5 |

Таблица 6

Расчет показателей рентабельности имущества и собственных средств ЗАО «Связь Телеком»

|

Коэффициенты |

Обозначение |

2012 год |

2013 год |

Отклонение, +/- |

|

1. Рентабельность собственных средств, % |

Rск |

114,8 |

119,6 |

4,8 |

|

2. Рентабельность имущества (активов), % |

Rим |

71,3 |

72,1 |

0,8 |

Согласно расчетам (таблица 6), рентабельность собственных средств ЗАО «Связь Телеком» увеличилась на 4,8 % в 2013 году по сравнению с 2012 годом. Этот показатель характеризует эффективность использования собственного капитала и прибыль, получаемую организацией с каждого рубля собственного капитала. Рентабельность имущества организации также увеличилась за 2013 год, но незначительно — на 0,8 %. Данный показатель характеризует прибыль, полученную организацией с каждого рубля, вложенного в имущество или активы организации. Поэтому его увеличение благоприятно сказывается на деятельности организации и ее финансовых результатах.

Эффективность использования капитала характеризуется его отдачей (рентабельностью). Для характеристики интенсивности использования капитала рассчитывается коэффициент его оборачиваемости, как отношение выручки от реализации продукции (работ, услуг) к среднегодовой стоимости капитала:

(4)

(4)

Используя данные для расчета (таблица 7), определим коэффициент оборачиваемости капитала ЗАО «Связь Телеком» за 2012–2013 годы.

Таблица 7

Данные для расчета коэффициента оборачиваемости капитала ЗАО «Связь Телеком»

|

Показатели |

2012 год |

2013 год |

|

1. Выручка от реализации товаров, работ, услуг, тыс.руб. |

106623 |

120241 |

|

2. Среднегодовая стоимость капитала, тыс. руб. |

7617 |

10901 |

Таблица 8

Расчет коэффициента оборачиваемости капитала ЗАО «Связь Телеком»

|

Коэффициент |

Обозначение |

2012 год |

2013 год |

Отклонение, +/- |

|

Оборачиваемость капитала |

Коб |

14,0 |

11,03 |

-2,97 |

Таким образом, оборачиваемость капитала в 2013году снизилась на 2,97 по сравнению с 2012 годом, что является следствием нерационального и неэкономного использования всех ресурсов организации.

Так как оборачиваемость капитала тесно связана с его отдачей и является одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств.

Скорость оборачиваемости капитала характеризуется, прежде всего продолжительностью одного оборота (Поб), который определяется по формуле:

, (5)

, (5)

где Д — количество календарных дней в анализируемом периоде (год — 360 дней, квартал — 90 дней, месяц — 30 дней).

Расчет скорости оборачиваемости капитала ЗАО «Связь Телеком» представлен в таблице 9, откуда видно, что по сравнению с 2012 годом оборачиваемость капитала замедлилась на 6,9 дней.

Таблица 9

Расчет скорости оборачиваемости капитала ЗАО «Связь Телеком»

|

Коэффициент |

Обозначение |

2012 год |

2013 год |

Отклонение, +/- |

|

Скорость оборачиваемости капитала |

Поб |

25,7 |

32,6 |

6,9 |

Обобщая вышесказанное, можно отметить, что доходность и эффективность использования имущества организации можно определить, рассчитав показатели рентабельности собственного капитала. Рентабельность собственных средств ЗАО «Связь Телеком» увеличилась в 2013 году, что говорит о росте прибыли, получаемой с каждого рубля собственного капитала. Коэффициент оборачиваемости капитала наоборот снижается в 2013 году, вследствие нерационального и неэкономного использования всех ресурсов организации.

Литература:

1. Артеменко В. Г., Остапова В. В. Анализ финансовой отчетности: учебное пособие / В. Г. Артеменко, В. В. Остапова– М.: Омега-Л, 2012. — 436 с.

2. Одинцов, В. А. Анализ финансово-хозяйственной деятельности предприятия: учеб. пособие для нач. проф. образования / В. А. Одинцов. — М.: Академия, 2013. — 252 с.