Предприятию, испытывающему потребность в привлечении дополнительных ресурсов потенциальных инвесторов, необходимо оценить свою текущую инвестиционную привлекательность, отражающую состояние предприятия и его положение на инвестиционном рынке. Подобная оценка позволит определить вектор дальнейшего развития предприятия для улучшения его инвестиционного имиджа. Инвестору для принятия решения о выборе предприятия-реципиента нужно оценить состояние предприятий-претендентов, их перспективы, сопутствующие факторы. Для решения подобных задач необходимо использовать определенный метод оценки инвестиционной привлекательности предприятий.

На данный момент учеными выработаны различные методики оценки инвестиционной привлекательности предприятий, а также разнообразные их классификации.

Проведенный анализ современных научных работ, посвященных данной теме, позволил классифицировать существующие методы оценки инвестиционной привлекательности промышленных предприятий следующим образом.

В первую очередь, методы можно разделить на две большие группы в зависимости от используемой информационной базы, что отражено в таблице 1. Так оценка может строиться только на основе данных финансовой отчетности предприятия. В данном случае в основном используются результаты анализа финансово-хозяйственной деятельности экономического субъекта. При этом процесс получения выводов будет обладать следующими преимуществами:

- наличие более объективной оценки, т. к. для определения значений исходных факторов не прибегают к методам, имеющим явно субъективный характер, например, метод экспертных оценок и т. п.;

- использование наиболее доступной информации, особенно если речь идет об открытых акционерных обществах;

- практически все исходные параметры можно легко оценить в динамике.

Но наряду с этим присутствуют и недостатки такого подхода:

- учитывается в основном влияние внутренних факторов и только тех, которые имеют численное выражение, например, показатели рентабельности, ликвидности и т. п. А многие внутренние качественного характера и внешние факторы, иногда являющиеся достаточно существенными, не используются в качестве базы для принятия решения;

- возможна недостоверность исходных данных для оценки. Так В. В. Мазаев [1, с. 15] отмечает, что качество бухгалтерской отчетности зависит от влияния таких факторов, как фальсификация (когда применяемые учетные приемы выходят за границы, допускаемые нормативными документами) и вуалирование (когда требования нормативных документов выполняются, но истина не достигнута). В этом случае и полученная оценка инвестиционной привлекательности будет значительно искажена.

Таблица 1

Классификация методов оценки инвестиционной привлекательности промышленных предприятий

|

Используемая информационная база |

Использование итоговой совокупности отдельных показателей |

Использование интегрального итогового показателя | |

|

на основе сравнения предприятий в группе |

на основе использования рейтинговой шкалы | ||

|

Только данные финансовой отчетности предприятия |

В. В. Бочаров, Т. З. Ахмятжанов, В. В. Мазаев |

А. Д. Шеремет, Г. В. Савицкая, В. А. Бабушкин, М. Л. Полумисков |

И. Ю. Жданов, А. А. Зарипов, И. В. Есипенко, Т. В. Ковалёва, В. В. Портнов, Л. А. Раменская, Д. С. Сизых, А. В. Цыганов |

|

Данные финансовой отчетности предприятия, оценка внутренних качественных параметров предприятия и внешних факторов |

И. А. Бланк, А. В. Болотин, Р. Р. Бурнашев, М. А. Осколкова |

А. А. Шапошников, О. И. Гаврилюк, Е. Н. Староверова, М. А. Шемчук, А. Б. Зельцер |

С. А. Паршин, А. А. Паюсов, А. С. Петенкова, Р. А. Ростиславов, М. А. Дворников, Ю. В. Патрикеева, П. Н. Суркин, А. А. Тафеева, А. К. Щеглакова |

Второй альтернативный подход состоит в оценке инвестиционной привлекательности предприятия не только на основе данных его финансовой отчетности, но и с учетом внешних факторов, например, макроэкономических (страновых, региональных, отраслевых), а также внутренних факторов качественного характера, не имеющих численного выражения, например, участие предприятия в рейтингах, качество продукции, наличие системы мотивации, образовательных программ для сотрудников, внутреннего контроля и аудита и т. д. Применение данного подхода позволяет расширить совокупность учитываемых факторов, что может дать более обоснованную и качественную оценку инвестиционной привлекательности предприятия. Указанный подход обладает и недостатками:

- не вся требуемая информация может быть доступна, например, может составлять коммерческую тайну предприятия, либо могут отсутствовать статистические данные о каком-либо макроэкономическом параметре и т. п.;

- возможна значительная субъективность получаемых результатов, так как часто в подобных методах применяются экспертные оценки различных факторов и т. п.

Во вторую очередь, методы оценки инвестиционной привлекательности предприятий можно разделить на основе вида итогового показателя, что также отражено в таблице 1. Метод оценки может давать в качестве результата совокупность отдельных итоговых показателей для их дальнейшего анализа, либо один интегральный итоговый показатель.

Достоинством первого подхода является меньший объем вычислений. Но имеются существенные недостатки:

- требуется дополнительное участие лица принимающего решение для дальнейшего анализа совокупности показателей, их сопоставления; при этом важное значение приобретают его опыт и знания в области принятия инвестиционных решений;

- затруднительно сравнение нескольких предприятий между собой сразу по множеству параметров;

- частая сложность программной алгоритмизации процесса ранжирования предприятий в группе по критерию инвестиционной привлекательности для инвестора.

К методам, основанным на формировании совокупности итоговых отдельных показателей, без использования интегральной оценки, можно отнести:

- методики, предложенные в работах В. В. Бочарова, Т. З. Ахмятжанова, В. В. Мазаева, которые базируются только на данных финансовой отчетности;

- методики, предложенные И. А. Бланком, А. В. Болотиным, Р. Р. Бурнашевым, М. А. Осколковой, которые учитывают дополнительно качественные параметры деятельности предприятия и (или) внешние факторы.

В качестве совокупности отдельных показателей может предлагаться набор коэффициентов, получаемых в результате финансового анализа деятельности предприятия: коэффициенты деловой активности, рентабельности капитала, платежеспособности и т. д.

В. В. Мазаев [1] предлагает проводить отбор инвестиционно привлекательных предприятий поэтапно. Вначале выполняется расчет показателей для анализа безопасности инвестирования (чистые активы, коэффициент текущей ликвидности и т. п.), затем делается вывод о безопасности инвестирования на основе сравнения расчетных значений показателей с их стандартными значениями (среднеотраслевыми, либо оптимальными для конкретного предприятия) и оценки их динамики. Объекты инвестирования, признанные безопасными, анализируются на доходность. На следующем этапе производится расчет показателей для анализа доходности (коэффициенты чистой рентабельности уставного капитала и дивидендного дохода, период окупаемости и т. д.), после делается вывод о доходности инвестирования также на основе сравнения расчетных значений показателей с их стандартными значениями и оценки динамики. Для объектов с приемлемой доходностью определяется показатель чистого приведенного эффекта. Объект с наибольшим значением последнего показателя признается наиболее привлекательным для вложения капитала [1]. Стоит выделить достоинство данного метода, которое заключается в наличии поэтапного отбора предприятий-претендентов, что позволит сократить объем вычислительных операций при подготовке данных для принятия инвестиционных решений.

Второй подход, с применением единого интегрального итогового показателя в качестве результата оценки инвестиционной привлекательности предприятия, дает следующие преимущества:

- достаточно простая процедура сравнения нескольких предприятий между собой и их ранжирования по степени инвестиционной привлекательности для инвестора: на основе сопоставления значений интегрального показателя отдельных предприятий;

- возможность снизить требования к лицу принимающему решения в части наличия значительного опыта в области принятия инвестиционных решений;

- значительно проще оценить динамику инвестиционной привлекательности предприятия при одновременном изменении нескольких факторов;

- процесс формирования итоговой оценки инвестиционной привлекательности и ранжирование группы предприятий достаточно успешно поддается программной алгоритмизации.

При создании подобных методов, если учитывается влияние широкого ряда факторов, часто возникает вопрос о приведении к сопоставимому виду показателей, имеющих различный экономический смысл, например, показатель рентабельности и показатель масштаба предприятия. Также необходимо обеспечить приведение качественных показателей, таких как качество менеджмента, наличие образовательных программ для сотрудников и т. п., к сопоставимому виду, например, к определенному числовому эквиваленту. Кроме того, может возникнуть задача учета в модели оценки разнонаправленного действия отдельных факторов, так рост показателей рентабельности способствует повышению инвестиционной привлекательности предприятия, а рост показателей риска напротив ухудшает инвестиционный имидж предприятия.

Очень часто при построении модели оценки инвестиционной привлекательности с формированием интегрального показателя используется метод экспертных опросов, например, для определения в модели весовых коэффициентов отдельных факторов, отражающих степень их значимости, и другие методы субъективного характера. Данный факт может приводить к достаточно необъективному результату оценки. Также следует отметить, что во многих случаях авторами предлагается формирование интегрального показателя на основе построения факторной модели, чаще всего линейной.

Среди методов, формирующих в качестве результата оценки интегральный показатель, можно дополнительно выделить две подгруппы, что отражено в таблице 1:

1) методы, позволяющие определять инвестиционную привлекательность отдельного предприятия только среди группы предприятий;

2) методы, позволяющие определять инвестиционную привлекательность индивидуально для одного предприятия.

Методы первого типа основываются на сравнении предприятий между собой. Во-первых, вывод об инвестиционной привлекательности конкретного предприятия может делаться только на основе сравнения и ранжирования значений интегральных итоговых показателей для предприятий в группе. Во-вторых, модель оценки может предполагать использование приведенных значений исходных параметров в виде отношения исходного значения для конкретного предприятия к наилучшему значению в группе. Возможны и другие варианты использования сравнения.

Методы второго типа не используют подобные сравнения с другими предприятиями. Они в основном предполагают описание автором некоторой рейтинговой шкалы, при сопоставлении с которой итогового интегрального показателя можно сделать вывод об отнесении предприятия к определенной категории, например, высоко привлекательным предприятиям, привлекательным, проблемным, с высоким риском банкротства. При этом необходимо отметить особенность: выделение диапазонов значений на рейтинговой шкале для определения категорий часто является достаточно субъективной процедурой.

Возможности применения методов зависят от конкретных условий. Если требуется определить инвестиционную привлекательность одного предприятия, то применимы только методы указанного второго типа. В случае выбора инвестором наиболее привлекательного предприятия из группы применимы методы, как первого, так и второго типа.

К методам первого типа, применимым только для совокупности предприятий, можно отнести:

- методики, предложенные в работах А. Д. Шеремета, Г. В. Савицкой, В. А. Бабушкина, М. Л. Полумискова, базирующиеся на данных финансовой отчетности;

- методики, предложенные А. А. Шапошниковым, О. И. Гаврилюк, Е. Н. Староверовой, М. А. Шемчук, А. Б. Зельцер, которые учитывают дополнительно качественные параметры деятельности предприятия и (или) внешние факторы.

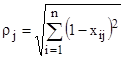

Так А. Д. Шеремет предлагает рассчитывать интегральный показатель в виде следующего выражения [8, с. 269]:

, (1)

, (1)

где  — стандартизированный i-ый показатель j-ой организации, рассчитываемый по формуле [8, с. 269]:

— стандартизированный i-ый показатель j-ой организации, рассчитываемый по формуле [8, с. 269]:

, (2)

, (2)

где  — значение i-го показателя для j-ого предприятия;

— значение i-го показателя для j-ого предприятия;

— максимальное значение i-го показателя среди группы n предприятий.

— максимальное значение i-го показателя среди группы n предприятий.

Предприятия ранжируются в порядке убывания данной рейтинговой оценки. Предприятие с минимальным значением итогового показателя признается наиболее привлекательным для инвестирования. Показатели, используемые в модели, рассчитываются по данным баланса и финансовой отчетности: показатели рентабельности, платежеспособности, активности предприятия и т. п. Модель не накладывает ограничений на количество сравниваемых показателей и организаций [8, с. 269], что является преимуществом.

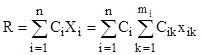

В своей работе Г. В. Савицкая предлагает определять рейтинг субъектов хозяйствования следующим образом [4, с. 519]:

, (3)

, (3)

где  — весовые коэффициенты показателей в модели.

— весовые коэффициенты показателей в модели.

Автор использует в модели в качестве показателей коэффициенты ликвидности, оборачиваемости капитала, рентабельности активов, финансовой независимости и доли собственного капитала в оборотных активах. В зависимости от значения итогового показателя  выполняется ранжирование предприятий в группе. Предприятие, имеющее наивысшее значение рейтинга, признается наиболее инвестиционно привлекательным.

выполняется ранжирование предприятий в группе. Предприятие, имеющее наивысшее значение рейтинга, признается наиболее инвестиционно привлекательным.

Общим достоинством перечисленных методов является приведение отдельных показателей к сопоставимому виду на основе формулы (2). В результате используется единый диапазон значений [0;1], снижается субъективность оценки. Также Г. В. Савицкой и А. Д. Шереметом отмечена возможность использования исходных данных в виде моментных, либо темповых показателей. Тем самым можно получить оценку изменения состояния предприятия во времени.

В методах А. А. Шапошникова [6] и М. А. Шемчук [7] предлагается итоговый интегральный показатель формировать на основе линейной факторной модели:

, (4)

, (4)

где  — групповые показатели количеством n, влияющие на инвестиционную привлекательность предприятия, определяемые на основе значений единичных показателей

— групповые показатели количеством n, влияющие на инвестиционную привлекательность предприятия, определяемые на основе значений единичных показателей  ;

;

— весовые коэффициенты групповых показателей в модели;

— весовые коэффициенты групповых показателей в модели;

— весовые коэффициенты единичных показателей при расчете групповых параметров.

— весовые коэффициенты единичных показателей при расчете групповых параметров.

В работах [6, 7] весовые коэффициенты определены методом экспертных оценок. Для всех показателей используются балльные оценки, позволяющие привести их значения к сопоставимому виду и фиксированному диапазону значений, что является преимуществом рассматриваемых методов.

В методе М. А. Шемчук [7] итоговый интегральный показатель определяется по формуле (4) на основе промежуточных групповых интегральных показателей инвестиционной привлекательности отрасли, региона и предприятия, которые в свою очередь рассчитываются на основе средних балльных оценок соответствующих единичных факторов и их весомости в общей характеристике. Перечень факторов в модели, выделенный автором, представлен в таблице 2.

Единичные факторы определяются частными показателями, например, доходность инвестиций — следующими показателями: рентабельность основной деятельности предприятия, коэффициенты дебиторской и кредиторской задолженностей, платежеспособности и другие. Автором в модели были выделены весовые коэффициенты для разных типов инвесторов, что позволяет более точно учесть их интересы.

В методе А. А. Шапошникова [6] используемые отдельные показатели приводятся к диапазону значений [0;1] через отношение присвоенной балльной оценки показателя для предприятия к максимально возможному. Процесс формирования итоговой оценки состоит из анализа текущей экономической устойчивости на основе данных финансовой отчетности предприятия (ликвидность, доля заемных средств, рентабельность и т. п.), перспективного анализа экономической устойчивости на основе Z-модели Альтмана, анализа качественных факторов, включая такие показатели, как отзывы о качестве продукции, характер участия владельцев в управлении, инвестиционный климат страны, региона и другие. При анализе текущей экономической устойчивости также учитывается динамика показателей финансовой отчетности, т. е. состояние предприятия оценивается в развитии, что является достоинством метода.

Таблица 2

Факторы инвестиционной привлекательности предприятий, выделенные в методе М. А. Шемчук [7, с. 11]

|

Укрупненный фактор |

Единичные факторы, на основе которых оценивается укрупненный фактор |

|

Инвестиционная привлекательность отрасли |

Доходность в отрасли, конкурентоспособность отрасли, перспективность развития, устойчивость к экономическому спаду, обеспеченность собственными финансовыми ресурсами, стадия развития, государственная поддержка, среднеотраслевые риски |

|

Инвестиционная привлекательность региона |

Инвестиционный рейтинг региона |

|

Инвестиционная привлекательность предприятия |

Доходность инвестиций, конкурентоспособность предприятия, качество менеджмента, риски инвестирования |

Недостатком обоих методов является то, что многие показатели качественного характера и все весовые коэффициенты в модели определяются с учетом экспертных оценок, что может дать значительную субъективность полученного итогового результата.

Метод Е. Н. Староверовой [5] предусматривает определение итогового интегрального показателя инвестиционной привлекательности с помощью групповых показателей на основе нечетко-множественного подхода. Данный подход предлагается с целью обеспечения открытости модели для корректировки входящих переменных и параметров оценки выходных переменных [5]. При этом значимость групповых показателей в модели определяется с помощью правила Фишберна, что позволяет избежать использования экспертно определяемых весовых коэффициентов. Автором выделены несколько последовательностей факторов инвестиционной привлекательности по значимости в зависимости от типа инвестиционной политики и этапа жизненного цикла предприятия.

В данном методе в качестве групповых интегральных показателей выступают оценка конкурентного потенциала, оценки инвестиционной и социальной эффективности и оценка инвестиционного климата. Они рассчитываются на основе формулы средней хронологической из стандартизированных единичных показателей, определяемых на основе формулы (2), где в знаменателе в качестве базы могут применяться максимальные значения среди группы предприятий (также возможно использование среднеотраслевых значений). Таким образом, показатели приводятся к сопоставимому виду и принимают значения из диапазона [0;1]. Групповой показатель конкурентного потенциала, например, формируется на основе показателей финансового, производственного, маркетингового, инновационного, трудового и управленческого потенциалов. Показатель инвестиционного климата — на основе индексов инвестиционной привлекательности региона и страны.

К методам второго типа, использующим рейтинговую шкалу и применимым для оценки привлекательности одного предприятия, можно отнести:

- методики, предложенные в работах И. Ю. Жданова, А. А. Зарипова, И. В. Есипенко, Т. В. Ковалёвой, В. В. Портнова, Л. А. Раменской, Д. С. Сизых, А. В. Цыганова, которые базируются только на данных финансовой отчетности;

- методики, предложенные С. А. Паршиным, А. А. Паюсовым, А. С. Петенковой, Р. А. Ростиславовым, М. А. Дворниковым, Ю. В. Патрикеевой, П. Н. Суркиным, А. А. Тафеевой, А. К. Щеглаковой, которые учитывают дополнительно качественные параметры деятельности предприятия и (или) внешние факторы.

В своей работе А. А. Паюсов [3] предлагает использовать линейные факторные модели для определения трех интегральных показателей: макроэкономического окружения (на основе инвестиционной привлекательности страны, региона и отрасли), корпоративного уровня инвестиционной привлекательности (на основе показателей деловой репутации, корпоративного управления, рентабельности и других) и эффективности инвестиционного проекта (на основе показателей чистой приведенной стоимости, периода окупаемости и т. д.). Взаимосвязь этих трех показателей представляется графически при помощи трехмерного куба, что позволяет визуализировать результат. Диапазоны значений каждого из этих показателей составляют [0;10] и они разбиваются на три части: негативная, допустимая и оптимальная зоны. В результате всю область допустимых значений куба можно разбить на 27 частей. В зависимости от того, в какую часть попадают значения конкретного предприятия, делается вывод о принадлежности предприятия к определенной категории инвестиционной привлекательности. В данном методе при оценке финансово-экономических показателей не анализируются платежеспособность, финансовая устойчивость предприятия, что является недостатком.

С. А. Паршин [2] предлагает проводить двухэтапную процедуру определения инвестиционной привлекательности предприятия, реализующего инвестиционный проект. На первом этапе проводится интегральная оценка текущего положения предприятия на основе вычисления показателей, приведенных в таблице 3, их сравнения с нормативными значениями и последующим присвоением соответствующих баллов. Формирование интегрального показателя происходит с использованием методики скорингового анализа. Автором приводится описание четырех классов значений, по которым можно оценить качество итогового и отдельных показателей. В случае если рассчитанный интегральный показатель соответствует первому или второму классу (хороший запас устойчивости, либо низкая степень риска) переходят ко второму этапу, где вычисляется интегральный показатель уровня инвестиционного проекта. Для этого применяется аналогичный подход, где в качестве исходных параметров для присвоения балльной оценки выступают параметры, указанные в таблице 3. Вариант инвестирования, имеющий оба интегральных показателя первого или второго классов, признается приемлемым. Достоинствами данного метода являются наличие поэтапного отбора, что позволяет снизить общий объем производимых вычислений, учет не только параметров деятельности самого предприятия, но и параметров реализуемого инвестиционного проекта. Недостатком метода является отсутствие анализа внешних факторов инвестиционной привлекательности.

Таблица 3

Показатели, используемые в методе С. А. Паршина для вычисления интегральной оценки соответствующего этапа [2, с. 12]

|

Этап |

Показатели, используемые для вычисления интегральной оценки соответствующего этапа |

|

1. Оценка текущего финансово-экономического положения предприятия |

— коэффициент уровня менеджмента — коэффициент текущей ликвидности — коэффициент автономии — рентабельность продукции — рентабельность капитала |

|

2. Оценка привлекательности инвестиционного проекта |

— ставка по привлеченным инвестициям — срок окупаемости — внутренняя норма рентабельности — чистая стоимость проекта — коэффициент покрытия инвестиций |

В результате проведенного изучения вопроса можно сделать вывод, что всем рассмотренным методам оценки инвестиционной привлекательности промышленного предприятия присущи как достоинства, так и недостатки; отсутствует абсолютно универсальный метод, подходящий при любых требованиях и доступных данных.

Анализ показал, что более качественный результат оценки инвестиционной привлекательности предприятий дают методы, которые:

- формируют в качестве результата интегральный показатель, т. к. в этом случае упрощается процедура сравнения предприятий между собой и их отбор в качестве объекта инвестирования;

- учитывают в модели множество факторов и характеризующих их показателей, не ограничиваясь только данными финансовой отчетности, т. е. рассматриваются также показатели качественного характера и внешние факторы инвестиционной привлекательности.

Литература:

1. Мазаев, В. В. Финансовый анализ инвестиционной привлекательности обыкновенных акций: автореф. дис. … канд. экон. наук: 08.00.12 / Мазаев Вячеслав Владимирович. — Новосибирск, 2010. — 22 с.

2. Паршин, С. А. Повышение инвестиционной привлекательности промышленного предприятия: автореф. дис. … канд. экон. наук: 08.00.05 / Паршин Святослав Алексеевич. — Тула, 2011. — 20 с.

3. Паюсов, А. А. Финансово-инвестиционная привлекательность хозяйствующего субъекта: автореф. дис. … канд. экон. наук: 08.00.10 / Паюсов Андрей Александрович. — Екатеринбург, 2009. — 23 с.

4. Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: учебник / Г. В. Савицкая. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2009. — 536 с.

5. Староверова, Е. Н. Организационно-экономические инструменты повышения инвестиционной привлекательности предприятия: автореф. дис. … канд. экон. наук: 08.00.05 / Староверова Елена Николаевна. — Владимир, 2010. — 23 с.

6. Шапошников, А. А. Разработка комплексного механизма анализа и оценки инвестиционной привлекательности предприятия: автореф. дис. … канд. экон. наук: 08.00.05 / Шапошников Алексей Алексеевич. — Н.Новгород, 2010. — 24 с.

7. Шемчук, М. А. Управление инвестиционной привлекательностью предприятий (на примере легкой промышленности Кемеровской области): автореф. дис. … канд. экон. наук: 08.00.05 / Шемчук Мария Алексеевна. — Кемерово, 2008. — 26 с.

8. Шеремет, А. Д. Теория экономического анализа: учебник / А. Д. Шеремет. — 3-е изд., доп. — М.: ИНФРА-М, 2011. — 352 с.