Теория и практика оценки экономической эффективности маркетинговой деятельности на металлургических предприятиях

Куйбакова Райса Бахчановна, студент

Магнитогорский государственный технический университет имени Г. И. Носова

Черная металлургия является одной из основных отраслей национальной промышленности, которая может внести весомый вклад в обеспечение экономического роста России в XXI веке. Данная отрасль — одна из наиболее прибыльных в России. Материалоемкость и энергоемкость черной металлургии стимулируют развитие целого ряда отраслей — угольной, энергетики, тяжелого машиностроения, железнодорожного и речного транспорта.

Черная металлургия, как и любая другая укрупненная отрасль промышленности, характеризуется спецификой продукции, используемого сырья, технологий. [4]. Металлургия — комплексный объект. С точки зрения сырья, металлургия относится к добывающим отраслям, так как одной из основных подотраслей является горнорудная промышленность, обеспечивающая добычу из недр железной руды и ее подготовку к извлечению металла, а также нерудных материалов. С точки зрения продукции, металлургия относится к отраслям, занятым выпуском промежуточной продукции, входящим в состав комплекса конструкционных материалов. Процесс переработки руд и других металлосодержащих материалов в конечную металлопродукцию обеспечивается широким спектром термохимических технологий и методов пластической деформации. Применяемые технологии определяют металлургию как материалоемкую и энергоемкую отрасль [4].

Одним из важнейших участков управления металлургическим предприятием является организация сбыта. Работа отделов сбыта определяется эффективностью маркетинговой деятельности. Необходимо отметить, что организация маркетинговой деятельности на металлургических предприятиях имеет свои особенности, которые определяются спецификой продукции производственно-технического назначения. Основные различия промышленного маркетинга от маркетинга на торговых предприятиях и предприятиях сферы услуг представлены в табл. 1 [3,9].

Таблица 1

Отличительные особенности промышленного маркетинга (сравнительный анализ)

|

Критерий |

Промышленный маркетинг |

Маркетинг на торговых предприятиях ипредприятиях сферы услуг |

|

Продукция |

Закупается для дальнейшей доработки и передачи конечному потребителю |

Закупается для личного использования в ограниченных количествах |

|

Потребители |

Конкретные промышленные предприятия (трубные предприятия, предприятия автомобилестроения, судостроения, оборонного комплекса и т. д.) |

Конечный потребитель (физические лица) |

|

Вид взаимосвязи с потребителем |

Необходимость установления прямых взаимоотношений с покупателем продукции, которые осуществляются посредством предварительных заказов или заранее согласованных поставок (данный факт обусловлен спецификой продукции, а именно требованиями предъявляемыми заказчиками к металлопродукции) |

Установление косвенных взаимоотношении с покупателями, осуществляемых через посредников |

Как показывает практика промышленный маркетинг на металлургических предприятиях, как правило, представлен двумя направлениями работы (блоками), ориентированными на внутренний и внешний рынок соответственно. В свою очередь внутренний рынок делится на отрасли и подотрасли, а внешний — по странам.

Основными заказчиками продукции металлургических предприятий на внутреннем рынке традиционно являются предприятия металлургического комплекса, в том числе машиностроительные предприятия, трубные и автомобильные заводы, предприятия строительной отрасли.

На большинстве металлургических предприятий для оценки эффективности маркетинговой деятельности используется подход, заключающийся всопоставлении плановых данных с фактическими. Иными словами, качество планирования процесса реализации продукции (план (бюджет) продаж) оценивается в рамках некторого временного периода (квартал, полугодие, 9 месяцев, год) путем анализа отклонений фактических данных об объемах продаж и ценах с плановыми показателлями. На наш взгляд, данный подход является неполным, так как результат от проведения маркетинговых мероприятий может быть растянут во времени и не быть заметен в том отчетном году, в котором эти мераприятия имели место,поэтому предлагается для оценки маркетинговой деятельности дополнительно использовать расчет экономической эффективности.

В современной экономической теории и практике выделяют множество подходов к оценке экономической эффективности. Разнообразие методов обусловлено необходимостью учета при проведении расчетов влияния разнообразных факторов.

Однако методология оценки эффективности при применении любого из методов основана на расчете абсолютной и относительной величины эффектов, возникающих при проведении маркетинговых мероприятий.

Абсолютная величина возникающих при ведении маркетинговой деятельности эффектов оценивается посредством показателя экономического эффекта.

Экономический эффект — это конечный экономический результат, полученный от проведения какого-либо мероприятия, вызывающего улучшение каких-либо показателей работы организации. Экономический результат как экономический эффект является абсолютным показателем и измеряется в денежных единицах. В целом получение эффекта предполагает первоначальное осуществление каких-либо затрат, а затем получение дополнительного дохода от внедрения мероприятия. Разница между дополнительным доходом, полученным за счет проведения маркетинговых мероприятий, и затратами на их осуществление и является экономическим эффектом, который представляет собой доход, получаемый либо за счет снижения материальных, трудовых затрат и иных затрат, либо за счет роста объемов производства или качества продукции, выражаемого в росте цены. В связи с вышесказанным эффект будет рассчитываться по-разному в зависимости от характера мероприятия, которое проводилось для его получения.

Относительная величина возникающих при ведении маркетинговой деятельности эффектов оценивается посредством показателя экономической эффективности.

Экономическая эффективность — это показатель, определяемый соотношением экономического эффекта и затрат, позволивших получить этот эффект. Экономическая эффективность (Е) рассчитывается по формуле (1)

![]() . (1)

. (1)

Затраты на проведение маркетинговых мероприятий определяются достаточно точно. Наибольшую сложность представляет собой расчет дополнительного дохода, так как указанные доходы растянуты во времени и сопряжены с определенными рисками. Следовательно, для решения поставленной задачи целесообразно использовать механизм дисконтирования (рис.1) с учетом корректировки на риск. В данном случае необходимо именно дисконтирование, так как идет оценка будущих поступлений с позиции настоящего (обратная задача).

Рис. 1. Экономическая сущность процессов дисконтирования и наращения [11]

В соответствии с общепринятым подходом ставка дисконтирования — переменная величина, зависящая от ряда факторов [5,6,7,8,10,11]:

![]() , (1)

, (1)

где ![]() –факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого процесса:

–факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого процесса:

![]() – стоимость альтернативного вложения средств на данный период (ставка банковского процента по депозитам, ставка рефинансирования, средняя доходность уже имеющегося бизнеса и т. д.);

– стоимость альтернативного вложения средств на данный период (ставка банковского процента по депозитам, ставка рефинансирования, средняя доходность уже имеющегося бизнеса и т. д.);

![]() – оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период;

– оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период;

![]() — рисковая составляющая (учет рисков, связанных с объектом оценки).

— рисковая составляющая (учет рисков, связанных с объектом оценки).

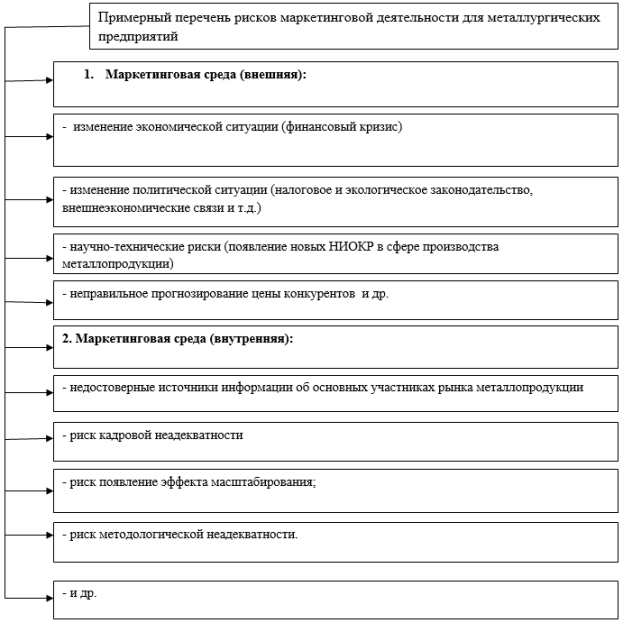

Наибольшую сложность в условиях реального металлургического предприятия представляет оценка рисков. Под риском в данном случае понимается возможность возникновения в будущем таких условий, которые приведут к негативным последствиям. В целом, очевидно, что риск — понятие субъективное.

Описание риска в рамках предлагаемой методики оценки эффективности маркетинговой деятельности, должно содержать:

1) условие возникновения риска — это описание ситуации, существующей или потенциально возможной, которая может повлечь за собой неблагоприятные последствия;

2) воздействие риска — это описание последствия, которого следует избежать, возможное последствие определяется условием возникновения риска; первая и вторая части связываются такими словами, как “поэтому”, “в результате”;

3) описание последствий — показатель (чаще всего финансовый), характеризующий негативные последствия;

4) причину риска — фактор неопределенности, который может оказать воздействие на деятельность как структурного подразделения, так и всей компании;

5) тип риска — группа причин рисков, объединенная на основании близости факторов неопределенности.

Для оценки эффективности маркетинговой деятельности на металлургических предприятиях предлагается использовать следующую классификацию рисков (рис. 2).

Рис. 2. Примерный перечень рисков (для оценки эффективности маркетинговой деятельности)

В заключение необходимо отметить, что предложенный подход позволит повысить качество оценки маркетинговой деятельности на металлургических предприятиях, сделав ее более обоснованной и информативной с точки зрения принятия управленческих решений различного уровня.

Литература:

- Замбржицкая Е. С., Галиуллин М. А., Куйбакова Р. Б. Сущность понятия «производственный маркетинг»: многовариантность подходов // Молодой ученый. Вопросы экономики и управления. — 2016. — № 2. — С. 39–42.

- Замбржицкая Е. С., Куркова А. В. Теория и практика формирования портфеля заказов на предприятиях металлургического комплекса //Молодой ученый — 2016 — № 2 — С. 497–500.

- Замбржицкая Е. С., Кошелева А. Ю., Оценка рисков и разработка контрольных действий в страховых компаниях на пример департамента андеррайтинга. // Сборник «Вопросы и проблемы экономики и менеджмента в современном мире».Сборник научных трудов по итогам международной научно-практической конференции. Инновационный центр развития образования и науки, Информационный партнёр АНО ВПО «Омский экономический институт». 2014. С. 132–136.

- Замбржицка Е. С., Логачёва А. В., Логачёва М. В. Учет и анализ рисков на стадии проектирования новых источников тепловой энергии. // Молодой ученый — 2014 № 16.С 244–248.

- Замбржицка Е. С., Самохин М. В., Ананьева О. И. Влияние отдельных видов риска на ставку дисконтирования при определении эффективности инвестиционных проектов, связанных с импортными контрактами. // Молодой ученый — 2014 № 8. С.474–480.

- Замбржицка Е. С., Самохин М. В.,Определение ставки дисконтирования для инновационных инвестиционных проектов (связанных с импортными поставками. //Актуальные проблемы современной науки, техники и образования. 2014. Т. 2. № 1. С. 238–242.

- Замбржицкая Е. С., Абдулина Е. Г., Кошелева А. Ю. Основы классификации рисков и контрольных действий при построении систем внутреннего контроля в страховых компаниях на примере департамента андеррайтинга. //Экономика и предпринимательство. 2015. № 12–1 (65–1). С. 532–536.

- Замбржицкая Е. C., Мурикова А. Р., Тиханова Е. И.Особенности определения ставки дисконтирования при оценке экономической эффективности и расчете финансовых показателей инновационных инвестиционных проектов.//Экономика и управление: анализ тенденций и перспектив развития. 2013. № 3. С. 83–88.

- Замбржицкая Е. С., Литвинов И. А., Тиханова Е. И.Особенности оценки рисков при расчете финансовых показателей эффективности инвестиционных проектов.//В сборнике: Альтернативные пути преодоления глобального экономического кризиса Международная научно-практическая конференция. 2013. С. 273–283

- Пичурин И. И., Обухов О. В. Основы маркетинга. Теория и практика: [учебное пособие] / И. И. Пичурин, О. В. Обухов, Н. Д. Эриашвили. — Москва: ЮНИТИ-ДАНА, 2011. — 381

- Янковский К. П. Инвестиции: Учебник / К. П. Янковский. — СПб.: Питер, 2012. — 368 с.