Одним из самых актуальных решением проблем повышения эффективности управления строительным предприятием в условиях нестабильности экономической среды является регулирование, оптимизация и минимизация затрат. Затраты являясь центральным объектом планирования, учета, анализа и контроля, рассматриваются как важнейший фактор, оказывающий влияние на прибыль предприятия, уровень воздействия которого возможно значительно регулировать, принимая верные управленческие решения.

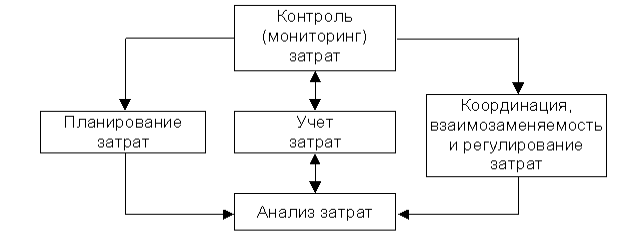

По мнению профессора Л.Г. Багиева, к основным функциям системы управления затратами можно отнести прогнозирование и планирование, учет, контроль (мониторинг), координацию и регулирование, а также анализ затрат. (рис. 1)

Рис. 1 Функции управления затратами предпринимательской деятельности [1, c. 103]

Планирование затрат предполагается как текущее, так и долгосрочное (перспективное).

Координация, взаимозаменяемость и регулирование затрат подразумевает:

- Нормативный метод управления затратами,

- Сравнение фактических и запланированных затрат,

- Определение отклонений и принятие оперативных мер по ликвидации выявленных расхождения.

Управление затратами на предприятии решает многочисленные задачи: расчет норм, упорядочение нормативной базы, организация учета изменений норм, разработка калькуляций, учет затрат по центрам возникновения, распределение затрат по центрам ответственности. Управление затратами является многоцелевой системой, которая предполагает участие и взаимодействие всех производственных звеньев и служб строительной организации.

Эффективное управление затратами означает в первую очередь обеспечение функции эффективного контроля — своевременного выявления фактических данных и их отклонения от запланированных, определение причин такого отклонения, т. е. требуется объективная оценка возникающих отклонений. Полный и своевременный контроль над отклонениями затрат способствует оперативному принятию управленческих решений. Анализ затрат — основополагающий элемент функции контроля в системе управления затратами, который предшествует управленческим решениям, позволяет обосновать и подготовить их, оценить эффективность использования всех ресурсов организации, выявить резервы снижения затрат на производство, подготовить материалы для принятия рациональных управленческих решений. [1, с. 102].

Активизация и стимулирование предполагает воздействие на участников производства, которое побуждает их соблюдать установленные планом затраты и находить возможности их снижения. К подобным мотивирующим методам относят как материальные, так и моральные стимулы.

Таким образом,управление затратами — это динамичный процесс, который включает управленческие действия как прямой так и обратной связи, целью которых является достижение высокого экономического результата деятельности предприятия.

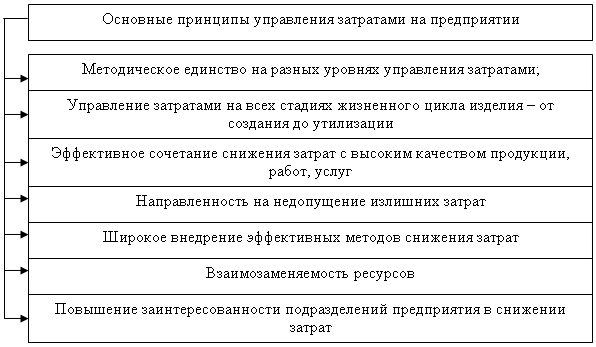

Рис. 2. Основные принципы управления затратами на предприятии [3, c. 22]

Соблюдение вышеперечисленных принципов (рис. 2) создает базу для повышения экономической конкурентоспособности предприятия строительной отрасли в условиях рыночной экономики и повышенной конкуренции.

Органы управления и их функции (линейные и нелинейные) выражают организационную структуру управления затратами строительного предприятия.

Для создания эффективной систему управления затратами на предприятии, необходимо обеспечить:

– управляющий персонал предприятия информацией, необходимой для принятия деловых решений;

– составление сметы затрат на производство;

– формирование учетной информации, составление отчетов, оценку соответствия фактических резервов с плановыми данными;

– выявление результатов и долю каждого подразделения в общем итоге работы, что позволит поставить стимулирование в зависимости от итогов работы.

В современных условиях руководству строительных предприятий, при всей необходимости построения эффективной системы управления затрат, в том числе управленческого учета затрат, приходится сталкиваться с большим количеством трудностей.

Так специфика управленческого учета затрат в строительных организациях во многом объясняется особенностями отрасли, среди которых можно выделить следующие, оказывающие непосредственное влияние на систему управления затратами:

– Высокий уровень государственного регулирования отрасли. Получение разрешений на строительство может занять несколько лет, а расходы на получение данного разрешения предсказать очень сложно.

– Высокая продолжительность инвестиционного цикла. От момента начала строительства до сдачи объекта может пройти около 5 лет.

– Уникальность строительных проектов. Каждый из проектов разрабатывается с учетом различных индивидуальных, а также геофизических особенностей.

– Обязательность составления проектно-сметной документации для каждого строительного проекта. От данной документации во многом зависит финансовый результат проекта.

– Особенность организационной структуры. Крупнейшие российские строительные предприятия представляют собой горизонтально либо вертикально интегрированные структуры, которые состоят из инвестиционной компании, генерального подрядчика, проектного института и некоторых производств, к примеру, бетонного. Функции управления предприятием, такие как планирование, координация, анализ, внутренний контроль, в основном возлагаются на управляющую компания, которая играет и роль инвестора.

– Низкая квалификация кадров. Попытки внедрить новые управленческие технологии, например, бюджетирование, могут не принести нужного результата, поскольку у руководства отсутствует понимание назначения и сути бюджетирования, поэтому использовать составленный бюджет для принятия эффективных управленческих решений становится невозможным. [4]

Вышеперечисленные отраслевые особенности строительных предприятий повышают риски при реализации строительных проектов, которые ведут за собой рост затрат и уменьшение прибыли.

Еще одним значимым аспектом построения системы управления затратами является выбор объекта учета и метода калькулирования, который зависит не только от отраслевого фактора, но и от организационных допущений, формирующиеся в пределах каждой конкретной организации и оказывающие первоочередное влияние на систему организации управления затратами. [2]

Из всего многообразия методов учета затрат и способов калькулирования себестоимости можно выделить две большие группы, на формирование которых непосредственное влияние оказывают организационные допущения:

- Метод учета затрат на производство и калькулирования себестоимости готовой продукции в процессе производства;

- Методы учета прошлых затрат на производство.

Предприятия строительной отрасли приоритет отдают методам первой группы. Приоритет в применении отдается методам первой классификационной группы. Последовательный и оперативный контроль способствует повышению уровня эффективности учета затрат, а также позволяет незамедлительно получать информацию и продуктивно реагировать на возникающие отклонения.

Выбор метода калькулирования себестоимости также зависит от условий возможности изменения расходных нормативов в течение отчетного периода, а также от того, какая себестоимость на предприятии принимается в качестве основы для исчисления фактической себестоимости — нормативная либо плановая.

Важным аспектом эффективного регулирования затрат на строительном предприятии является своевременный мониторинг факторов, которые негативно влияют на эффективность функционирования строительного предприятия.

Если выявленные факторы являются внутренними, то проблема может быть непосредственно отрегулирована администрацией строительного предприятия. Внешние факторы необходимо учитывать менеджерам строительного предприятия в процессе принятия управленческих решений.

Таким образом, можно отметить, что внедрение системы управления затратами на предприятии строительной отрасли требует серьезного подхода к организации ее внедрения. Предотвратив возникновение специфических для отрасли проблем на начальной стадии внедрения системы, гарантируется большая вероятность успеха в дальнейшем. Систему управления должна дополнять система управленческого учета затрат и на этом следует основываться при принятии управленческих решений всеми менеджерами высшего звена предприятия.

Литература:

- Багиев Г.Л,А.Н. АсаулОрганизация предпринимательской деятельности [Текст] / Учебное пособие // Под общей ред. проф. Г.Л.Багиева. — СПб.: Изд-во СПбГУЭФ, 2001. — 231 с.

- Долгова А.В. Выбор метода учета затрат в строительстве [Электронный ресурс] / Современные проблемы науки и образования. — 2014. — № 2. — Режим доступа: http://www.science-education.ru/ru/article/view?id=12883

- Краюхина Г. Управление затратами на предприятии [Текст] / Учебник для вузов. — СПб.:Питер, 2012. — 592 с.

- Ларионова В. Особенности управленческого учета и бюджетирования в строительной компании [Электронный ресурс] / Журнал "Финансовый директор", № 9 за 2005 год. — Режим доступа: http://www.cfin.ru/ias/manacc/builder_management.shtml