Рынок стимулирует предприятия к решительным действиям в овладении новыми методами хозяйствования, перестройке своей деятельности. В условиях рынка организация является главным объектом хозяйствования, независимым товаропроизводителем, экономическое пространство для которого практически ограничено, но всецело зависит от умения работать безубыточно.

Независимо от того, каков профиль деятельности организации, в процессе деятельности всегда происходит формирование доходов и расходов. Показатели доходов и расходов являются важнейшими в системе оценки результативности и деловых качеств организации, степени надежности и финансового благополучия как партнера. Приходится считаться с убытками, которые указывают на ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Именно эти аспекты деятельности наиболее важны для всех заинтересованных сторон - собственников организации, сотрудников, государства, поскольку успешное их формирование и правильное планирование позволяют всем участникам производственной деятельности в конечном итоге достичь своих финансовых целей - в первую очередь увеличения благосостояния и качества жизни, получения прибыли.

Поддержание необходимого уровня прибыльности - объективная закономерность нормального функционирования организации в условиях рыночной экономики. Систематическая нехватка прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса.

Актуальность данной темы заключается в том, что правильный учет и анализ доходов и расходов важен для отражения деятельности организации, так как оказывает влияние на финансовые результаты деятельности предприятия.

Начиная с 2000 года, организации формируют в бухгалтерском учете информацию о доходах и расходах согласно порядку, установленному Минфином России в Положениях по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99), утвержденных Приказами от 06.05.1999 года № 32н и № 33 соответственно (ред. от 27.04.2012 года). Данные Положения устанавливают методологические основы формирования и отражения в бухгалтерском учете достоверной информации о полученном доходе от предпринимательской деятельности организации. Это позволяет решать такие задачи, как оперативное управление и контроль за деятельностью организации со стороны лиц, имеющих прямой или косвенный интерес в ее делах. Концепция доходов и расходов, лежащая в основе упомянутых Положений по бухгалтерскому учету, состоит в том, что не всякие затраты относятся к расходам, так же как не всякие поступления являются доходами.

Так доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Все эти поступления хотя и пополняют расчетный счет (или кассу) организации, но не являются ее доходами, так как принадлежат другим юридическим лицам (или бюджету разных уровней) и не способствуют увеличению ее капитала. Вместе с тем не каждое увеличение капитала бывает следствием роста доходов. Например, если собственник вкладывает дополнительные средства, капитал организации увеличивается, но к ее доходам эти поступления не относятся.

В соответствии с ПБУ 10/99 «Расходы организации», расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). [2] Также следует учитывать, что не признается расходами организации выбытие активов: в связи с приобретением (созданием) внеоборотных активов (основных средств, незавершенного строительства, нематериальных активов и т.п.); вклады в уставные (складочные) капиталы других организаций, приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи); по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.; в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг; в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг; в погашение кредита, займа, полученных организацией. Во всех вышеперечисленных случаях выбытие активов именуется оплатой.

В условиях рыночных отношений необходимо анализировать финансовое состояние экономического субъекта. Это связано с тем, что предприятия приобретают самостоятельность и несут полную ответственность за результаты своей производственно-предпринимательской деятельности перед собственниками и работниками.

Одна из основных задач деятельности организации в условиях рыночной экономики – получение наибольших доходов при наименьших расходах. Данные анализа обеспечивают возможность определить предполагаемый доход предприятия после реализации выпущенной продукции. Поэтому проведение анализа доходов и расходов является необходимым и находится под постоянным контролем работников экономической службы.

Аналитическую подготовку и непосредственно анализ невозможно проводить без классификации и систематизации информации. Если отсутствуют четкие признаки классификации, позволяющие однозначно отнести информацию к тому или иному типу, то возникает путаница и смешивание однородных аналитических объектов. Поэтому четкую классификацию и структурирование информации следует считать еще одним фактором, влияющим на качество анализа.

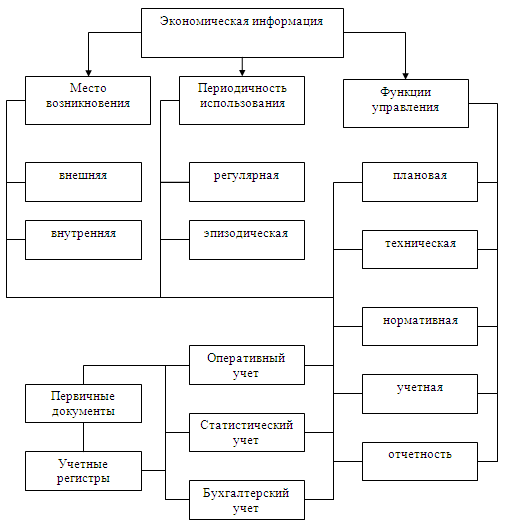

Информация разнообразна и подразделяется в зависимости от обслуживаемой ею человеческой деятельности. Можно выделить научную, техническую, управленческую, экономическую, производственную, социальную и другие виды информации. Если говорить об экономическом анализе деятельности организации, то используется в основном информация экономическая, хотя в отдельных случаях это может быть техническая и технологическая информация. Очевидно, что при формировании и использовании экономической информации необходимо ориентироваться на системный подход, который нацеливает аналитиков на раскрытие целостности объекта, его многообразных связей и сведение их в единую целостную картину.

Классификация экономической информации для анализа доходов и расходов для целей управления представлена на рис. 1 «Классификация экономической информации».

Ведущая роль в информационном обеспечении анализа принадлежат бухгалтерскому учету и бухгалтерской (финансовой) отчетности, где наиболее полно отражаются хозяйственные явления, процессы, их результаты. К документам, обеспечивающие полноту и правильность проведения анализа, относят, прежде всего, бухгалтерский баланс и отчет о финансовых результатах. Таким образом, для управления хозяйственной деятельностью экономического субъекта необходимо информационное обеспечение, которое включает в себя данные о финансовом положении. Важным элементом данной информации являются сведения о финансовых результатах. Следовательно, анализ данной информации в условиях рыночных отношений имеет важное значение при принятии точных и своевременных управленческих решений тактического и стратегического характера [4;445].

Рис. 1. Классификация экономической информации

Анализ доходов и расходов проводится по следующим направлениям:

· выявляется динамика отдельных видов доходов и расходов и общей их суммы в отчетном периоде по сравнению с предыдущим. При этом темпы роста доходов необходимо сопоставить с темпами роста соответствующих расходов (горизонтальный анализ);

· рассчитывается удельный вес отдельных доходов и расходов в общей их величине и оценивается динамика структуры этих показателей в отчетном периоде по сравнению с предыдущим (вертикальный анализ);

· при наличии информации за несколько периодов проводится трендовый анализ доходов и расходов;

· определяются различные соотношения доходов и расходов организации (коэффициентный анализ):

· рассчитывается соотношение общей суммы доходов и расходов, соотношение доходов и расходов по обычным видам деятельности, соотношение прочих доходов и расходов.

Расчет этих соотношений проводится за предыдущий и отчетный период, что позволяет выявить уровень и динамику доходности деятельности организации.

Значение анализа доходов и расходов состоит в том, что организация, анализируя результаты финансово-хозяйственной деятельности за отчетный период, сможет избежать просчетов и ошибок, сформировать соответствующие выводы об уровне финансовых рисков, обрести финансовую стабильность на рынке. В результате проведения анализа должна быть не только сформирована оценка состояния предприятия и отдельных направлений его деятельности, но и определены способы улучшения сложившейся ситуации [3; 168].

Анализ доходов и расходов организации необходим как внутренним пользователям с целью определения резервов повышения прибыли и рентабельности, так и внешним пользователям для оценки организации как потенциального заемщика или делового партнера.

Литература:

1. Российская Федерация. Приказ. Об утверждении Положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) [Электронный ресурс]: № 32н: принят Министерством финансов РФ от 06.05.1999 (в ред. от 27.04.2012);

2. Российская Федерация. Приказ. Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [Электронный ресурс]: №33н: принят Министерством финансов РФ от 06.05.1999 (в ред. от 27.04.2012);

3. Соколова, И.А. Проблемы учетно-аналитического обеспечения управления малым предприятием [Текст]: статья / И.А. Соколова, Н.А. Прохорова// Вестник Поволжского Государственного Университета Сервиса. Серия: экономика.-2014г.-№2(34)- - С.167-170;

4. Соколова, И.А. Применение аналитических процедур в аудите [Текст]: статья / И.А. Соколова // Наука – промышленности и сервису. – 2010. - № 5. – с. 442-446