Банковский сектор Тюменской области достаточно представительный, он равномерно рассредоточен по всей территории огромной области, и каждый субъект РФ, входящий в состав Тюменской области, наделен достаточно плотной сеткой банковских учреждений. Экономический потенциал региона обуславливает привлекательность Тюменской области для развития банковского бизнеса, и как следствие, высокий уровень конкуренции. [7]

Банковский сектор Тюменской области (в т. ч. Ханты-Мансийского — Югры и Ямало-Ненецкого автономных округов) по состоянию на 1 августа 2014 года представлен 15 кредитными организациями с 16 филиалами на территории области и 18 — за ее пределами; 41 филиалом кредитных организаций, головные офисы которых расположены на территориях других регионов, из которых 7 филиалов ОАО «Сбербанк России». Кроме того, на территории области работают 727 дополнительных офисов региональных и инорегиональных банков, 99 операционных касс вне кассового узла; 95 кредитно-кассовых офисов, 353 операционных офиса и 9 представительств кредитных организаций других регионов.

14 региональных кредитных организаций имеют лицензии на привлечение во вклады денежных средств физических лиц (с 24.02.2014 лицензия ЗАО «Приполяркомбанк» утратила силу), 5 — имеют Генеральные лицензии, 4 — лицензии на проведение операций с драгоценными металлами. [2]

Рассмотрим структуру банковского сектора на территории Тюменской области.

Таблица 1

Структура банковского сектора Тюменской области [4]

|

|

Всего на 01.01.2014г. |

Юг области |

ХМАО-Югра |

ЯНАО |

Изменения за 2012 год |

Изменения за 2013 год |

Изменения январь-август 2014 года |

|

Региональные банки |

15 |

7 |

8 |

0 |

0 |

-1 |

0 |

|

Филиалы, в т. ч. |

82 |

48 |

22 |

12 |

-24 |

-16 |

0 |

|

-региональных банков |

32 |

16 |

7 |

9 |

-11 |

-6 |

+2 |

|

-банков других областей, кроме Сбербанка |

43 |

30 |

12 |

1 |

-9 |

-4 |

-2 |

|

-Сбербанка |

7 |

2 |

3 |

2 |

-4 |

-6 |

0 |

|

Представительства |

10 |

5 |

3 |

2 |

2 |

-3 |

-1 |

|

Операционные кассы вне кассового узла |

109 |

32 |

61 |

16 |

-131 |

-50 |

-10 |

|

Дополнительные офисы |

740 |

244 |

361 |

135 |

+104 |

+55 |

-13 |

|

Кредитно-кассовые офисы |

95 |

47 |

41 |

7 |

+19 |

+10 |

0 |

|

Операционные офисы |

312 |

106 |

147 |

59 |

+111 |

+52 |

+41 |

|

Передвижные пункты кассовых операций |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

|

Итого банковских структур |

1368 |

494 |

643 |

231 |

+81 |

+47 |

+17 |

Как видно из таблицы 1, за период с 2012года по 2014 год произошло сокращение числа региональных банков с 16 до 15. 21.06.2013 года в Единый государственный реестр юридических лиц была внесена запись о прекращении деятельности ООО «Сиббизнесбанк» (рег.№ 2539) в связи с его реорганизацией в форме присоединения к ООО «Экспобанк». Тюменский филиал ООО «Сиббизнесбанк» (рег. № 2539/2) переведен в статус операционного офиса ООО «Экспобанк».

Также за аналогичный период произошло сокращение числа филиалов банков на 40, в т. ч. филиалов региональных банков на 17.

За период с января по август 2014 года наблюдается увеличение количества филиалов региональных банков на 2, за счет того, что в июле 2014 года в Книгу государственной регистрации кредитных организаций были внесены записи о закрытии филиалов АКБ ЗАО «Тюменьагропромбанк» в г. Тюмени и Тобольске, филиала ОАО «СКБ-банк» в г.Тюмени в связи с их переводом в статус внутренних структурных подразделений.

За последние годы в банковской структуре происходит в основном рост внутренних структурных подразделений как наименее затратных и быстро окупаемых, что обуславливает большее предложение банковских продуктов, повышение их качества, и одновременно, усиление конкуренции на рынке банковских услуг. По количеству банковских структур область занимает одно из первых мест среди субъектов Российской Федерации. [5]

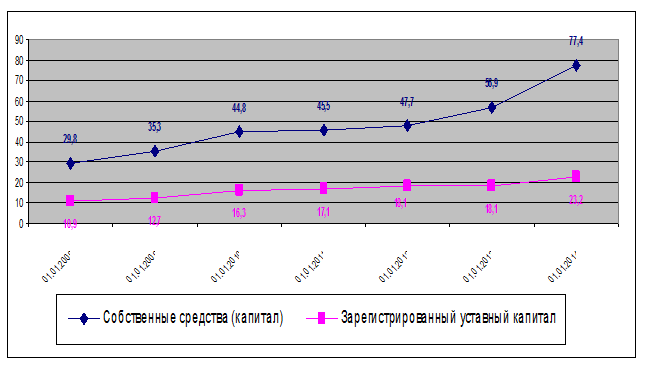

В Тюменской области происходит рост капитализации, вместе с сокращением общего количества кредитных организаций области.

Рис. 1. Динамика собственных средств и зарегистрированного уставного капитала региональных банков [4]

Рис. 1. Динамика собственных средств и зарегистрированного уставного капитала региональных банков [4]

По данным рис. 1 можно отметить, что за последние шесть лет наблюдалась положительная динамика показателей собственных средств и зарегистрированного уставного капитала региональных банков Тюменской области. В период с 01.01.2008 года по 01.01.2014 года общая сумма зарегистрированного уставного капитала возросла более, чем в два раза с 10,9 до 23,2 млрд. рублей, а величина собственных средства региональных банков — в 2, 6 раза и составила 77,4 млрд.рублей.

Исходя из требования Банка России с 1 января 2015 года капитал (собственные средства) банка для продолжения деятельности должен быть не менее 300 миллионов рублей [1]. Рассмотрим показатели собственных средств региональных банков Тюменской области на предмет соответствия данному критерию.

Таблица 2

Рейтинг банков Тюменской области по объему собственного капитала на 01.07.2014 года [6]

|

№ п/п |

Название банка |

Собственный капитал на 01.07.2014г, млрд.руб |

Прирост капитала во 2 квартале 2014 года, в % |

|

1 |

ОАО «Ханты-Мансийский банк» |

41,83 |

2,5 |

|

2 |

ОАО «Запсибкомбанк» |

10,75 |

1,7 |

|

3 |

ОАО АКБ «Югра» |

17,49 |

38,1 |

|

4 |

ЗАО «СНГБ» |

6,78 |

-4,6 |

|

5 |

ЗАО «Тюменьагропромбанк» |

0,71 |

0,7 |

|

6 |

ООО КБ «Стройлесбанк» |

1,27 |

1,3 |

|

7 |

Банк СБРР (ООО) |

0,41 |

-3 |

|

8 |

ОАО «Сибнефтебанк» |

0,96 |

-9,3 |

|

9 |

ЗАО НГАБ «Ермак» |

0,77 |

2,9 |

|

10 |

ОАО «Аккобанк» |

0,48 |

-4 |

|

11 |

ЗАО АКБ «Приобье» |

0,23 |

5,7 |

|

12 |

ОАО Банк «Пурпе» |

0,3 |

-1,9 |

|

13 |

ООО КБ «Дружба» |

0,3 |

12,3 |

|

14 |

ЗАО «Приполяркомбанк» |

0,25 |

-1,4 |

|

15 |

ООО КБ «Сургутский Центральный» |

0,22 |

-0,5 |

Как видно из таблицы 2, по данным на 1 июля 2014 года преобладающее число банков, зарегистрированных на территории Тюменской области, отвечают требованиям Банка России и имеют собственный капитал, равный или превышающий 300 миллионов рублей. Однако есть также ряд банков, таких как ЗАО АКБ «Приобье», ЗАО «Приполяркомбанк», ОО КБ «Сургутский Центральный», которым необходимо предпринять ряд мероприятий, направленных на увеличение величины собственных средсв, чтобы с 1 января 2015 года соответствовать требованиям статьи 11 Федерального закона № 395–1 «О банках и банковской деятельности» от 02.12.1990года.

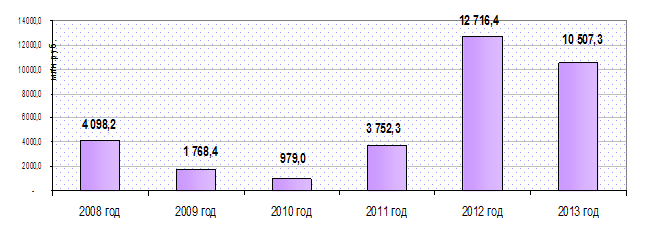

Региональными банками Тюменской области за 2013 год получена прибыль (рис. 2) в размере 10,5 млрд. рублей [3], что составляет лишь 83 % от показателя за 2012 год. Однако в целом следует отметить, что данный показатель более, чем в два раза превосходит уровень посткризисных данных по прибыли региональных банков Тюменской области за 2008–2011 годы.

Рис. 2. Динамика прибыли (до налогообложения) региональных банков [4]

Рис. 2. Динамика прибыли (до налогообложения) региональных банков [4]

Средства юридических и физических лиц, привлеченные банковскими структурами на территории Тюменского региона, возросли за 2013 год на 14 %, или на 99,7 млрд рублей, и превысили 819,3 млрд. рублей.

В январе-июле 2014 года в банковском секторе Тюменского региона наблюдается замедление темпов роста основных показателей кредитной активности и динамики привлеченных средств по сравнению с аналогичным периодом прошлого года.

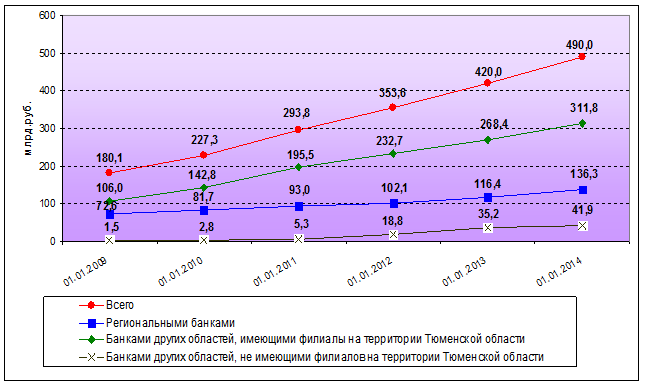

Вклады населения увеличились немногим более 3 %, или на 15,9 млрд рублей, и составили 505,9 млрд рублей, в том числе на счетах инорегиональных банков сосредоточено 362 млрд рублей (из них в Западно-Сибирском банке ОАО «Сбербанк России» — 246 млрд рублей), региональных банков — 143,9 млрд рублей.

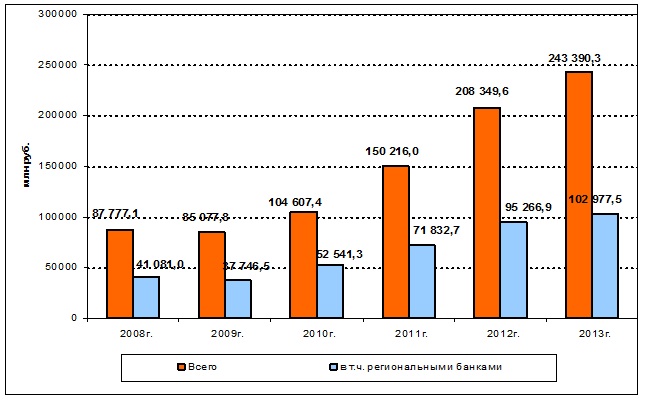

Если рассматривать динамику вкладов и депозитов физических лиц за последние 5 лет (рис. 3), то можно отметить тенденцию роста объемов привлечения средств физических лиц на территории Тюменской области. Однако коэффициент прироста объема привлеченных средств региональными банками значительно ниже, чем у банков зарегистрированными за пределами Тюменской области.

Рис. 3. Динамика вкладов и депозитов физических лиц на территории Тюменской области с 01.01.2009 по 01.01.2014гг. [4]

Рис. 3. Динамика вкладов и депозитов физических лиц на территории Тюменской области с 01.01.2009 по 01.01.2014гг. [4]

Общий объем кредитов, предоставленных заемщикам области в январе-июле 2014 года, увеличился на 8 %, или на 90,3 млрд рублей, и превысил 1 193,8 млрд рублей. Задолженность по кредитам юридических лиц возросла на 8 % до 640,5 млрд рублей, физических лиц — на 8 % до 553,3 млрд рублей.

За 7 месяцев текущего года выдано более 377 млрд рублей кредитов юридическим лицам (включая индивидуальных предпринимателей) и 214,5 млрд рублей — физическим лицам. По сравнению с аналогичным периодом 2013 года объемы вновь выданных кредитов юридическим лицам снизились на 8 %, физическим лицам — на 3 %.

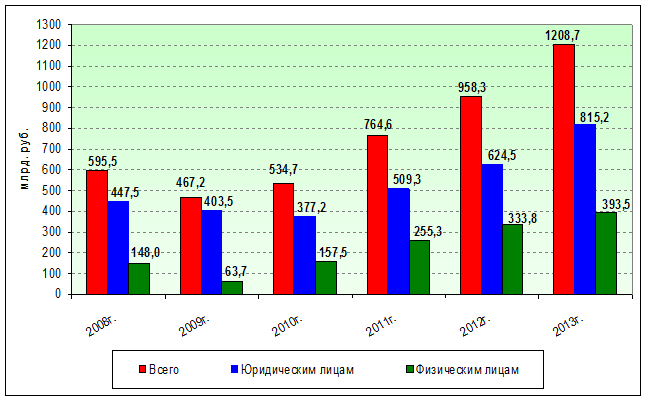

Рассмотрим динамику выдачи кредитов на территории Тюменской области за период с 2008 по 2013 год (рис. 4). Наименьший объем выданных кредитов отмечен в 2009 году и связан с кризисной ситуацией в Российской экономике. Но начиная с 2010 года объем кредитования как физических, так и юридических лиц имеет тенденцию к росту, и в 2013 году данный показатель более чем в 2,5 раза превысил кризисный показатель.

Рис. 4. Динамика выдачи кредитов заемщикам Тюменской области [4]

Жителям Тюменской области, Ханты-Мансийского — Югры и Ямало-Ненецкого автономных округов предоставлено 23,2 тыс. жилищных и ипотечных кредитов на сумму 49 млрд рублей, что по сумме на 13 % больше аналогичного периода 2013 года. Процентная ставка по ипотечным кредитам в рублях снизилась на 0,5 процентного пункта и составила 12 %. По объему задолженности по жилищным и ипотечным жилищным кредитам (232,1 млрд рублей на 1 августа) Тюменская область (с учетом ХМАО и ЯНАО) занимает 3 место в России после Москвы и Московской области.

На протяжении нескольких последних лет у региональных банков Тюменской области сложились тесные партнерские связи с организациями, которые имеют отношение к реальному сектору экономики. В общем кредитном портфеле региональных банков кредиты реальному сектору занимают чуть более половины. Для многих банков, в том числе и региональных, основным стратегическим направлением политики развития является кредитование субъектов малого и среднего бизнеса.

Рис. 5. Динамика выданных кредитов субъектам малого и среднего предпринимательства Тюменской области кредитными организациями Российской Федерации и в том числе региональными банками [4]

Рис. 5. Динамика выданных кредитов субъектам малого и среднего предпринимательства Тюменской области кредитными организациями Российской Федерации и в том числе региональными банками [4]

На рис. 5 видно, что за последние годы имеется положительная динамика выдачи кредитов субъектам малого и среднего предпринимательства. Всего по региону объем выданных кредитов увеличился на 155613,2 млн. рублей, или на 177 %. Немалую часть в общем объеме кредитования занимают кредиты региональных банков Тюменской области. Однако региональные банки не могут в полной мере конкурировать с филиалами банков других регионов, и на протяжении последних четырех лет наблюдается тенденция к снижению доли кредитов выданных региональными банками Тюменской области в общем объеме кредитования малого и среднего бизнеса региона с 50,23 % в 2010 году до 42,31 % в 2104 году.

Ситуация с ликвидностью в банковской системе региона стабильна, фактов несвоевременного исполнения банками своих обязательств перед кредиторами и вкладчиками не отмечено. Для поддержания достаточного уровня ликвидности и обеспечения бесперебойного осуществления платежей клиентов Центральный банк продолжает работу по рефинансированию кредитных организаций. [2]

Литература:

1. Федеральный закон № 395–1 «О банках и банковской деятельности» от 02.12.1990 года [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/bank/46_1.html#p192

2. «О состоянии банковского сектора Тюменской области на 1 августа 2014 года», Ассоциация кредитных организаций Тюменской области [Электронный ресурс].-Режим доступа: http://akoto.ru/index.php/2009–04–15–23–34–46/307-bank082014

3. «О состоянии банковского сектора Тюменской области на 1 января 2014 года»., Ассоциация кредитных организаций Тюменской области [Электронный ресурс].-Режим доступа: http://akoto.ru/index.php/2009–04–15–23–34–46

4. Влияние регионального банковского сектора на экономическое развитие регионов и эффективную работу субъектов малого и среднего предпринимательства. Материалы межрегиональной конференции 25 февраля 2014 года. — Тюмень: Тюменская областная Дума, 2014.-68–79с.

5. Кузнецова Н. В. «Региональный банковский сектор и его роль в экономике Тюменской области» [Электронный ресурс].-Режим доступа: http://perspectives.utmn.ru/2010_10s/3.13.htm

6. Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс].-Режим доступа: http://www.cbr.ru

7. Саргсян С. М. Оценка современного состояния региональных банков Тюменской области [Текст] / С. М. Саргсян // Молодой ученый. — 2013. — № 12. — С. 344–347.