Банковский сектор в России и в Тюменской области в частности, выполняет практически все активные и пассивные операции, которые свойственны международной банковской системе.

В Тюменской области представлены как крупнейшие Российские Банки, так и банки региональные.

Хозяйственную деятельность на территории области по состоянию на 1 марта 2014 года осуществляют 15 местных кредитных организаций с 29 филиалами на территории области и 18 филиалами региональных банков за пределами области. Также на территории Тюменской области работают 49 филиалов кредитных организаций, головные офисы которых расположены в других регионах, также, Западно-Сибирский банк ОАО «Сбербанка РФ», который представлен 7 филиалами. Также на территории области расположены 734 дополнительных офисов банков, 107 касс, расположенных вне кассового узла; 94 кредитно-кассовых офисов, 318 операционных офисов, 10 представительств инорегиональных коммерческих банков Российской Федерации.

Все региональные коммерческие банки участвуют в системе страхования вкладов, пять из них имеют Генеральные лицензии, четыре, имеют лицензии на проведение операций с драгоценными металлами.

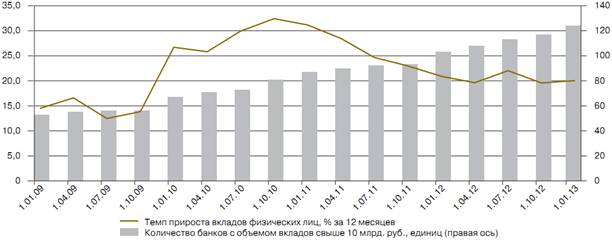

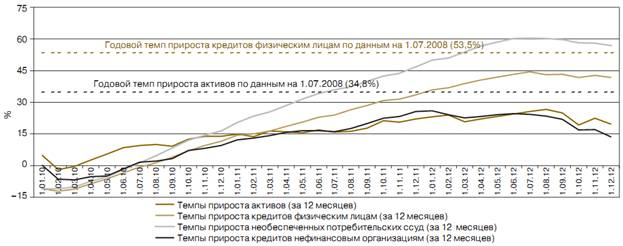

Последние два года сохраняется положительная динамика показателей деятельности кредитных организаций тюменского региона. Показатели активных и пассивных операций представлены на рисунках 1–2.

Рис. 1. Динамика вкладов и числа наиболее активных участников рынка

Рис. 2. Динамика кредитов физическим лицам и нефинансовым организациям и активов банковского сектора

Вклады населения снизились на 0,2 % и составляют 488,8 млрд. рублей.

На счетах региональных банков было сосредоточено 135,3 млрд. руб. суммарных вкладов населения области.

На счетах инорегиональных банков сосредоточено 353,5 млрд. руб. суммарных вкладов населения области, (из которых 234,7 млрд. рублей были депонированы в рамках регионального банка Сбербанка РФ).

Банки участвуют в программах кредитования малого бизнеса, и способствуют повышению финансовой стабильности в регионе, кредитуют различные инвестиционные проекты, сотрудничают с лизинговыми компаниями, организуют финансирование различных импортных контрактов.

Кредитование физических и юридических лиц, резидентов Тюменской области, за 1 квартал 2014 года вырос на 25,9 млрд. рублей, или на 2,3 %, составив в итоге, 1 129,4 млрд. рублей.

За первый квартал 2014 года юридическим лицам и индивидуальным предпринимателям было выдано более 103,2 млрд. рублей кредитов. Физические лица воспользовались кредитами на сумму 50,7 млрд. руб. По сравнению с аналогичным периодом 2012 года объемы вновь выданных кредитов юридическим лицам выросли на 5 %, физическим — 9 %.

В настоящее время, ипотечные кредиты жителям Тюменской области предоставлены на общую сумму более чем 10,7 млрд. рублей. Таким образом, объем ипотечного кредитования по отношению к прошлому году возрос более чем на 35 %, что по сумме больше аналогичного периода 2013года.

Процентная ставка по ипотечным кредитам против соответствующего периода 2013 года снизилась на 0,5 процентного пункта и составила 12,2 %.

По объему задолженности по жилищным кредитам Тюменская область заняла третье место в России после Москвы и Московской области.

Просроченная задолженность по кредитованию юридических лиц, показала рост в течение квартала на 20 %, и составила 9,6 млрд. рублей. Просроченная задолженность физических лиц выросла более чем на 17 %, и составила в общем объеме около 9,1 млрд. рублей. Такой быстрый и значительный рост просроченной задолженности (как юридическими так и физическими лицами), является отрицательным фактом, и свидетельствует о недостаточно полной оценке банками кредитоспособности потенциальных клиентов, а также об ускоренном росте объема кредитования. Также, можно констатировать, что объем просроченной задолженности юридических лиц (в том числе индивидуальных предпринимателей) составляет 5,82 % от общей суммы выданных кредитов, объем просроченной задолженности по кредитованию физических лиц составил 11,77 %.

Следовательно, невозвраты кредитов физическими лицами в области почти в два раза превышают невозвраты кредитов юридическими лицами.

Большая часть просроченной задолженности относится к кредитам, которые были выданы филиалами банков других регионов.

За первый квартал региональными банками получена прибыль в размере 2,6 млрд. рублей, что в 1,6 раза меньше, чем за аналогичный период 2012 года.

Показатели ликвидности и платежеспособности банков региона, находится на достаточном уровне, соответствующем нормативам установленным Центральным Банком РФ. Рефинансирование кредитных организаций осуществляющих свою деятельность в регионе, как и в других регионах России осуществляет Центральный Банк РФ.

Банки региона осуществляют большой объем безналичных банковских операций, в с использованием международных платежных систем стандарта СВИФТ 2.

Можно отметить, что востребованность услуг, предоставляемых банками на территории региона растет ускоренными темпами, что свидетельствует о выходе отрасли в регионе из кризиса, а также, об интенсивном восстановлении экономики Тюменской области.

Потребительское кредитование жителей сельской местности продолжает оставаться востребованным банковским продуктом со стороны частных клиентов.

Литература:

1 Западно-Сибирский банк Сбербанка России http://sberbank.ru/tyumen/ru/about/tb_today/

2 Карминский А. М. Нужна ли модернизация российской банковской системы?/ А. М. Карминский, А. Ю. Морозкин// Банковское дело. — 2010. — № 3. — С.39–43.

3 О состоянии банковского сектора Тюменской области http://www.vsluh.ru/news/economics/265267.

4 Обзор банковского сектора РФ (интернет-версия). — Режим доступа: www.cbr.ru.

5 Турбанов А. В. Формирование ресурсной базы банковского сектора/ А. В. Турбанов// Банковское дело. — 2007. –№ 10. — С. 56–57.