В 2013 году рынок ипотеки развивался, опережая темпы развития экономики России в целом. Всего за 2013 год было выдано 824 793 ипотечных кредита на общую сумму 1 353,6 млрд рублей, это в 1,2 раза больше, чем в 2012 году в количественном и в 1,3 раза в денежном выражении. Сейчас можно смело говорить о все более возрастающей роли ипотеки в развитии всего жилищного рынка страны. Это подтверждают данные Росреестра. Из них видно, что все больше сделок с жильем в стране заключается при помощи ипотеки. Так, каждое четвертое право собственности (24,6 %), зарегистрированное в сделках с жильем в 2013 году, приобреталось с использованием ипотечного кредита. Это рекордный показатель, за все время наблюдения (с 2006 года).

Рост ипотечного рынка стал важнейшим фактором увеличения объемов жилищного строительства. Почувствовав, что банки возобновили кредитование строительной отрасли и заемщиков, более уверенно чувствуют себя застройщики. В 2013 году было построено 912,1 тыс. квартир общей площадью 69,4 млн кв. метров (+5,6 % к соответствующему периоду предыдущего года). Этот показатель, тоже является рекордным за всю историю Российской Федерации (с 1989 года). Одной из причин роста ипотечного рынка в 2013 году стала тенденция снижения ставок по ипотечным кредитам, при максимуме в марте- 12,9 %, месячные ставки начали постепенно снижаться — со второго квартала их снижали почти все ведущие игроки ипотечного рынка. Это произошло благодаря снижению стоимости фондирования и улучшение ситуации с ликвидностью по сравнению с 2012 годом. К концу 2013 года средневзвешенные месячные ставки по ипотеке снизились на 0,8 п.п. и составили 12,1 % в декабре. Стоит отметить, что этот показатель соответствует значениям, достигнутым в апреле 2011 г. и марте-апреле 2012 г., когда средневзвешенная месячная ставка выдачи по ипотечным кредитам составляла также 12,1 %. В этих условиях в 2013 году зафиксирован рост доступности приобретения жилья для населения: доля семей, имеющих возможность приобрести жилье, соответствующее стандартам обеспечения жилыми помещениями, с помощью собственных и заемных средств, составила, по предварительным оценкам, 28–30 % по сравнению с 26,5 % в 2012 году.

Увеличение объемов выдачи ипотечных кредитов и жилищного строительства обеспечило рынок жилья сбалансированной траекторией развития — дополнительный платежеспособный спрос населения, поддерживаемый ипотекой, абсорбирует первичный рынок жилья. Сбалансированность рынка жилья также оказала положительное влияние и на цены, которые росли практически вровень с инфляцией: прирост цен на жилье, по данным Росстата, в 2013 году по отношению к 2012 году в среднем составил 7,2 %, что в условиях годовой инфляции 6,8 % говорит о том, что реальный прирост цен на жилье в среднем по России не превысил 0,5 п.п. Во многом этого удалось достичь благодаря активному развитию финансовых инструментов на рынке жилищного строительства, который и абсорбировал дополнительный спрос населения: в 2013 году наблюдалась тенденция роста доли сделок с ипотекой в новостройках, в целом доля ипотеки в продаже нового жилья составляет до 40 %, а по некоторым объектам сделки с ипотекой составляют более 50 % и доходят до 70–80 % объема продаж.

2013 год для российского ипотечного рынка стал успешным. Несмотря на достаточно высокий уровень ставок в первом квартале, рынок ипотеки продолжал динамично расти на протяжении всего года. В целом за год было выдано 824 799 ипотечных кредитов на общую сумму 1 353,8 млрд рублей, что в 1,19 раза превышает уровень 2012 года в количественном и в 1,31 раза в денежном выражении.

|

Количество выданных ипотечных кредитов в России за 2006- 2014г. | ||||||||||

|

Год |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 (прогноз) | |

|

Млрд. руб. |

264 |

556 |

656 |

153 |

380 |

717 |

1 031 |

1 354 |

1 500–1 800 | |

С начала 2014 года спрос на ипотеку рос впечатляющими темпами, так по данным Агентства по ипотечному жилищному кредитованию (АИЖК), за первый квартал было выдано в 1,4 раза больше ипотечных кредитов по количеству и в 1,5 раза в денежном эквиваленте, чем за аналогичный период 2013 года.

Суммарный ипотечный портфель на балансах банков продолжает расти и за последние 12 месяцев увеличился на 33,7 %.

Объяснить это можно тем, что в условиях макроэкономической нестабильности и падения курса рубля недвижимость стала одним из самых популярных объектов для инвестирования. Также сказалось ужесточение политики Центрального банка в отношении кредитных банков. Большое количество отозванных лицензий у коммерческих банков заставило людей искать альтернативные депозитам способы вложения своих средств, а ипотека как раз одна из таких альтернатив.

Однако, начиная с июня, эта тенденция пошла на спад, так как рост был ажиотажным. В условиях напряженности на финансовых и валютных рынках общий рост стоимости денег в экономике отразился и на стоимости фондирования ипотечных кредитов. Последовательное повышение ключевой ставки, нестабильность на финансовых рынках и сложности в привлечении внешних заимствований привели к тому, что банки увеличили свои ставки, в том числе и по ипотечным кредитам. Активные участники рынка повысили ставки по ипотеке в 2014 году на 0,5–1 процентный пункт.

Эти факторы привели к замедлению темпов роста ипотеки: темпы роста ежемесячных объемов выдачи ипотечных кредитов составили в августе 118 % (к августу 2013 г.), что является минимальным значением с мая 2013 г. Дополнительными причинами торможения рынка стали снижающийся инвестиционный спрос на жилье, который активно способствовал росту рынка в начале 2014 года, и растущие ставки по депозитам, так в первой декаде октября максимальная процентная ставка по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц, выросла до 9,5 % по сравнению с 8,3 % в начале 2014 года. способствовали возобновлению притока средств населения во вклады: после снижения на 5,6 % в первом квартале 2014 года, к сентябрю объем рублевых депозитов вернулся к уровню начала 2014 года.

В январе — августе 2014 года средняя ставка выдачи по ипотечным кредитам в рублях составила 12,2 %, что примерно соответствует уровню четвертого квартала 2012 года, однако в августе ипотечные кредиты выдавались в среднем по ставке 12,3 %, что на 0,1 п. п. выше значения предыдущего месяца и этот рост скорее всего будет продолжаться и средняя ставка по ипотечным кредитам составит около 12,3–12,5 %.

В первом полугодии 2014 года коммерческие банки активно использовали неценовые инструменты в конкурентной борьбе, такие как снижение требований к ипотечным заемщикам. Несмотря на это качество ипотечного портфеля сохраняется на очень высоком уровне. Так доля ипотечных ссуд со сроком просрочки по платежам более 90 дней составляет менее 2 %, а общий объем ипотечных ссуд без единого просроченного платежа составляет 95,6 %. Однако стоит отметить, что такая стабильность во многом обеспечивается высокими темпами роста ипотечного портфеля и если отдельно рассмотреть первые восемь месяце 2014 года то доля просроченных платежей сроком более 90 дней выросла на 20 % до 64,6 млрд рублей. И если темпы развития рынка резко замедлятся, то можно ожидать ухудшения качества ипотечных кредитных портфелей банков.

Несмотря на общее ухудшение макроэкономической ситуации и замедления темпов роста рынка ипотеки, ипотечное жилищное кредитование остается одним из основных источников роста банковского кредитования. Так объемы выдачи потребительских кредитов за 8 месяцев 2014 года снизились на 4,3 % по сравнению с аналогичным периодом прошлого года, в то время как объемы выдачи ипотечных кредитов выросли на 36 %.

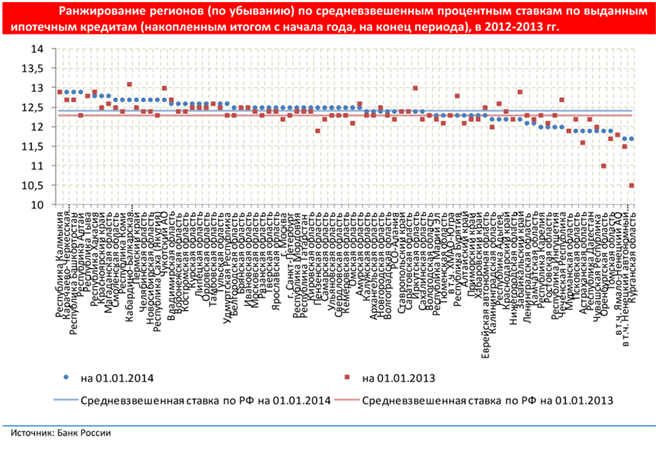

Если взглянуть на рынок жилья и ипотеки в регионах, то можно отметить общие тенденции развития рынка ипотечного жилищного кредитования, наблюдавшиеся по России в целом, были характерны для большинства региональных ипотечных рынков. Рост объемов выдачи происходил в условиях повышения процентных ставок по ипотечным кредитам по сравнению с уровнем, достигнутым к концу 3 квартала 2012 года.

За 2013 год разброс ставок по регионам уменьшился до 2,3 п. п. по сравнению с 3 п.п. по итогам 2012 года. По итогам 2013 года самая высокая ставка по ипотечным кредитам в рублях — 12,9 % — зафиксирована в 4 регионах: Карачаево-Черкесской республике, республиках Калмыкия, Башкортостан, Алтай, а самая низкая — 11,7 % — в Курганской области и Ненецком автономном округе. Средние по России ставки 12,2–12,6 % зафиксированы в 51 российском регионе, в том числе в Москве, Санкт-Петербурге, Новгородской, Волгоградской и Тюменской областях, Ставропольском крае.

За 2013 год ставки по ипотеке выросли в 50 регионах, в 21 — снизились, а в 12 — остались без изменений. Во многом однонаправленное изменение ставок объясняется ограниченными возможностями ценовой конкуренции в условиях роста стоимости фондирования. Направление и величина изменения ставок в регионах зависят, прежде всего, от доминирующего в регионе банка и его ценовой политики.

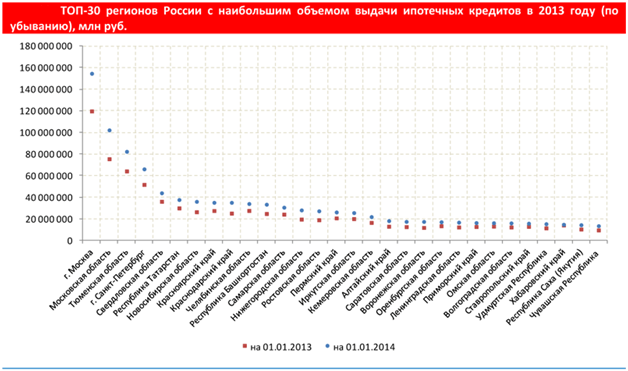

Объемы выдачи ипотечных кредитов в 2013 году росли в 80 регионах страны и лишь в трех (Ненецком автономном округе, Чеченской республике и Амурской области) было зафиксировано снижение. Также стоит отметить, что группировка показателей в региональном разрезе осуществляется Банком России по месту постоянной регистрации заемщика.

По диаграмме видно, что за 2013 год суммарный объем выдачи ипотечных кредитов пятеркой регионов-лидеров (Москва, Московская область, Тюменская область, Санкт-Петербург и Свердловская область) составил 449,5 млрд рублей (33,2 % от общего объема выдачи). Это практически столько же, сколько и в 2012 году (33,7 %), что свидетельствует о стабильной концентрации рынка. Наибольшее количество ипотечных кредитов в 2013 году было выдано в Москве, Московской области, Тюменской области, Республике Татарстан и Челябинской области. В совокупности в этих регионах было выдано 21,7 % всех ипотечных кредитов (годом ранее — 22,1 %). Отличия пятерки регионов-лидеров по количеству кредитов от лидеров рейтинга по объемам выдачи связаны с разным уровнем цен на жилье и долей заемных средств в стоимости приобретаемого жилья, что сказывается на стоимостных показателях выдачи ипотеки.

По итогам2013 года ситуация с ценами на жилье в регионах сложилась следующим образом:

- На первичном рынке жилья цены росли (индекс цен в среднем за год выше 100 %) в 77 регионах, больше всего в Кировской области — 115,88 %, Тамбовской области — 114,87 %, Амурской области — 113,64 %, а также в Москве — 109,06 % Из них выше инфляции — в 35 регионах. Снижение цен наблюдалось в 3 регионах: в Сахалинской области — 98,39 5, Камчатском крае — 98,69 % и Республике Карелии — 99,56 % к 2012 году.

- На вторичном рынке жилья цены росли (индекс цен в среднем за год выше 100 %) в 81 регионе, больше всего в Магаданской области — 127,77 %, Республике Коми — 116,32 %, Карачаево-Черкесской Республике — 115,25 %, а также в Ленинградской области — 104,16 %, Московской области — 103,5 %. Из них выше инфляции — в 42 регионах. Снижение цен наблюдалось в Тверской области — 99,73 %.

Доля индивидуального домостроения в общей площади завершенного строительства: в целом по России — 43,8 %; в республиках Алтай, Дагестан и Тыва, Кабардино-Балкарской, Карачаево-Черкесской и Чеченской республиках, Белгородской и Тамбовской областях — от 70,6 % до 98,5 5.

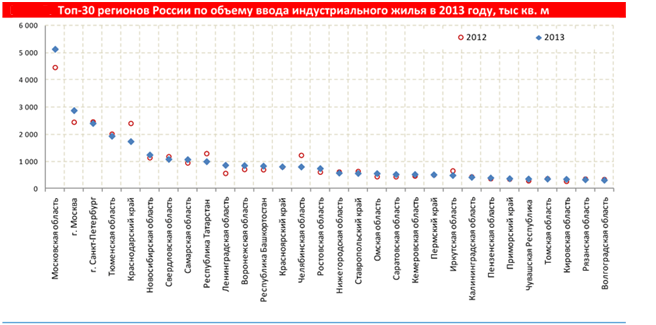

Лучшие показатели по объемам индустриального жилищного строительства в 2013 году показали регионы с развитой промышленностью и высокой инвестиционной привлекательностью. В Московской области введено 13,2 %, в Москве — 7,4 %, в Санкт-Петербурге — 6,2 %, в Тюменской области — 5 %, в Краснодарском крае — 4,5 % от сданной в эксплуатацию общей площади индустриального жилья в России. Общая доля введенного жилья десяти лидирующих регионов равна 49,7 % от общей площади индустриального жилья, построенного в стране за 2013 году. Таким образом, можно сказать, что строительство в России отражает высокую концентрацию экономики в целом.

Лидерами по объему введенного жилья в 2013 году, по сравнению с 2012 годом, были Московская область — 671,3 тыс. кв. м. (+15 %), в Москва — 429,9 тыс. кв. м. (+18 %), Ленинградская область — 299,6 тыс. кв. м. (+53 %). Наибольшее снижение объемов ввода индустриального жилья имело место в Краснодарском крае — 667,6 тыс. кв. м. (-28 %), Челябинской области — 426,4 тыс. кв. м. (-35 %) и Республике Татарстан — 295,6 тыс. кв. м. (-23 %).

Литература:

1. Мутовин С. И., Вишняков Н. В. Развитие ипотечного кредитования в России. М.: МАКС Пресс, 2013. — 116 с.

2. Официальный сайт Центрального банка Российской Федерации [Электронный ресурс]. — URL:www.cbr.ru.

3. Журнал «Ипотека и кредит» URL:www.ipocred.ru