На сегодняшний день ипотечное кредитование в РФ имеет достаточное развитие. Ипотека является одним из флагманских банковских продуктов не только в Российской экономической системе, но и во всем развитом мире. Так, рынок ипотечного кредитования хорошо развит в странах Европы, а в США он достигает отметки в 90 % от ВВП.

Широкое развитие ипотечного кредитования стало существенным фактором социальной стабильности. Для некоторых слоев населения, которые ранее не могли позволить себе иметь собственную недвижимость, появилась возможность приобретения жилья без значительного ущерба личного семейного бюджета. [6, с.72]

Проведя анализ динамики изменения выданных ипотечных жилищных кредитов по годам [см. табл. 1], видно динамичное развитие рынка ипотеки, несмотря на общее замедление экономического роста в стране.

За 2014 год по сравнению с 2012 годом число выданных кредитов на ипотеку возросло в 1,46 раз или на 320,6 млрд. руб. в абсолютном выражении. [1, эл.ресурс]

Таблица 1

Динамика изменения выданных ипотечных жилищных кредитов

|

Год |

2012 |

2013 |

2014 |

Изменение (2014/2012) | |

|

Абс. |

% | ||||

|

Количество выданных кредитов (млрд. руб.) |

691,7 |

825,0 |

1012,3 |

+320,6 |

+46,3 |

Всего в 2014 году было выдано 1 012 312 ипотечных кредитов на общую сумму

1 762,6 млрд рублей, что в 1,2 раза превышает уровень 2013 года в количественном и в 1,3 раза — в денежном выражении. Однако месячные темпы роста выдачи на протяжении года снижались — от 52 % в январе до 13 % в ноябре в результате роста ставок по ипотеке и ужесточения банками требований к заемщикам. В декабре спрос на ипотечные кредиты и жилье был подогрет в результате девальвации рубля в середине месяца и опасений резкого роста ставок по ипотеке вследствие повышения ключевой ставки до 17 %. Ряд банков приостановили в декабре выдачу ипотечных кредитов, включая уже одобренные ранее, или установили запретительные ставки в 30 % и более. В январе 2015 года минимальные ставки по ипотечным программам уже выросли до 14,5–16 % (за исключением отдельных совместных акций с застройщиками на приобретение жилья в конкретных жилых комплексах). [7, с.120]

В 2014 году объемы выданных кредитов достигли своего пикового значения. По прогнозам экспертов объем выдачи ипотечных кредитов в 2015 году составит 1 трлн. рублей.

Анализ ценовой динамики рынка жилья показывает, что развитие ипотеки не приводит к формированию «пузыря» — рост цен на жилье по итогам 9 месяцев 2014 года по отношению к соответствующему периоду 2013 года в среднем составил 5,2 %. С учетом зафиксированной по итогам 9 месяцев годовой инфляции в 7,2 % можно констатировать даже снижение реальных цен на жилье, и, соответственно, рост его доступности для населения.

Дальнейшая динамика цен на жилье будет определяться соотношением спроса и предложения. При этом в условиях роста рисков замедления экономики можно ожидать снижения активности (числа сделок) на рынке жилья и вероятного снижения цен на жилье в реальном (за вычетом инфляции) выражении. [4, с.46]

Среди других значимых тенденций развития ипотечного рынка следует отметить рост ипотечного портфеля на балансах банков. Так, по данным на 01.10.2014 года, суммарный ипотечный портфель на балансах банков составил 3 277,4 млрд рублей, что на 36,6 % превышает уровень соответствующего периода 2013 года. В ипотечном портфеле доля проблемных кредитов (с просрочкой более 90 дней) стабильна — 2,0 %, во многом за счет высоких темпов роста ипотечного портфеля. При этом настороженность вызывает рост просроченной задолженности в абсолютном выражении: за 9 месяцев 2014 г. она увеличилась на 21,3 % до 65,5 млрд рублей. [8, с.44]

Следует отметить, что качество портфеля кредитов населению в целом (включая не обеспеченные залогом кредиты) снижается. Наблюдается тенденция роста доли проблемных кредитов, выданных населению (доля ссуд с просроченными платежами свыше 90 дней в общем объеме ссуд на 01.10.2014 г. составила 7,8 % по сравнению с 5,8 % на 01.01.2014 г.).

При этом качество ипотечного портфеля пока остается на высоком уровне. Доля ипотечных ссуд со сроком задержки платежей более 90 дней составляет 2,0 %, а общий объем ипотечных ссуд без единого просроченного платежа составляет около 95,2 %. [3, с.23]

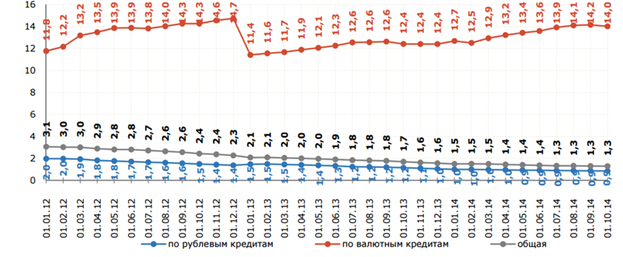

Рис. 1. Доля просроченной задолженности в 2012–2014 гг. [1, эл.ресурс]

Исходя из [рис. 1.] доля просроченных платежей в общем объеме накопленной ипотечной задолженности на 01.10.2014 г. составила 1,3 %. Доля просроченных платежей по рублевой задолженности равна 0,9 %, а по валютной — 14,0 %. Объем просроченных валютных платежей составляет 15,2 млрд рублей (36,1 % от всего объема просроченных платежей).

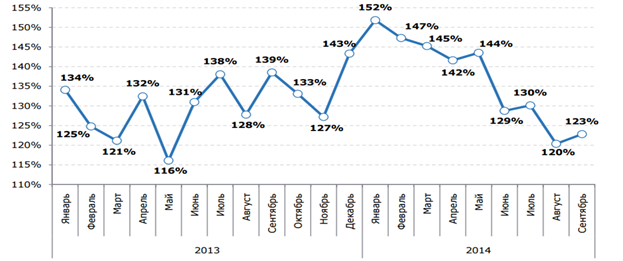

Анализ месячных темпов роста выдачи ипотеки [рис. 2] свидетельствует о замедлении развития рынка ипотеки: объемы выданных кредитов снизились до 20 %-23 % в августе-сентябре 2014 года (по сравнению с августом-сентябрем 2013 года), в то время как в январе они составляли 52 %.

Рис. 2. Динамика темпов роста объёмов выдачи ипотечных кредитов в 2013–2015 году, % к соответствующему месяцу предыдущего года [2, эл.ресурс]

Большинство участников пересмотрело в конце 2014 года основные условия выдачи ипотечных кредитов: повысило минимальный первоначальный взнос, отменило возможность получения кредита по двум документам или со справкой о доходах в свободной форме. Ряд участников приостановили в декабре выдачу ипотечных кредитов или установили запретительные ставки в 30 % и более. В январе 2015 года минимальные ставки по ипотечным программам уже выросли до 14,5–16 % (за исключением отдельных совместных акций с застройщиками на приобретение жилья в конкретных жилых комплексах). Эти действия в сочетании с ростом ставок по кредитам ведут к охлаждению рынка, но насколько сильным будет эффект для рынка ипотеки в 2015 году, зависит, в первую очередь, от продолжительности периода повышенной волатильности на финансовых рынках, в том числе на рынке межбанковского кредитования и кредитования под залог активов. [5, с.37] Вместе с тем, разработанная Правительством Российской Федерации программа субсидирования процентных ставок по ипотечным кредитам на приобретение у юридического лица строящегося жилья или жилья в новостройке позволит поддержать как рынок ипотеки, так и отрасль жилищного строительства.

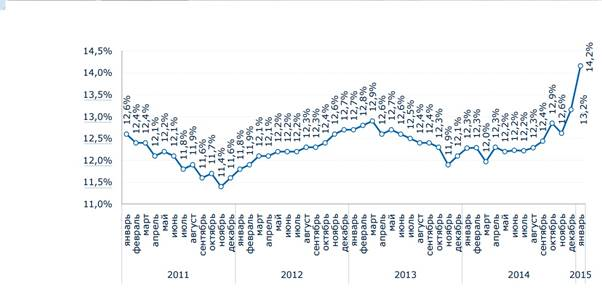

В 2014 году средняя ставка выдачи по ипотечным кредитам в рублях составила 12,5 %, что примерно соответствует уровню 2013 года. Вместе с тем, в декабре ипотечные кредиты выдавались в среднем по ставке 13,2 %, а в январе 2015 г. — уже по ставке 14,2 %, что является максимумом с конца 2010 года.

Рис. 3. Ставки по ипотечным кредитам в рублях выданным в течении месяца в 2011–2015 году, % [2, эл.ресурс]

Несмотря на то, что макроэкономическая ситуация в целом по стране ухудшилась за последнее время, рынок ипотечного кредитования не пострадал и остаётся одним из основных источников роста банковского кредитования. Суммарный ипотечный портфель на балансах банков продолжает расти и составляет более 3 трлн. руб., а его качество остаётся на высоком уровне.

Дальнейшее развитие ситуации и возможность реализации накопленных ранее рисков зависит от способности кредитных организаций адаптироваться к изменившимся условиям. В наиболее вероятном на текущий момент сценарии ожидается сохранение тенденций к замедлению экономического роста по сравнению с прошлым годом, что будет способствовать замедлению роста потребительского кредитования и увеличит риски нарастания проблем в банковском секторе, в первую очередь, в секторе необеспеченного кредитования.

Литература:

1. Агентство по ипотечному жилищному кредитованию [Электронный ресурс]: Режим доступа — http://www.ahml.ru/

2. Официальный сайт Центрального Банка Российской Федерации статистика по кредитным учреждениям [Электронный ресурс]: Режим доступа- http://www.cbr.ru/

3. Авсейко, М. Методика оценки и сравнения качества кредитных портфелей банков./Авсейко, М.// Банковский вестник. — 2013. — № 11–23 с.

4. Белоглазова, Г.Н., Кроливецкая, Л. П. Банковское дело. Организация деятельности коммерческого банка: учебник. — М.: Издательство Юрайт, 2014–46 с.

5. Жукова, Е. Ф. Банки и банковские операции: учебник. — Мн.: Юнити, 2014–37 с.

6. Кроливецкая, Л. П. Банковское дело. Кредитная деятельность коммерческих банков: учебник / Л. П. Кроливецкая. — М.: Кнорус, 2013- 72 с.

7. Панова, Г. С. Анализ финансового состояния коммерческого банка / Г. С. Панова. — М.: Финансы и статистика, 2012–120 с.

8. Печникова А. В. Денежно-кредитная политика Банка России: стратегия и тактика // Банковские услуги. — 2012–44 с.