Актуальностью данного исследования являются существенные изменения нормативно-правовой базы в области ПОД/ФТ на период 2025 года. Увеличение регуляторных границ, которые связаны с включением комплексных способов и средств операторов цифровой системы и субъектов по обороту финансовых активов, а также переход на новые форматы отчетов формируют колоссальную нагрузку у подразделений, которые обеспечивают соблюдение законодательства.

При этом практика по применению норм законодательства показывает различные подходы по оцениванию готовности организаций к соблюдению новых обязанностей, что безусловно повышает риски по привлечению к ответственности, даже несмотря на добросовестное поведение. Целью исследования является систематизирование основных изменений в законодательстве за 2025 год, а также оценивание практического влияния на процессы по внутреннему контролю.

Для полного достижения цели необходимо: провести анализ основных нормативно-правовой базы; выявить конкретные изменения в обязанностях субъектов по первичному финансовому мониторингу; установить проблемы применения, которые касаются новых требований; разработать предложения по оптимизации данного периода. В исследовании используются формально-юридический метод, сравнительно-правовой анализ, а также метод по систематизированию нормативной базы.

Формально-юридический метод применяется для анализирования норм, что соответственно позволяет раскрыть содержание текста по новым требованиям и выявить взаимосвязи между федеральными законами и регулированием ведомственных актов. Сравнительно-правовой анализ применяется для сопоставления предыдущих и текущих требований, который дает возможность увидеть вектор изменений регуляторного

подхода за 2025 год. Метод по систематизированию нормативно-правовой базы соединяет отдельные акты в общую систему. То есть, способствует рассмотрению документов разного уровня правового регулирования, в число которых входят подзаконные акты Банка России и Росфинмониторинга. Данный подход формирует общую картину развития обязанностей субъектов финансового мониторинга.

Применение указанных методов даёт гарантию объективности выводов. Это позволяет оценить текущие изменения, а также их последствия, которые помогают обнаружить скрытые риски и пробелы в регулировании. В результате такой работы образуются практические предложения по оптимизированию деятельности организаций.

За 2025 год регулирование в области ПОД/ФТ подверглось множественным изменениям, которые направлены обновление требований с учетом цифровой экономики и международных норм. Ориентиром стали преобразования, которые направлены на смещение акцента с формального соблюдения правил на оценку потенциальной опасности [7].

Упомянутые выше преобразования отражены в новых положениях Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» [2], подзаконных актах Банка России [4], а также методических рекомендациях Росфинмониторинга [5]. Основным направлением становится расширение круга организаций, которые обязаны принять меры по внутреннему контролю. В сферу регулирования включены:

– операторы обмена по цифровым валютам

– устойчивые платформы для создания и выпуска цифровых и финансовых активов

– отдельные категории организаций, которые не связаны с предоставлением финансовых услуг.

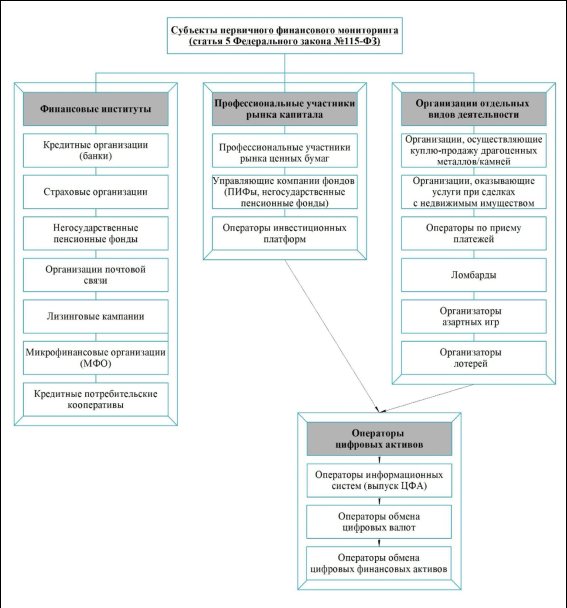

Для общей картины анализа по составу субъектов практично показать разделение по категориям, которое представлено на Схеме 1. Если ранее внутренний контроль охватывал в преимуществе финансовые институты, то в настоящее время спектр категорий колоссально расширен.

Рис. 1. Категория субъектов первичного финансового мониторинга на основе статьи 5 Федерального закона № 115-ФЗ

Для данных субъектов определен основной перечень обязанностей таких как:

– разработка и утверждение правил для регулирования внутреннего контроля;

– назначение в организации ответственность должностного лица;

– проведение идентификации клиентов и бенефициарных владельцев;

– направление отчетных документов в электронном виде в уполномоченный орган.

Вместе с тем, обновлены признаки по подозрительным операциям, а именно расширение перечня критериев, которые свидетельствуют о возможном использовании финансовых потоков в преступных целях. Таким образом это создает требование от организаций определенного пересмотра действующих алгоритмов мониторинга и регулирования систем на выявление новых схем.

Важным аспектом реформирования стало модернизирование форматов отчетности. Согласно Приказу Росфинмониторинга от 30.06.2025 № 134 утверждены новые электронные схемы сообщений, которые требуют передачу расширенного перечня текущих сведений. Особенно следует отметить, что субъекты обязаны обозначить цели проведения операций, источники происхождения денежных средств, а также сведения о контрагентах финансовой сферы из государств, у которых низкий уровень недостаточности информации [5].

В тоже время, Положение Банка России от 18.06.2025 № 860-П утверждает, что организации обязаны включать в правила внутреннего контроля дополнительные разделы, демонстрирующие оценку рисков, которые связаны с финансовыми активами [4]. Применение указанных условий требует обновление информационных систем, а также повышение квалификации сотрудников организаций.

Текущие изменения затронули и пороговые значения, которые определяют объем внутреннего контроля. Законодатель закрепил четкие ограничения для применения упрощённой идентификации. Согласно п. 1.4 ст.7 115-ФЗ, полная проверка клиента не требуется при переводах денежных средств до 15 000 рублей, а также при совершенных операциях, которые связаны с оплатой коммунально-жилищных услуг, налогов или переводов без открытия счёта на сумму до 60 000 рублей. При этом базовое пороговое значение обязательного контроля, установленное п. 1 ст. 6 115-ФЗ, не должно превышать 1 000 000 рублей [2]. Подобное разделение отражает именно риск-ориентировочный подход, который способствует снижению административных издержек предпринимательской деятельности при обработке операций на незначительные суммы, не уменьшая контроль за масштабными финансовыми потоками [8].

Заключительным этапом регулирования за 2025 года становится детальное оформление по всем обязанностям операторов цифровых активов. Изначально Федеральный закон от 31.07.2020 № 259-ФЗ утвердил обязанности в перечень субъектов ПОД/ФТ, но конкретно механизм отчетности был включен позже [3]. Также Положение Банка России от 18.06.2025 № 860-П утвердило обязанность для таких операторов направлять отчеты за квартальные периоды о совершенных операциях и предоставить сведения о примененных мерах по внутреннему контролю [4]. Данные требования устраняют неоднозначность в правовом регулировании и способствуют обеспечению общих стандартов финансового мониторинга для участников рынка финансовых активов и цифровых валют.

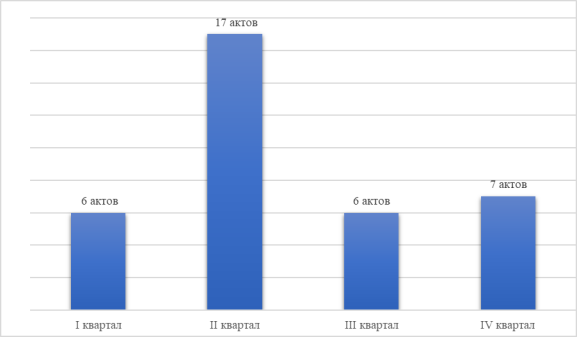

Рис. 2. Количество нормативно-правовых актов в области ПОД/ФТ, вступившие в законную силу в 2025 году (квартальные периоды)

Анализ по представленным на Рисунке 1 данным показывает устойчивую направленность к разграничению требований. Законодатель целенаправленно смягчает пороги для обычных операций, но при этом сохраняет контроль над крупными сделками, где могут быть повышенные риски. Высокий рост нормотворчества во втором квартале (17 нормативных актов) говорит об активном формировании регулирующей системы [6]. Это способствует требованию от субъектов полного пересмотра внутреннего регламента и инвестиционной готовности подразделений, которые отвечают за соблюдение норм законодательства. Масштабные финансовые организации, в большинстве случаев обладают всеми необходимыми инструментами для своевременной адаптации, в тоже время как компании малого и среднего бизнеса встречаются с ограничениями кадровых и технических возможностей.

Переход к новым требованиям показал ряд системных сложностей, которые требуют значительного внимания как от субъектов, так и от законодателя. Среди самых острых проблем можно подчеркнуть технические барьеры, так как большая часть организаций применяет устаревшие программные системы, которые не поддерживают современные электронные форматы отчетности.

Изменения информационного обеспечения могут требовать определенное количество времени и финансовых расходов, что соответственно может стать критичным для субъектов с ограниченными ресурсами на разработку и приобретение программного обеспечения (ПО). Ситуацию также ухудшает кадровый дефицит в организациях. Нехватка специалистов, которые ознакомлены с регулированием цифровых активов, а также порядок, который основан на оценке рисков, способствуют замедлению изменений по новым алгоритмам деятельности.

Кроме того, можно наблюдать риск переизбытка контроля. То есть, при наличии автоматизированных систем организаций, которые прошли сертификацию всё еще должны предоставлять и дублировать отчетность в бумажной форме или предоставлять дополнительные пояснения, которые могут противоречить эффективности контроля.

Для минимизации указанных проблем целесообразно представить реализацию комплексных мер, которые будут направлены на оптимизацию применения норм. Следует предусмотреть промежуточный период от 6 до 12 месяцев для субъектов малого и среднего бизнеса по адаптированию к актуальным форматам отчетности. Это предоставит организациям поэтапно обновить технические системы без особых рисков привлечения к административной ответственности за возможные сбои. Кроме того, уполномоченным органам следует опубликовать в открытом доступе стандартные правила внутреннего контроля для новых категорий субъектов, в том числе операторов обмена цифровых валют и операторов информационных систем выпуска ЦФА.

Изменения стандартных правил внутреннего контроля позволит снизить большую часть нагрузки на подразделения, которые обеспечивают соблюдение требований ПОД/ФТ, и обеспечит единообразность юридической практики. Также стоит закрепить в нормативно-правовых актах механизм по исключению дублирования отчетности. То есть, при использовании автоматизированных систем, соответствующих требованиям уполномоченных органов, организации обязаны освобождаться от дублирования отчетных сведений.

Вспомогательным инструментом оптимизации становится усиление информационной и методической поддержки со стороны уполномоченных органов (Банка России и Росфинмониторинга). Опубликование в открытом доступе рекомендаций и организаций своевременной консультационной поддержки предоставят субъектам получать разъяснения по сложным вопросам. Это становится действительно необходимо в период адаптации организаций к новым требованиям.

Подводя итоги результатов и достижения целей исследования, можно сделать вывод, что нормативные изменения 2025 года в области ПОД/ФТ носят системный характер и нацелены на адаптацию на совершенствование мер по внутреннему контролю в условиях цифровой системы. Основной проблемой остается разная степень готовности субъектов к соблюдению новых обязанностей: крупные организации обладают широкими ресурсами для своевременной адаптации, тогда как компании малого и среднего бизнеса могут сталкиваться с ограничениями технических и кадровых возможностей финансовой деятельности.

Реализация предложенных мер, в том числе период адаптации к новым требованиям, разработка правил по регулированию внутреннего контроля, а также отказ от дублирования отчетности, сможет позволить в значительном количестве снизить нагрузку без ущерба по качеству финансового мониторинга. Значимость на практике данного исследования будет способствовать соразмерным изменениям и повышению эффективности финансового мониторинга по противодействию легализации доходов, полученных преступным путем и финансированию терроризма.

Литература:

- Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 195-ФЗ (ред. от 02.05.2026) // Собрание законодательства РФ. 07.01.2002. № 1 (ч. 1) ст. 1.

- Федеральный закон от 07.08.2001 № 115-ФЗ (ред. от 20.02.2026) О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (с изм. и доп., вступ. в силу с 16.03.2026) // Собрание законодательства РФ. 13.08.2001. № 33 (часть I), ст. 3418.

- Федеральный закон от 31.07.2020 № 259-ФЗ (ред. от 15.12.2025, с изм. от 20.01.2026) О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации // Собрание законодательства РФ. 03.08.2020. № 31 (часть I), ст. 5018

- Положение Банка России от 18.06.2025 № 860-П О требованиях к правилам внутреннего контроля кредитной организации, филиала иностранного банка, через который иностранный банк осуществляет деятельность на территории Российской Федерации, в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и экстремистской деятельности (Зарегистрировано в Минюсте России 06.08.2025 № 83148) // Вестник Банка России, № 34, 20.08.2025

- Приказ Росфинмониторинга от 30.06.2025 № 134 Об утверждении требований к формату, структуре, наименованию и размеру сообщения в электронной форме (заменяющего сообщения в электронной форме), содержащего информацию о факте отказа от проведения операции с денежными средствами и (или) иным имуществом, одной из сторон которой является иностранная или международная организация, включенная в перечень иностранных и международных организаций, деятельность которых признана нежелательной на территории Российской Федерации, квитанции о приеме и уведомления об отказе в приеме указанного сообщения в электронной форме, форматно-логическому контролю, особенностей формирования и направления вышеуказанных электронных документов, порядка получения кредитными организациями и некредитными финансовыми организациями согласования Федеральной службой по финансовому мониторингу направления сообщений в электронной форме на магнитном, оптическом или цифровом носителе информации с сопроводительным письмом, а также справочников кодов, подлежащих использованию при формировании сообщения в электронной форме (Зарегистрировано в Минюсте России 31.07.2025 № 83109) // Официальный интернет-портал правовой информации http://pravo.gov.ru, 31.07.2025.

- Отчет о деятельности Федеральной службы по финансовому мониторингу за 2024 год. М.: Росфинмониторинг, 2025.

- Гребенкина С. А. Международные инновационные инициативы межведомственного взаимодействия в сфере ПОД/ФТ // Вестник Академии знаний. 2024. № 5(64). С. 166–169.

- Евлахова Ю. С. Риск-ориентированный внутренний контроль в целях ПОД/ФТ в управляющих компаниях паевых инвестиционных фондов // Финансы. 2024. № 1. С. 53–57.

- Мачихин И. Д. Освоение требований ПОД/ФТ в практике банковской деятельности // Вестник евразийской науки. 2024. Т. 16, № 2. C. 61–68.