Выбор темы обусловлен тем, что муниципальные бюджеты являются основой финансовой устойчивости территорий, однако они часто сталкиваются с дефицитом и низкой точностью планирования доходов. Цифровизация государственного управления требует перехода от традиционных методов к аналитике на основе Big Data и алгоритмов машинного обучения. Использование цифровых инструментов позволяет муниципальным учреждениям точнее идентифицировать налоговый потенциал и минимизировать кассовые разрывы.

Актуальность продиктована несколькими факторами:

Цифровая трансформация — внедрение национальных программ («Цифровая экономика»), требующих автоматизации налогового администрирования.

Экономическая нестабильность — необходимость оперативного реагирования на изменение налоговой базы в условиях внешних вызовов.

Рост объема данных — муниципалитеты имеют доступ к огромным массивам информации (реестры имущества, данные о регистрации бизнесов), которые требуют современных инструментов обработки для эффективного прогнозирования.

Цель исследования — разработать и обосновать методические подходы к совершенствованию системы прогнозирования налоговых доходов муниципального образования на основе внедрения современных цифровых инструментов и интеллектуальных систем аналитики.

Задачи исследования:

1. Изучить специфику формирования налоговых доходов муниципальных образований в условиях цифровизации.

2. Сопоставить между собой применяемые сегодня цифровые средства (BI-системы, предиктивная аналитика, методы ИИ), которые задействованы для прогнозирования бюджетных показателей.

3. Сформировать алгоритм (модель) прогноза налоговых поступлений, в котором учитываются изменчивость экономики территории и особенности муниципальных налогов (земельного, имущественного).

Степень исследования темы: прогноз и аналитика налоговых поступлений с применением цифровых инструментов в учреждениях муниципального уровня приобретают всё большую актуальность по мере цифровой перестройки экономики и реформирования государственного управления. Изучение трудов ряда специалистов позволяет очертить, насколько глубоко проработан данный вопрос, и одновременно зафиксировать ключевые векторы исследований и пробелы в нынешней научной дискуссии.

Учебное пособие «Коммуникация в цифровую эпоху» (Попова, Аторин, Пацула) посвящено вопросам встраивания цифровых технологий в коммуникативные практики и тому, как это сказывается на управлении. Авторы фиксируют, что цифровизация повышает открытость и результативность в самых разных сферах, включая налоговое администрирование, однако подробного разбора применения цифровых инструментов именно при прогнозировании налоговых поступлений в работе не приводится [1].

В издании М. Н. Конягиной «Основы цифровой экономики» рассматривается воздействие цифровых решений на хозяйственные процессы, в том числе на сферу налогообложения. Текст обращает внимание на потребность опираться на цифровые методики для уточнения прогнозов, при этом обозначенные автором научные направления слабо подкреплены конкретной эмпирикой и методологическими разработками [2].

В работе «Теория налогообложения» (Майбуров и Соколовская) разбираются теоретические грани налогообложения через призму актуальных технологических вызовов. Авторами фиксируется значимость встраивания аналитических средств в практику налогового администрирования, однако вопросы прикладного применения подобных инструментов на уровне муниципальных учреждений остаются неосвещёнными [3].

Монография М. В. Мишустина «Информационно-технологические основы государственного налогового администрирования в России» содержит развёрнутый разбор того, как информационные технологии задействуются в налоговых системах. Автор делает акцент на роли цифровых решений в росте административной отдачи, однако необходимость более детального изучения практики их внедрения в муниципалитетах сохраняет свою актуальность [4].

Работы Р. Т. Мухаева, посвящённые государственному и муниципальному управлению, дают практические ценные рекомендации по применению цифровых технологий в управлении налоговыми поступлениями. Тем не менее всесторонняя оценка результата от использования таких инструментов именно в задачах прогнозирования налоговых доходов требует продолжения научных изысканий [5] [6].

Учебное издание «Налоги и налогообложение» под редакцией Е. А. Кировой раскрывает базовые принципы налоговой системы и прикладные стороны взаимодействия с плательщиками. При этом вопросы внедрения цифровых средств освещаются в нём заметно слабее, что косвенно указывает на недостаточную проработанность данного направления в имеющейся литературе [7].

Прочие издания — «Обеспечение законности в сфере цифровой экономики» [8], «Налоги и налогообложение: теория и практика» (Пансков) [9], «Цифровые финансовые активы» (Прохоров и Рожнов) [10] [11], а также «Финансы бюджетных учреждений» (Федорова и др.) [12] — тоже подтверждают наличие интереса к цифровизации налоговой сферы, однако в большинстве случаев замыкаются на теоретическом осмыслении и не предлагают конкретных шагов по внедрению цифровых средств в муниципальную практику. И хотя труды названных авторов в значительной степени помогают понять процессы цифровой трансформации налогового администрирования, в них всё ещё слабо проработаны прикладные аспекты и кейсы использования цифровых средств для аналитики и прогнозирования налоговых поступлений в муниципальных государственных учреждениях. Требуются дальнейшие изыскания, ориентированные на конкретные методики и рабочие примеры; именно такая фокусировка позволит результативнее встраивать цифровые технологии в практику бюджетного планирования и налогового администрирования муниципального уровня.

Методы исследования: системный анализ, экономико-статистическое моделирование, сравнительный анализ, метод экстраполяции, корреляционно-регрессионный анализ данных.

Методология исследования: в основе лежит системный подход к управлению муниципальными финансами и концепция «Data-driven management» (управление на основе данных). Исследование опирается на использование цифровых платформ (SQL, Python для анализа данных или специализированные BI-системы типа Loginom/FineBI).

Теоретическая значимость исследования: расширение научных представлений о механизмах управления муниципальными финансами в условиях цифровой экономики; дополнение методологии бюджетного планирования инструментами интеллектуального анализа.

Практическая значимость исследования: возможность внедрения предложенных моделей в работу профильных департаментов администраций (финансовые управления, отделы экономики) для повышения точности исполнения бюджета на 10–15 % и выявления скрытых резервов налогообложения.

Новизна исследования заключается в разработке авторского комбинированного подхода к прогнозированию, который, в отличие от классических методов планирования «от достигнутого», использует: интеграцию разнородных муниципальных баз данных (Big Data), применение алгоритмов интеллектуального анализа для краткосрочного и среднесрочного прогнозирования с учетом нелинейных факторов социально-экономического развития региона, визуализацию налоговых рисков муниципалитета через динамические дашборды.

Рассмотрим поставленные задачи:

1. Специфика формирования налоговых доходов муниципальных образований в условиях цифровизации

Активное проникновение цифровых технологий в экономическую сферу существенно трансформирует как саму экономику, так и архитектуру налоговых поступлений на уровне муниципалитетов. Появление цифровых решений открывает возможности для более результативного администрирования налогов, способствует увеличению собираемости платежей и одновременно меняет принципы идентификации и постановки на учёт лиц, обязанных уплачивать налоги [9, с.153].

Среди определяющих особенностей формирования налоговой базы муниципальных бюджетов следует выделить активное внедрение электронных сервисов и специализированных цифровых платформ, ориентированных на упрощение коммуникации между плательщиками и уполномоченными государственными структурами. Подача налоговой отчётности в электронном виде, безналичные онлайн-платежи и автоматизированные системы учёта заметно сокращают временные и ресурсные издержки участников процесса, параллельно увеличивая прозрачность административных процедур. В результате растёт уровень доверия со стороны как населения, так и бизнес-сообщества к фискальным органам [7, с.197].

Цифровизация для муниципалитетов уже перестала быть удобным дополнением к налоговому администрированию. Ее практический эффект виден в другом. За счет сопоставления данных из реестров государственной и муниципальной власти, сведений Росреестра, публикаций в социальных сетях и информации с интернет-маркетплейсов налоговые органы точнее выявляют налогоплательщиков и доходы, которые раньше выпадали из учета. Такой контроль выглядит более адресным и, по существу, закрывает серые зоны местной экономики [10, с.105].

Перевод фискальных процессов в цифровое пространство резко повышает цену любой ошибки в сфере кибербезопасности и защиты персональной информации. Чем больше массивы сведений и чем активнее дистанционные транзакции, тем заметнее уязвимость системы перед утечками и внешними атаками. Поэтому для органов управления вопрос уже не в формальном наличии защиты, а в постоянном мониторинге информационных систем и регулярном обновлении средств безопасности [8, с.99].

Меняется и сама композиция налоговых доходов. Когда жители чаще пользуются онлайн-сервисами, а бизнес уходит на платформенные модели, растут поступления от налогов на услуги и от имущественных платежей, прежде всего по дорогим объектам недвижимости. Здесь особенно остро проявляется старая проблема. Действующие фискальные инструменты заметно отстают от экономических реалий, в которых значительную роль играют цифровые корпорации и онлайн-платформы, поэтому учет налоговых обязательств требует новых решений, а не механического переноса прежних правил в электронную форму [1, с.56].

Сохраняются и кадровые ограничения. Цифровизация налоговых доходов требует более высокой профессиональной подготовки специалистов налоговой службы, а это уже вопрос инвестиций в обучение и развитие кадрового потенциала. Не меньшее значение имеет работа с самими плательщиками. Без просветительских программ и информационных кампаний цифровые сервисы нередко остаются формально доступными, но фактически используются не всеми [11, с.201].

В итоге особенности формирования налоговых доходов муниципальных образований в условиях цифровизации связаны не только с ростом прозрачности и подотчётности. Речь идет и о новой нагрузке на систему управления. Электронные средства и платформы действительно становятся сильным инструментом администрирования налогов, однако устойчивый результат возможен лишь там, где одновременно обеспечены защита данных, актуальная настройка фискальных инструментов и подготовленность всех участников налогового процесса.

2. Сравнительный анализ существующих цифровых инструментов для прогнозирования бюджетных показателей: BI-системы, предиктивная аналитика и методы искусственного интеллекта

Анализ бюджетных показателей выступает одним из принципиальных элементов управления финансами как у отдельных организаций, так и у государственных и муниципальных образований. В обстановке быстро меняющейся экономической среды обращение к цифровым средствам становится насущной необходимостью для повышения точности прогноза и подготовки взвешенных управленческих решений. В рамках настоящей работы выполнено сопоставление трёх ключевых цифровых инструментов, применяемых при прогнозировании бюджетных показателей: систем бизнес-аналитики (BI-системы), предиктивной аналитики и методов искусственного интеллекта (ИИ) [11, с.214].

Системы класса BI представляют собой программные решения, предназначенные для агрегации, обработки и визуального отображения информации. Благодаря им руководящий состав получает оперативный доступ к сведениям о текущем состоянии бюджета и возможность изучать ретроспективные показатели, обнаруживая в них тренды и устойчивые закономерности. К сильным сторонам подобных систем относят удобную интерактивную отчётность, наглядные дашборды, а также гибкость подключения к разнородным источникам информации. Тем не менее функционал BI-инструментов сосредоточен преимущественно на описательной аналитике, в связи с чем их прогностический потенциал на основе уже имеющейся информации остаётся достаточно ограниченным.

Прогностическая аналитика, как самостоятельное направление, базируется на статистических процедурах и алгоритмах машинного обучения, посредством которых осуществляется предсказание будущих событий на основе ретроспективных данных. Соответствующий инструментарий позволяет провести углублённое исследование факторов, влияющих на параметры бюджета, а также построить модели, способные обнаруживать скрытые закономерности и взаимосвязи [4, с.93].

Среди достоинств следует отметить заметно возросшую точность получаемых прогнозов; вместе с тем применение данного подхода сопряжено с потребностью в значительных объёмах данных и их предварительной обработке, что нередко осложняет практическое внедрение. Помимо этого, разработка прогностических моделей требует участия квалифицированного персонала и выделения необходимых ресурсов [2, с.97].

Среди прогностических средств более высокий уровень сложности занимают технологии искусственного интеллекта, охватывающие машинное обучение и нейросетевые архитектуры. С их помощью обеспечивается обработка значительных объёмов информации при высокой степени детализации и повышенной вычислительной мощности. Методы ИИ способны выявлять нетривиальные зависимости в данных и подстраиваться под изменения внешних условий, что приобретает особое значение в обстановке выраженной неопределённости. Однако их применение порождает определённые риски, в числе которых — затруднённость интерпретации итоговых результатов, а также необходимость обеспечения надёжности функционирования и защиты обрабатываемой информации.

Сопоставление рассмотренных инструментов по основным критериям — функциональному назначению, сложности внедрения и областям использования в муниципальном секторе — представлено в таблице 1.

Таблица 1

Сравнительный анализ цифровых инструментов для бюджетного прогнозирования [10, с.137]

|

Критерий сравнения |

BI-системы (Business Intelligence) |

Предиктивная (прогностическая) аналитика |

Методы искусственного интеллекта (ИИ) и Машинное обучение (ML) |

|

Сущность инструмента |

Визуализация текущих и исторических данных через дашборды |

Статистические модели для определения вероятных исходов в будущем |

Самообучающиеся алгоритмы, способные находить скрытые закономерности в Big Data |

|

Основной принцип работы |

Описание «Что происходит сейчас?» и «Что было в прошлом?» |

Ответ на вопрос: «Что скорее всего произойдет, если тенденция сохранится?» |

Ответ на вопросы: «Что произойдет при изменении множества факторов?» и создание сценариев |

|

Используемые методы |

Агрегация данных, фильтрация, Drill-down (детализация), расчет отклонений |

Регрессионный анализ, анализ временных рядов, экстраполяция |

Нейронные сети, деревья решений, градиентный бустинг, глубокое обучение (Deep Learning) |

|

Точность прогноза |

Низкая (требует ручной интерпретации трендов специалистом) |

Средняя (хорошо работает на стабильных данных, плохо — при резких шоках) |

Высокая (учитывает сотни нелинейных факторов и быстро адаптируется к изменениям) |

|

Сложность внедрения |

Средняя (требуется настройка интеграции с базами данных типа 1С, ГИС) |

Высокая (требует наличия штатных аналитиков-эконометристов) |

Очень высокая (необходимы Data Scientists и мощные вычислительные ресурсы) |

|

Пример применения в муниципальных ГУ |

Отчет об исполнении бюджета по статьям в виде диаграмм в реальном времени |

Прогноз налоговых поступлений на следующий год исходя из динамики за 5 лет |

Моделирование влияния открытия нового ТРЦ или изменения налоговой ставки на доходы бюджета города |

|

Преимущества |

Наглядность, простота восприятия для руководителей, контроль KPI |

Объективность, минимизация человеческого фактора в планировании |

Способность работать с «грязными» и неполными данными, высокая гибкость моделей |

|

Недостатки |

Не объясняют причины изменений и не предсказывают аномалии |

Жесткая привязка к историческим данным; риск ошибок при смене тренда |

Эффект «черного ящика» (сложно объяснить, как алгоритм получил цифру), высокая стоимость |

Вывод по анализу: для современных муниципальных учреждений наиболее эффективным является комбинированный подход: BI-системы используются для ежедневного мониторинга и отчетности перед вышестоящими органами; предиктивная аналитика применяется для базового формирования проекта бюджета на очередной финансовый год; методы ИИ внедряются как передовой инструмент для долгосрочного стратегического планирования и управления рисками в условиях высокой неопределенности экономики. Таким образом, при сравнительном анализе BI-систем, предиктивной аналитики и методов ИИ для прогнозирования бюджетных показателей следует учитывать три ключевых аспекта: цели и задачи прогнозирования, доступность и качество данных, а также ресурсы для внедрения и технологическое сопровождение. BI-системы наиболее пригодны для описательного анализа и визуализации данных, предиктивная аналитика подходит для построения устойчивая моделей предсказания, а ИИ-методы предлагают максимальную гибкость и мощность обработки данных. Выбор подходящего инструмента должен основываться на специфике задач, доступных данных и ресурсах организации, что позволит повысить точность прогнозов и обеспечить эффективное управление бюджетными процессами.

3. Алгоритм прогнозирования налоговых поступлений с учетом волатильности локальной экономики и спецификой муниципальных налогов

Прогноз налоговых поступлений выступает одной из основных задач для органов местного самоуправления, заинтересованных в эффективном управлении бюджетом и в обеспечении финансовой устойчивости муниципальных образований. С учётом особенностей и переменчивости локального хозяйства, а также наличия специальных муниципальных налогов, таких как земельный и имущественный, требуется сформировать адаптивную прогнозную модель, в которой все эти факторы будут учтены [12, 76].

Этап 1. Сбор и обработка данных.

На начальной стадии необходимо собрать и подготовить качественную базу данных, в которую войдут история поступлений налогов за несколько лет, экономические индикаторы, отражающие положение локальной экономики, а также сведения о специфике муниципальных налогов. К таким сведениям относятся: совокупная площадь земельных участков и число объектов недвижимости; индекс цен на недвижимость и земельные участки; уровень занятости населения и доходы граждан; информация о местных экономических инициативах, инвестиционных проектах и иных факторах, ускоряющих или сдерживающих экономический рост [3, с.90].

Этап 2. Анализ волатильности локальной экономики

Чтобы учесть волатильность локальной экономики, целесообразно обращаться к статистическим методам, позволяющим оценить степень нестабильности ключевых индикаторов хозяйства (например, темпов прироста ВРП, уровня безработицы и др.). На этом шаге выстраиваются временные ряды и применяется регрессионный анализ либо авторегрессионная модель скользящего среднего (ARIMA), благодаря которым удаётся вскрыть имеющиеся зависимости и закономерности [5, с.195].

Этап 3. Моделирование прогнозирования налоговых поступлений

На данной стадии формируется прогностическая модель, в составе которой выделяются:

Регрессионный анализ — установление зависимости налоговых поступлений от экономических индикаторов. Конструируется множественная регрессионная модель: в роли независимых переменных выступают показатели локальной экономики, а зависимой переменной — налоговые поступления.

Tax_Revenue=β0+β1⋅Economic_Indicator1+β2⋅Economic_Indicator2+…+βn⋅Economic_Indicatorn+ϵ [12, с.89]

Учёт временной динамики — подключение временных переменных, позволяющих отразить сезонные колебания и циклическую природу экономических процессов. За счёт этого удаётся моделировать воздействие времени на налоговые поступления, принимая во внимание, например, перепады спроса на земельные участки и объекты имущества.

Сценарный анализ — построение нескольких сценариев (оптимистичного, реалистичного и пессимистичного) для проигрывания различных экономических условий, благодаря чему учитываются волатильность и неопределённость событий.

Этап 4. Верификация и оптимизация модели

На данном шаге модель тестируется на исторических данных для оценки её точности и надёжности. Применяются такие метрики, как средняя абсолютная ошибка (MAE) и среднеквадратичная ошибка (RMSE), позволяющие оценить прогностическую способность модели. При наличии оснований проводится оптимизация модели через подстройку параметров регрессии и пересборку факторов, входящих в её состав [6, с.206].

Этап 5. Прогнозирование и мониторинг

Когда прогнозная модель сформирована, на её основе производится расчёт предполагаемых объёмов налоговых поступлений, опирающийся на актуальную информацию о текущем состоянии экономики муниципального образования. Представляется обоснованным внедрение системы непрерывного мониторинга, благодаря которой исходные данные будут систематически обновляться, а прогнозные значения — корректироваться в соответствии с изменяющейся экономической конъюнктурой и нововведениями в нормативно-правовой сфере [10, с.187].

Резюмируя изложенное, подчеркнём, что разработка методики прогнозирования налоговых поступлений, принимающей во внимание неустойчивость местной экономики и специфические черты земельного и имущественного налогообложения, требует поэтапной реализации действий: от аккумулирования и предварительной обработки исходной информации до проверки адекватности построенной модели и последующего сопровождения. Подобная последовательность позволит достичь большей точности при оценке будущих налоговых сборов, что, в свою очередь, способствует результативному управлению финансами муниципалитета и созданию устойчивых условий хозяйственной деятельности.

Алгоритм (модель) «Smart-Local Budget»

Структура модели

Модель состоит из трех независимых блоков, результаты которых суммируются в итоговый прогноз:

Блок А (Земельный и Имущественный налоги): Расчет на основе физических параметров.

Блок Б (Волатильный — НДФЛ и спецрежимы): Эконометрическое моделирование.

Блок В (Корректировка): Анализ рисков и волатильности локальных рынков.

Математическое описание этапов алгоритма

Этап 1. Расчет стабильной базы (Блок А) Для земельного налогов и налога на имущество применяется метод прямого счета, так как база известна заранее из данных Росреестра и ГИС.

Ci— кадастровая стоимость объекта;

Si— ставка налога;

Li— коэффициент налоговых льгот (муниципальная специфика).

Цифровой инструмент: Сверка баз данных ФНС и Росреестра для выявления «выпавших» объектов.

Этап 2. Прогнозирование волатильных потоков (Блок Б) Для НДФЛ и налогов на малый бизнес (УСН, Патент) используется регрессионная модель с учетом локальных индикаторов:

FOT— прогнозируемый фонд оплаты труда крупных местных работодателей;

Inf— индекс потребительских цен;

Unemp— уровень локальной безработицы.

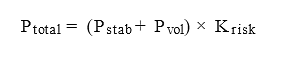

Этап 3. Учет волатильности и шоков (Блок В) Здесь применяется коэффициент локальной концентрации. Если 50 % доходов бюджета зависят от одного завода, волатильность максимальна. Алгоритм внедряет «Шоковый фильтр»:

где Krisk рассчитывается нейросетью на основе анализа финансовой устойчивости 10 крупнейших налогоплательщиков муниципалитета.

Таблица 2

Пошаговая реализация алгоритма в цифровой системе [10, с.189]

|

Шаг |

Действие |

Инструмент / Метод |

|

Шаг 1 |

Инвентаризация объектов |

Смычка данных Росреестра и муниципального реестра имущества через API |

|

Шаг 2 |

Сегментация плательщиков |

Разделение на «Якорных» (крупный бизнес) и «Массовых» |

|

Шаг 3 |

Расчет тренда |

Использование метода экспоненциального сглаживания (Holt-Winters) для очистки от сезонности |

|

Шаг 4 |

Ввод сценариев |

Пользователь задает параметры: «Оптимистичный» (рост цен на жилье), «Пессимистичный» (закрытие предприятий) |

|

Шаг 5 |

Монте-Карло симуляция |

Запуск 10 000 симуляций для определения наиболее вероятного коридора поступлений (например, с 95 % вероятностью бюджет получит от 100 до 110 млн руб.) |

Специфика для муниципальных налогов (учет в алгоритме)

Земельный налог — алгоритм должен содержать справочник категорий земель. Новизна — автоматический пересчет прогноза при изменении генплана города (перевод земель из сельхоз в ИЖС).

Имущественный налог — учет «инвестиционных лагов». Система анализирует выданные разрешения на строительство и прогнозирует прирост налоговой базы через 2–3 года, когда объекты будут поставлены на учет.

Результат применения модели — муниципалитет получает не одну цифру «плана», а динамическую тепловую карту рисков. Если фактические поступления отклоняются от прогноза более чем на 5 %, система автоматически сигнализирует о необходимости проверки конкретного сектора экономики или налоговой базы.

Заключение.

Проведенное исследование, посвященное вопросам аналитики и прогнозирования налоговых поступлений в муниципальных государственных учреждениях с применением цифровых инструментов, позволяет сформулировать ряд теоретических и практических выводов.

В ходе работы установлено, что специфика формирования налоговых доходов муниципальных образований в условиях цифровой трансформации характеризуется переходом к модели управления на основе данных (Data-driven management). Внедрение национальных программ и автоматизация налогового администрирования предопределяют необходимость интеграции разнородных муниципальных баз данных (Росреестра, ФНС, ГИС) для максимально точной идентификации налогового потенциала территорий.

Выполненный сравнительный анализ существующих цифровых решений (BI-системы, предиктивная аналитика, методы искусственного интеллекта) показал, что для муниципальных учреждений наиболее целесообразным является внедрение комбинированного подхода. При этом BI-системы должны отвечать за мониторинг текущих показателей, предиктивная аналитика — за формирование базового проекта бюджета, а алгоритмы машинного обучения (ML) — за сценарное моделирование в условиях высокой неопределенности и волатильности локальной экономики.

Главным итогом исследования стала не просто новая схема расчета, а более жесткая и реалистичная логика бюджетной оценки. Авторский алгоритм Smart-Local Budget, в отличие от привычного планирования от достигнутого, опирается на три фактора, автоматизированный учет физических параметров объектов налогообложения для инвентаризации стабильной базы; эконометрическое моделирование волатильных потоков, включая НДФЛ и спецрежимы, с привязкой к местным индикаторам, таким как фонд оплаты труда и уровень безработицы; нейросетевой шоковый фильтр, который оценивает финансовую устойчивость крупнейших налогоплательщиков. Именно такая конструкция выглядит наиболее жизнеспособной для муниципального уровня.

Научная новизна подхода связана с тем, что методы интеллектуального анализа данных здесь работают не формально, а по существу, поскольку позволяют учитывать нелинейные факторы социально-экономического развития региона и выводить налоговые риски в динамические дашборды. Это особенно важно там, где обычная отчетность запаздывает. Практическая ценность работы подтверждается возможностью повысить точность бюджетного планирования примерно на 10 или даже 15 %, а это уже прямой способ сократить кассовые разрывы и увидеть резервы налогообложения, которые в ручной модели часто остаются незаметными.

Дальнейшее развитие темы логично связывается с двумя направлениями, автоматическим мониторингом инвестиционных лагов, то есть прогнозированием прироста базы по строящимся объектам; усилением кибербезопасности муниципальных информационных систем при обработке массивов Big Data. В современных условиях цифровизация аналитических процессов уже не выглядит факультативной мерой. Для муниципальных образований это базовое условие финансовой устойчивости и реальной самостоятельности.

Литература:

1. Коммуникация в цифровую эпоху (Бакалавриат, Магистратура): учебное пособие / Л. В. Попова, Р. Ю. Аторин, А. В. Пацула [и др.]; под общ. ред. Р. Ю. Аторина. — Москва: Русайнс, 2023. — 124 с. — ISBN 978–5-466–03272–7. — URL: https://rus-science.ru/catalog/kommunikatsiya_v_tsifrovuyu_ekokhu_bakalavriat_magistratura_uchebnoe_posobie/ (дата обращения: 03.05.2026). — Текст: электронный.

2. Конягина М. Н. Основы цифровой экономики: учебник и практикум для вузов / М. Н. Конягина; ответственный редактор М. Н. Конягина. — 2-е изд. — Москва: Издательство Юрайт, 2026. — 240 с. — (Высшее образование). — ISBN 978–5-534–21494–9. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/588302 (дата обращения: 03.05.2026).

3. Майбуров И. А. Теория налогообложения. Продвинутый курс: учебник для магистрантов / И. А. Майбуров, А. М. Соколовская. — Москва: ЮНИТИ-ДАНА, 2012. — 591 с. — Текст: непосредственный.

4. Мишустин М. В. Информационно-технологические основы государственного налогового администрирования в России: монография / М. В. Мишустин. — Москва: Юнити-Дана, 2005. — 252 с. — URL: https://cyberleninka.ru/article/n/2007–02–024-mishustin-m-v-informatsionno-tehnologicheskie-osnovy-gosudarstvennogo-nalogovogo-administrirovaniya-v-rossii-m-yuniti-dana (дата обращения: 03.05.2026). — Текст: электронный.

5. Мухаев Р. Т. Система ГМУ: национальные модели: учебник для вузов / Р. Т. Мухаев. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2026. — 573 с. — (Высшее образование). — ISBN 978–5-534–18978–0. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/584342 (дата обращения: 03.05.2026).

6. Мухаев Р. Т. Системы ГМУ: теория, институты, механизмы: учебник для вузов / Р. Т. Мухаев. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2026. — 396 с. — (Высшее образование). — ISBN 978–5-534–18977–3. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/584340 (дата обращения: 03.05.2026).

7. Налоги и налогообложение: учебник и практикум для вузов / под редакцией Е. А. Кировой. — 8-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2026. — 466 с. — (Высшее образование). — ISBN 978–5-534–21423–9. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/582908 (дата обращения: 03.05.2026).

8. Обеспечение законности в сфере цифровой экономики: учебник для вузов / под редакцией Н. Д. Бут, Ю. А. Тихомирова. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2026. — 257 с. — (Высшее образование). — ISBN 978–5-534–19684–9. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/588499 (дата обращения: 03.05.2026).

9. Пансков В. Г. Налоги и налогообложение: теория и практика: учебник для вузов / В. Г. Пансков. — 9-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2025. — 781 с. — (Высшее образование). — ISBN 978–5-534–20419–3. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/558109 (дата обращения: 03.05.2026).

10. Прохоров В. В. Цифровые финансовые активы: учебник для вузов / В. В. Прохоров, И. П. Рожнов. — Москва: Издательство Юрайт, 2026. — 298 с. — (Высшее образование). — ISBN 978–5-534–21399–7. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/590487 (дата обращения: 03.05.2026).

11. Сергеев Л. И. Цифровая экономика: учебник для вузов / Л. И. Сергеев, Д. Л. Сергеев, А. Л. Юданова; под редакцией Л. И. Сергеева. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2026. — 437 с. — (Высшее образование). — ISBN 978–5-534–15797–0. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/588254 (дата обращения: 03.05.2026).

12. Федорова О. А. Финансы бюджетных учреждений: учебник для вузов / О. А. Федорова, Л. В. Давыдова, Ю. О. Скорлупина. — 2-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2026. — 138 с. — (Высшее образование). — ISBN 978–5-534–18765–6. — Текст: электронный // Образовательная платформа Юрайт [сайт]. — URL: https://urait.ru/bcode/585371 (дата обращения: 03.05.2026).