Эффективное управление финансами и издержками производства военно-промышленного комплекса является важным аспектом стабильной и прибыльной работы любого военно-промышленного комплекса.

Управление финансами (финансовый менеджмент) — это система принципов и методов разработки и реализации управленческих решений, связанных с формированием, распределением и использованием финансовых ресурсов предприятия для обеспечения его эффективной деятельности.

Основные цели и способы достижения управления финансами представлены на рис.1 [1].

Рис. 1. Управление финансами

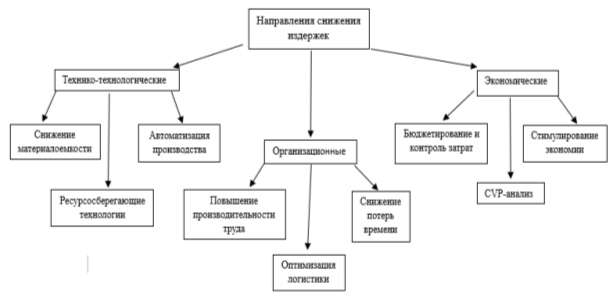

Издержки производства — это выраженные в денежной форме совокупные затраты живого и овеществленного труда на производство и реализацию продукции. Снижение издержек — это комплекс мероприятий, направленных на оптимизацию использования всех видов ресурсов (рис. 2).

Рис. 2. Направления снижения издержек

Цели финансового и затратного менеджмента в ВПК [2]:

– Для государства: Обеспечить своевременное получение оборонной продукции, соответствующей установленным стандартам качества, по справедливой и экономически обоснованной стоимости.

– Для предприятий ОПК: Достичь финансовой стабильности, обеспечить прибыльность и создать резервы для инвестиций в модернизацию и развитие, действуя в рамках законодательных норм, установленных государством.

Управление финансами и затратами в ВПК — это не просто бухгалтерская деятельность, а стратегическая функция, требующая комплексного подхода. Она объединяет экономическую экспертизу, глубокое понимание производственных и технологических процессов, а также знание особенностей работы с государственными заказами. Ключевыми факторами успеха являются [3,4]:

- Строгое нормативное планирование: установление четких правил и нормативов для всех финансовых операций.

- Постоянный мониторинг отклонений: своевременное выявление и анализ любых расхождений с плановыми показателями.

- Инженерно-технологические инновации: поиск решений для снижения себестоимости продукции без ущерба для ее качества.

- Эффективное взаимодействие с ключевым заказчиком: построение прочных и продуктивных отношений с государством.

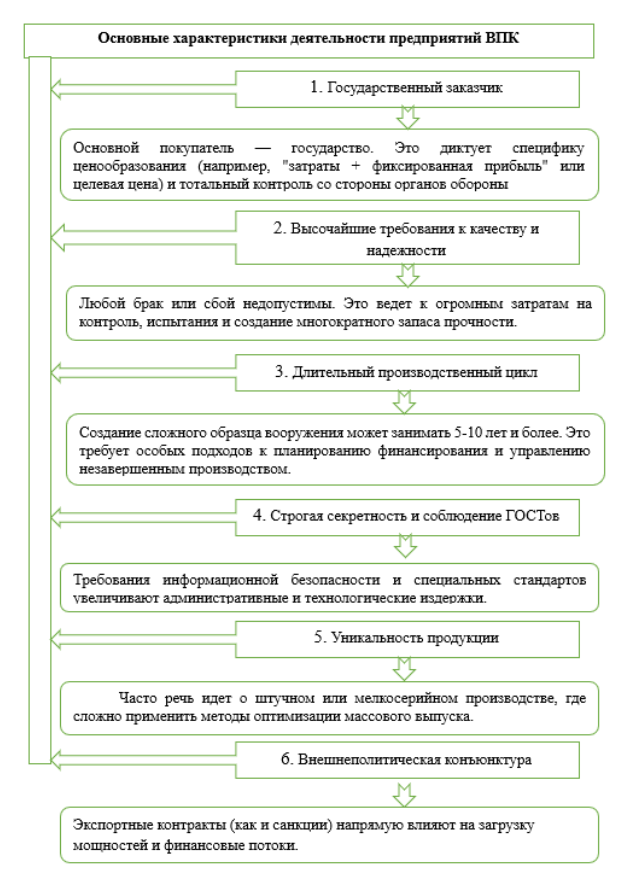

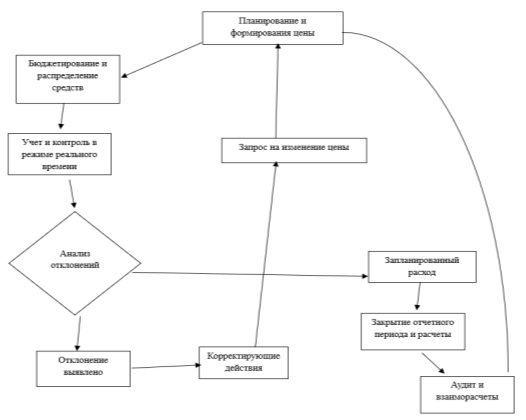

Особенности ВПК, влияющие на управление финансами и издержками представлены на рис 3. Алгоритм управления финансами в ВПК представлен на рис.4. Рассмотрим описание каждого этапа алгоритма управления финансами ВПК.

Рис. 3. Основные характеристики деятельности предприятий ВПК

Рис. 4. Алгоритм управления финансами ВПК

Этап 1. Стратегическое планирование и ценообразование (до заключения контракта)

На этом подготовительном этапе закладываются финансовые основы будущего проекта.

- Анализ Технического Задания (ТЗ) от Заказчика:

– Тщательное изучение всех требований к конечной продукции: технические характеристики, сроки выполнения, стандарты качества, объемы поставок. Предварительная оценка технико-экономической целесообразности проекта.

- Расчет себестоимости и формирование цены:

– Нормативный расчет: Определение плановой себестоимости на основе установленных норм расхода сырья, материалов, трудовых ресурсов, энергоресурсов и т. д. Этот расчет служит основой для дальнейших переговоров с государственным заказчиком.

– Выбор метода ценообразования (в соответствии с законодательством, например, 44-ФЗ или 223-ФЗ):

– Подготовка коммерческого предложения и всей необходимой документации для представления государственному заказчику.

- Согласование и заключение Государственного Контракта (ГОЗ):

– Проведение переговоров с заказчиком по вопросам цены, условий авансирования, графика финансирования и возможных штрафных санкций.

– Официальное оформление всех договоренностей в виде юридически обязывающего контракта.

Этап 2. Бюджетирование и распределение финансовых ресурсов (сразу после заключения контракта)

На этом этапе контракт трансформируется во внутренние финансовые планы предприятия.

- Разработка комплексного бюджета проекта:

– Бюджет доходов и расходов (BDR);

– Бюджет движения денежных средств (BDDS);

– Прогнозный баланс.

- Детализация бюджета по центрам финансовой ответственности (ЦФО):

– Распределение плановых показателей (лимитов затрат) между производственными подразделениями, отделами и научно-исследовательскими центрами.

Этап 3. Оперативное управление, учет и контроль (в процессе исполнения контракта)

Этот этап охватывает ежедневную деятельность, направленную на поддержание финансовой дисциплины.

- Учет фактических затрат:

- Контроль соблюдения лимитов:

- Мониторинг движения материалов и полуфабрикатов.

Этап 4. Анализ отклонений и корректирующие действия (Постоянно, обычно ежемесячно)

1 . План-фактный анализ:

2 . Принятие управленческих решений :

Этап 5. Завершение отчетного периода и взаиморасчеты

Таким образом, управление финансами и издержками производства ВПК представляет собой целостную систему, требующую комплексного подхода. Грамотное финансовое планирование, детальный учет и анализ затрат, а также целенаправленная работа по их снижению позволяют военно-промышленному комплексу не только функционировать на высоком уровне, но и создавать прочную основу для долгосрочного роста и повышения своей инвестиционной привлекательности. Специалист, владеющий знаниями в этой области, является ключевым звеном в обеспечении экономической стабильности современного ВПК.

Литература:

- Гудилин А. В. Практика применения классификации затрат в системе управленческого учета производственного предприятия // Консультант бухгалтера. — № 11. — 2016. — С. 10–12.

- Намитулина А. З., Беделова У. М. Повышение эффективности государственного финансового контроля в сфере высокотехнологичного оборонно- промышленного комплекса // МИР (Модернизация. Инновации. Развитие). — 2016. — № 2 (26). — С.48–53.

- Мингалиев К. Н. Управление финансовым оздоровлением предприятий оборонно-промышленного комплекса России // Национальные интересы: приоритеты и безопасность. 2011. № 22.

- Попов А. Б. Финансовая устойчивость организаций оборонно-промышленного комплекса с длительным производственным циклом // Экономический анализ: теория и практика. — № 7 (406). — 2015. — С. 5–6.