Главной задачей любого предприятия является максимизация прибыли и минимизация затрат. Все предприятия ищут пути снижения затрат. Предприятия хотят не просто минимизировать затраты, что может привести к сокращению производства, а более рационально и эффективно использовать ресурсы компании, их экономию и максимальную отдачу на всех этапах производственного процесса. Постановка процесса управления затратами в компании заключается в признании затрат, их учете, группировке, разнесении и представления в виде, удобном для дальнейшего анализа и принятия управленческих решений.

Управление затратами — это деятельность в области эффективного управления, средство достижения предприятием высокого экономического результата [1, с.2]. Специфика этой деятельности в том, что соединяются часто независимые друг от друга знания о работе компании, взаимосвязь и влияние на «конечный результат — работа компании — прибыль».

Система управления затратами –это целевая, многоуровневая система, в которой объектом управления являются затраты компании, а субъектом управления является управляющая система [2, с.3].

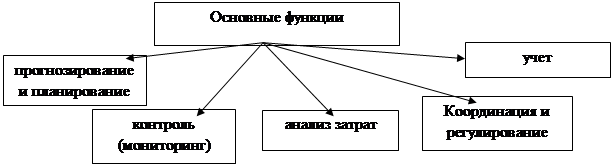

Основные функции системы управления затратами представлены на рис 1.

|

Рис. 1. Основные функции системы управления затратами

Остановимся на значении каждой функции так, планирование может быть, как перспективным которое происходит на стадии долгосрочного планирования, а также текущим происходящим на стадии краткосрочного планирования. В то время как точность долгосрочного планирования невысока и подвержена влиянию инвестиционного процесса, поведению конкурентов, политической ситуацией, в области управления организациями, то краткосрочные планы более точны и отражают нужды ближайшего будущего и более точно определяются годовыми расчетами.

Координация и регулирование затрат сравниваются фактические затраты с плановыми, определяются абсолютные и относительные отклонения и на основе этих данных, происходит принятие мер по ликвидации этих расхождений. Своевременная и эффективная координация позволяет предприятию избежать серьезных срывов в выполнении запланированной деятельности.

Учет, в области управления затратами необходим для подготовки информации, на основании которой будут приниматься управленческие решения. Производственный учет ориентируется на отражение затрат на производство; управленческий учет на анализ ситуации, принятие решений, изучение, анализ отклонений от стандартных затрат; финансовый учет ориентируется на предоставление информации пользователям вне предприятия и предполагает сравнение затрат с доходами для определения прибыли компании.

Анализ затрат является элементом функции контроля в системе управления затратами. Он предшествует принятию управленческих решений, после их обоснования. Оценивая эффективность использования компанией всех ресурсов, анализ способствует выявлению резервов снижения затрат.

В современных условиях перед предприятиями все более остро стоит вопрос эффективного управления затратами. По мере развития конкуренции на целевых рынках происходит снижение нормы прибыли. Вследствие чего, перспективы развития компании начинают во многом зависеть от поведения затрат и степени их управляемости.

Целью исследования управления затратами является достижение заранее установленного результата текущей хозяйственной деятельности компании за счет принятия и реализации управленческих решений, обеспечивающих эффективное использование ресурсов.

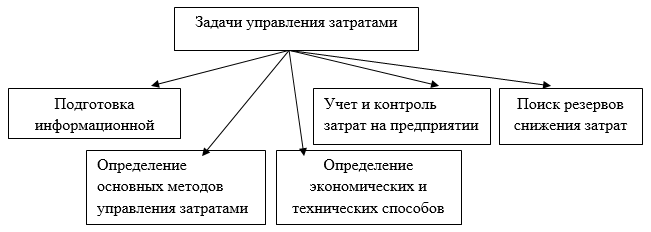

Важные задачи управления затратами представлены на рис 2.

Рис 2. Важные задачи управления затратами

Все перечисленные задачи должны решаться в комплексе, что будет способствовать эффективной работе компании.

Необходимо уточнить, что под эффективным управлением затратами подразумевается:

1) информация о том, где, когда и в каких объемах расходуются ресурсы компании;

2) знание закономерностей поведения разных видов затрат;

3) возможность обеспечить высокий уровень отдачи от используемых ресурсов;

4) организация системы управления производством ориентированной на постоянные контроль затрат и поиск резервов их эффективного снижения;

5) вовлечение в систему управления затратами всех видов затрат и др.

Современные предприятия в настоящее время все часто сталкиваются с одинаковыми проблемами в области управления затратами — это конкуренция, которая имеет ценовой характер; неполная загрузка производственных мощностей; износ оборудования, вследствие чего, растут затраты на его ремонт; большая доля затрат на сырье и энергоресурсы в структуре себестоимости.

Однако система управления затратами должна соответствовать следующим требованиям: иметь четкое определение и детализацию показателей затрат; соответствовать иерархически организованной системе управленческой отчетности, ориентированной на конкретного пользователя; обеспечивать распределение ответственности за результаты управления затратами между менеджерами; мотивировать и ориентировать на результаты управления затратами; обеспечивать выполнение процессов планирования, учета, контроля и анализа затрат на систематической основе; соответствовать адекватной информационной системе, позволяющей получать информацию для целей управления; регламентировать и стандартизировать процессы управления затратами.

В заключение статьи необходимо отметить, что только грамотное управление затратами в современных нестабильных экономических условиях и жесткой конкуренции будет способствовать эффективной финансово — хозяйственной деятельности компании.

Литература:

1. Жильченкова В. В. Основные проблемы управления затратами на предприятии/ В. В. Жильченкова, В. А. Моргунов//Современная экономика: проблемы, тенденции, перспективы.-2012г.

2. Ляшко И. И. Актуальные проблемы управления затратами в предпринимательской деятельности/ И. И. Ляшко, Е. Н. Еременко//Теоретические и практические аспекты экономики.-2012.