Автором рассмотрены новые принципы, установленные Федеральным законом от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» (далее Закон № 248-ФЗ) [1], которые имеют решающее значение для эффективного осуществления государственной контрольно-надзорной деятельности в России. Одной из ключевых проблем является отсутствие механизма для контроля соблюдения этих принципов. Поэтому автором предложено вменить ответственность за их несоблюдение контрольно-надзорным органам.

Ключевые слова: принципы, государственный контроль (надзор), соблюдение принципов, предпринимательская деятельность.

Одним из действенных способов поддержания законности, применяемым в различных сферах правоотношений и управленческой деятельности в правовом государстве, является административный надзор и контроль. Закон № 248-ФЗ в ст. 1 определяет государственный контроль (надзор) и муниципальный контроль как деятельность, направленную на предупреждение, выявление и пресечение нарушений обязательных требований в пределах соответствующей компетенции контрольных органов.

Отметим, что в Законе № 248-ФЗ законодатель применяет контроль и надзор как взаимосвязанные дефиниции. Анализ российского законодательства позволяет сформулировать общую цель контроля (надзора), которую можно определить через два выявленных фундаментальных компонента, а именно законности и ее соблюдения. П. В. Самолысов объясняет сущность контроля в его широком смысле — как вид обратной связи, позволяющий субъектам управления получать информацию о фактических результатах государственного управления [3, с. 58].

Государственный контроль за предпринимательской деятельностью направлен на проверку деятельности и действий юридических лиц и отдельных предпринимателей, работающих в различных сферах деятельности. Основное внимание такого контроля состоит в том, чтобы обеспечить строгое соблюдение обязательных требований, применимых к их деятельности. Эти обязательные требования могут быть связаны с различными аспектами их функционирования, такими как производство, продажа, услуги, защита окружающей среды, привлечение наемных работников. Конечная цель государственного контроля состоит в том, чтобы стимулировать предпринимателей соблюдать обязательные требования, установленные для их сферы бизнеса и защитить интересы общества.

Законодатель определяет объекты и предметы государственного контроля за предпринимательской деятельностью как в самом законе № 248-ФЗ, так и иных нормативных правовых актах, регулирующих конкретную сферу деятельности предпринимателей, Объекты, подверженные государственному контролю и надзору, разнообразны, но все они имеют общую характеристику подчинения обязательным требованиям, которые необходимы для защиты общественной безопасности, благосостояния и других жизненно важных интересов.

Государственный контроль (надзор) в РФ призван создать условия для добросовестного соблюдения обязательных требований и уменьшения возможной выгоды от их нарушения. В этих целях законодательством предусмотрено применение рискориентированного подхода, который обеспечивает возможность гибкого и эффективного контроля за соблюдением норм и стандартов.

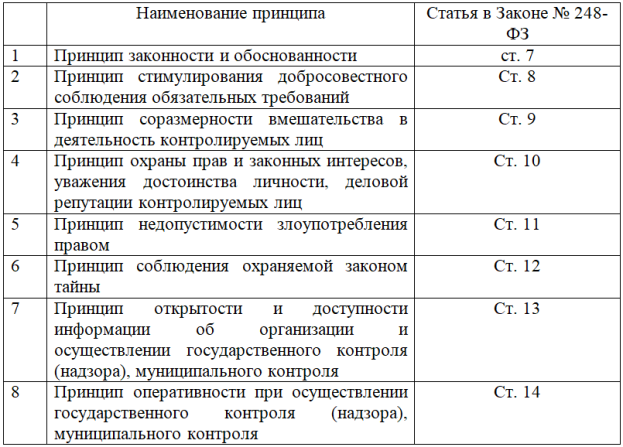

Чтобы повысить эффективность контрольных и надзорных органов и деятельности их сотрудников, законодатель принял особые меры и включил во вновь принятый Закон № 248-ФЗ целый набор принципов для контроля и надзора за предпринимательской деятельностью. Перечень таких принципов изложен в таблице.

Таблица

Принципы осуществления государственного контроля (надзора) в Законе № 248-ФЗ

При анализе и углублении в природу каждого принципа, указанного в законе, становится очевидным, что в основе единой системы является законность и обоснованность. Этот принцип подчеркивает важность действий и решений контроля и надзорных органов, которые являются объективными и свободными. Законодатель подчеркнул значение соблюдения этого принципа, чтобы обеспечить достоверность и рациональность государственного контроля и надзора.

Закон № 248-ФЗ придает особое значение содействию добросовестному соблюдению обязательных требований и придерживается соразмерности при вмешательстве в деятельность контролируемых лиц.

Принцип оперативности является решающим дополнением к обновленной системе принципов государственного контроля и надзора. Этот принцип требует минимизировать взаимодействие контролируемых лиц с органами контроля.

Введение новых принципов в Закон № 248-ФЗ направлено на повышение качества и эффективности деятельности по государственному контролю и надзору.

Очевидно, что указанные нами принципы: законности и обоснованности, соразмерности и стимулирования добросовестного осуществления деятельности были сформулированы законодателем исходя из сложившейся практики, поскольку они не присутствуют в ранее принятом Федеральном законе от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» [2]. Поощрение добросовестного осуществления бизнеса и соблюдения обязательных требованиях влечет за собой предоставление стимулов для контролируемых организаций для соблюдения закона.

Несмотря на новизну, установленные законом принципы уже получили одобрение многих экспертов. Закон № 248-ФЗ создал более благоприятные условия для предпринимательской деятельности, что должно привести к ускорению экономического развития в стране. Кроме того, принципы должны способствовать продвижению этичного и добросовестного предпринимательства, которое необходимо для долгосрочного экономического и социального развития страны.

Однако, нормы, изложенные в главе 2 Закона № 248-ФЗ, которые устанавливают принципы государственного контроля и надзора, в первую очередь являются декларативными по своему характеру. Одна из ключевых проблем касается отсутствия механизма для контроля соблюдения этих принципов с помощью государственных органов, осуществляющих контроль и надзор. Следовательно, существует необходимость реформировать главу 2 Закона № 248-ФЗ, возможно, введя новое правило, которое запретит контрольно-надзорным органам принимать решения или предпринимать действия, которые нарушают принципы, закрепленные в законе.

Итак, из изложенного можно сделать вывод, что контроль за предпринимательской деятельностью осуществляется в рамках государственного управления и может пониматься как обязанность контролирующего субъекта осуществлять свои властные полномочия, включающие в себя проведение различного рода проверок в отношении контролируемого объекта на основании действующих законов, положений и других регламентирующих контроль документов.

Новые принципы, установленные Законом № 248-ФЗ, имеют решающее значение для эффективного осуществления государственной контрольно-надзорной деятельности в России. Однако, ответственности за их несоблюдение контролирующими органами не предусмотрено. В этой связи полагаем необходимым дополнить главу 2 Закона № 248-ФЗ, новой нормой, которая запретит контрольно-надзорным органам принимать решения или предпринимать действия, которые нарушают принципы, закрепленные в законе и нести ответственность за их несоблюдение.

Литература:

- Федеральный закон от 31.07.2020 № 248-ФЗ (ред. от 08.08.2024) «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» (с изм. и доп., вступ. в силу с 01.09.2024) // Российская газета. № 171. 05.08.2020.

- Федеральный закон от 26.12.2008 № 294-ФЗ (ред. от 08.08.2024) «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» // Российская газета. № 266. 30.12.2008.

- Самолысов П. В. Антимонопольный контроль в Российской Федерации: генезис, сущность и содержание / П. В. Самолысов. — Текст: непосредственный // Вестник арбитражной практики. — 2016. — № 6. — С. 57–64.