Актуальность темы исследования обусловлена тем, что в современных рыночных условиях вопросы анализа и обеспечения финансовой устойчивости предприятий чрезвычайно актуальны для обеспечения экономической безопасности. Финансовая устойчивость является реализаций экономических интересов самого предприятия и одним из условий его развития и функционирования. На нее оказывают влияние различные экономические процессы внутренней и внешней среды предприятия. Формирование и поддержание финансовой устойчивости, разработка мер по ее укреплению в условиях множественного и, зачастую, разнонаправленного влияния на нее различных факторов, является актуальным для соблюдения экономической безопасности любого предприятия.

Цель данной статьи — изучение и обобщение методов оценки финансовой устойчивости для обеспечения экономической безопасности предприятия.

Ключевые слова: финансовая устойчивость, эффективность, экономическая безопасность, методы, показатели

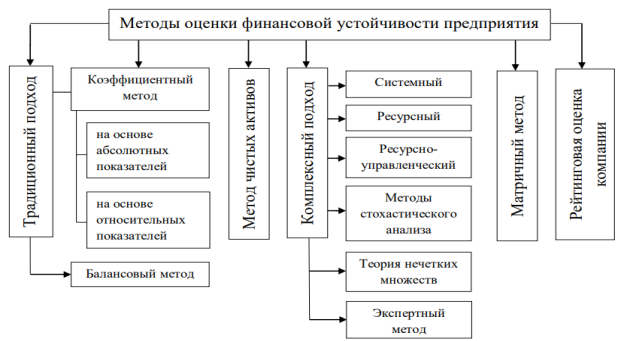

В научной и учебной литературе представлены различные методики оценки финансовой устойчивости предприятия. При этом общепринятых стандартов, по ее оценке, нет. Методическими вопросами оценки финансовой устойчивости занимались многие отечественные и зарубежные ученые экономисты, среди которых можно выделить Л. Т. Гиляровскую, Д. А. Ендовицкого и А. В. Ендовицкую, В. В. Ковалева, Г. В. Савицкую, С. И. Крылова, А. Д. Шеремета, Л. А. Бернстайн и многих других. Анализ научно-исследовательских работ по тематике магистерской диссертации позволил систематизировать существующие подходы к оценке финансовой устойчивости, применяемые в мировой и отечественной практике (рис. 1).

Рис. 1. Методы оценки финансовой устойчивости

Представим основные особенности указанных на рисунке методов. Традиционный подход характеризует активы предприятия, источники их формирования, собственный и заемный капитал. В рамках данного подхода авторы выделяют коэффициентный метод, который основывается на расчете абсолютных и относительных показателей по данным бухгалтерской отчетности предприятия, а также балансовый метод.

Метод оценки финансовой устойчивости на основе расчета абсолютных показателей представлен, например, в работах [2, 9]. Данный метод основывается на том положении, что обеспеченность запасов источниками формирования является сущностью финансовой устойчивости предприятия.

В качестве примера в работе Фаянцева Е. приводит методику расчета трехкомпонентного показателя, где обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов. Данный показатель получается в виде разницы между величиной источников средств и величиной запасов и затрат. Основным источником формирования запасов являются собственные оборотные средства, величина которых определяется с помощью следующих формул (1, 2) [6]:

СОС = СК — ВА, (1)

где СОС — собственные оборотные средства,

СК — собственный капитал,

ВА — внеоборотные активы.

СОС = (СК + ДО) — ВА, (2)

где ДО — долгосрочные кредиты и займы.

Для определения излишка или недостатка источников формирования запасов необходимо определить величину нормальных источников формирования запасов с помощью формулы (3)

НИФЗ = (СК + ДО + ККЗ) — ВА, (3)

где НИФЗ — нормальные источники формирования запасов

ККЗ — краткосрочные кредиты и займы.

При этом в зависимости от обеспеченности запасов и затрат источниками их формирования в теории финансового менеджмента выделяют следующие типы финансовой устойчивости:

— абсолютная финансовая устойчивость определяется ситуацией, когда запасы полностью обеспечиваются собственными оборотными средствами, то есть отсутствуют зависимость от внешних кредиторов и нарушения платежной дисциплины;

— нормальная финансовая устойчивость задается условием, когда формирование запасов происходит за счет нормальных источников формирования запасов, у предприятия есть гарантия платежеспособности в перспективе;

— неустойчивое финансовое положение определяется ситуацией, когда уровень запасов превышает источники их формирования, то есть предприятие вынуждено привлекать дополнительные источники покрытия запасов; при этом нарушается состояние платежеспособности предприятия, и снижается уровень доходности;

— критическое финансовое положение, когда хозяйствующий субъект находится на грани банкротства.

В данном случае величина материальных запасов не обеспечена источниками финансирования [8].

Соотношение собственного и заемного капитала хозяйствующего субъекта, как правило, с течением времени может изменяться. Так, например, некоторые предприятия стремятся к расширению доли собственных средств в структуре капитала. Это объясняется увеличением уровня инвестиционной привлекательности предприятия на рынке и стоимостью его имущества, находящегося в собственности. Некоторые же предприятия, наоборот, стремятся к привлечению заемных средств в финансировании деятельности, что свидетельствует о том, что данные организации способны своевременно расплачиваться по своим обязательствам и вызывают доверие со стороны внешних кредиторов.

Оценка финансовой устойчивости на основе относительных показателей предполагает анализ структуры капитала [5]. В работе Любушина Н. П. [2] методики в рамках традиционного подхода, разработанные Д. А. Ендовицким, А. Д. Шереметом и другими авторами.

Анализ учебно-методических и научно-исследовательских работ по тематике данной работы позволил выделить основные относительные показатели, характеризующие финансовую устойчивость предприятия в долгосрочной перспективе (табл. 1).

Таблица 1

Относительные показатели финансовой устойчивости предприятия и формулы их расчета

|

№ |

Показатель |

Формула расчета |

Характеристика |

Нормативные значения |

|

1 |

Коэффициент финансовой устойчивости ставлено автором по: |

(СК + ДО) / Валюта баланса |

Удельный вес источников, которые могут быть использованы для финансирования длительное время |

0,8–0,9 |

|

2 |

Коэффициент автономии (финансовой независимости) |

Собственный капитал / Валюта баланса |

Характеризует степень независимости организации от заемного капитала; доля собственного капитала в общей стоимости имущества организации |

> 0,5 |

|

3 |

Коэффициент финансовой зависимости (привлечения) |

Заемный капитал Валюта баланса |

Характеризует долю заемного капитала в общей стоимости имущества организации |

0,4–0,6 |

|

4 |

Коэффициент финансирования |

Собственный капитал / Заемный капитал |

Показывает, какая часть деятельности организации финансируется за счет собственных, а какая -за счет заемных средств |

> 0,7. Оптимальное значение «1,5 |

|

5 |

Коэффициент долга (плечо финансового рычага) или финансового риска |

Заемный капитал Собственный капитал |

Показывает, сколько привлеченных средств приходится на каждый рубль собственных средств, вложенных в активы организации |

< 0,5 |

|

6 |

Коэффициент маневренности собственного капитала |

(Собственный капитал- ВнА) / Собственный капитал |

Показывает ту часть собственного капитала, которая вложена в оборотные средства |

> 0,2 |

|

7 |

Коэффициент обеспеченности собственными средствами |

(Собственный капитал — ВнА)/ Оборотные активы |

Показывает долю оборотных активов, сформированных за счет собственных источников |

> 0,1. Оптимальное значение > 0,5 |

|

8 |

Коэффициент обеспеченности запасов собственными источниками |

(Собственный капитал — ВнА)/ Запасы |

Характеризует формирование запасов за счет собственных источников |

> 0,5 |

|

9 |

Коэффициент покрытия запасов |

(СК + КО) / Запасы |

Показывает долю запасов, сформированных нормальными источниками финансирования |

> 1 |

*СК — собственный капитал;

ДО — долгосрочные обязательства;

ВнА — внеоборотные активы;

КО — краткосрочные обязательства.

Немаловажную роль в оценке финансовой устойчивости играют и показатели ликвидности. Ликвидность предполагает возможность быстрого преобразования активов предприятия в денежные средства. Данное понятие имеет важное значение для предприятия, так как оно определяет его инвестиционную привлекательность. Любой инвестор, преследующий цель получения прибыли от вложенных средств, выбирает высоколиквидные активы.

Так в случае неблагоприятной экономической ситуации, он должен иметь возможность быстро превратить этот актив в денежные средства или получить другой, более доходный.

Для расчета финансовых коэффициентов ликвидности оборотные активы подразделяют на три группы: наиболее мобильные средства; прочие мобильные активы; наименее ликвидные активы. Данное разделение оборотных активов позволяет оценить ликвидность и платежеспособность предприятия с помощью следующих показателей (табл. 2).

Таблица 2

Основные показатели ликвидности предприятия

|

№ |

Показатель |

Формула расчета |

Характеристика |

Нормативные значения |

|

1 |

Коэффициент абсолютной ликвидности |

Денежные средства / Краткосрочные пассивы |

Показывает, какая часть текущих обязательств будет погашена за счет денежных средств в краткосрочной перспективе |

0,2–0,5 |

|

2 |

Коэффициент текущей ликвидности |

О бортные средства / Краткосрочные пассивы |

Характеризует величину всех оборотных средств, необходимых для погашения краткосрочных обязательств |

1,5–2,5 |

|

3 |

Коэффициент быстрой ликвидности |

(Денежные средства + ДЗ) / Краткосрочные пассивы |

Характеризует состояние платежеспособности предприятия |

0,7–1 |

Таким образом, оценка финансовой устойчивости с помощью расчета абсолютных и относительных показателей в рамках традиционного подхода позволяет определить финансовые возможности хозяйствующего субъекта в долгосрочной перспективе. Показатели финансовой устойчивости позволяют кругу заинтересованных лиц выяснить, в каком финансовом состоянии находится предприятие и «прочность» его деятельности в перспективе.

При расчете всех выше представленных коэффициентов необходимо учитывать вид экономической деятельности предприятия, так как для каждого из них существуют предельные нормативные значения, описанные в различных методиках.

Можно отметить достоинства и недостатки коэффициентного метода оценки финансовой устойчивости. Среди достоинств данного метода выделяют простоту расчета и использования, наглядность полученных результатов [4]. Этот метод является самым распространенным методом оценки финансовой устойчивости и др.

К недостаткам относят ретроспективность используемых данных, высокую трудоемкость [3], необходимость использования для расчета коэффициентов различных источников информации с разной значимостью каждого из них.

В рамках традиционного подхода помимо коэффициентного метода также выделяют балансовый метод оценки финансовой устойчивости. Его суть заключается в оценке обеспеченности запасов и затрат собственными и заемными источниками их формирования.

В этом методе используется балансовая модель, которая представлена в виде следующего уравнения (4):

F = Е з + R a = Исс +Скк + Сдк +Ко +R р, (4)

где F — вложения и основные средства,

Е з — затраты и запасы,

R а — краткосрочные финансовые вложения, денежные средства, расчеты (дебиторская задолженность), прочие активы,

И сс — источники собственных средств,

С кк — заемные средства и краткосрочные кредиты,

С дк — заемные средства и долгосрочные кредиты,

К о — непогашенные в срок ссуды,

R р — прочие пассивы, расчеты (кредиторская задолженность).

Данная балансовая модель представляет собой определенную дифференцированную по срокам обязательств, группировку статей бухгалтерского баланса.

С учетом того, что внеоборотные активы финансируются за счет долгосрочных источников, а оборотные активы — за счет краткосрочных.

В работе автор предлагает преобразовать уравнение (4) следующим образом (5) [10]:

Е з + R а = (Исс + Сдк — F) + (С кк + Ко +R р) (5)

Преобразованная балансовая модель, позволила сделать следующий вывод: финансовая устойчивость обеспечивается финансированием запасов и затрат, необходимых объемов краткосрочных вложений, денежных средств и дебиторской задолженности нормальными источниками формирования. Балансовый метод оценки финансовой устойчивость предприятия позволяет быстро и легко производить контроль текущего состояния финансовой устойчивости на основе данных бухгалтерской отчетности.

Для оценки финансовой устойчивости российскими организациями часто используется метод чистых активов. Порядок расчета стоимости чистых активов регламентирован Приказом Минфина России от 28.08.2014 N84н «Об утверждении Порядка определения стоимости чистых активов» [1].

Для того чтобы оценить эффективность использования чистых активов, необходимо проанализировать в динамике показатели «оборачиваемости чистых активов» и «рентабельность чистых активов» [7]. При этом необходимо определить факторы, влияющие на изменение величины чистых активов. Комплексный подход к оценке финансовой устойчивости предполагает учет различных аспектов, влияющих на финансово-хозяйственную деятельность предприятия.

В рамках данного подхода авторы выделяют:

системный подход;

ресурсный подход;

ресурсно-управленческий подход;

методы, основанные на стохастическом анализе;

методы, основанные на теории нечетких множеств;

экспертный метод.

Рассмотрим характеристику каждого подхода. В рамках системного подхода можно рассмотреть методику оценки, разработанную Д. А. Ендовицким [11], который предлагает использовать единую систему финансовых показателей хозяйствующего субъекта (ликвидности активов и платежеспособности предприятия; структуры капитала и обязательств; равномерности денежного потока и качества прибыли), исследовать влияние внешних факторов (инфляции, изменения валютных курсов, налоговые издержки), которые могут негативно воздействовать на финансовую устойчивость, а также проводить анализ риска финансовой несостоятельности. Данная методика позволяет всесторонне изучить организацию, как сложную систему, и получить полное представление об ее финансовом состоянии.

Сущность ресурсного подхода показана, например, в работах [2, 12], где предлагается рассматривать финансовую устойчивость предприятия через призму его факторов производства, определяющих эффективность деятельности предприятия. Различные сочетания ресурсов определяют тип экономического развития организации (интенсивный, экстенсивный, интенсивно-экстенсивный и экстенсивно-интенсивный). Авторы отмечают, что наличие экстенсивных факторов в развитии производства может привести к ухудшению финансового состояния.

Применение ресурсного метода позволяет добиться эффективного использования ресурсов. В работе Слободняк И. А. было отмечено, что в ресурсном подходе не было учтено качество управления ресурсами. Поэтому был разработан ресурсно-управленческий метод, который учитывает эффективность управления ресурсами. Функционирование любого предприятия напрямую зависит от качества менеджмента, требующего постоянного совершенствования.

При грамотном управлении на предприятии происходят следующие процессы: при определенном объеме производства продукции с увеличением темпов роста затрат на ресурсы происходит уменьшение темпов роста управленческих расходов на единицу продукции, в результате чего увеличивается прибыль с единицы продукции. Однако, если происходит обратная ситуация, при которой темп роста управленческих расходов превышает темп роста затрат на ресурсы при увеличении объема производства продукции, то такое управление не приводит к положительным результатам.

Литература:

- Приказ Минфина России от 28.08.2014 N84н (ред. от 21.02.2018) «Об утверждении Порядка определения стоимости чистых активов».

- Анализ методов и моделей оценки финансовой устойчивости организаций / Любушин Н. П. [и др.] // Экономический анализ: теория и практика. — 2010. — № 1(166). — С. 3–11.

- Грибова К. Б. Исследование подходов к оценке финансовой устойчивости организаций / К. Б. Грибова // Вестник Тульского филиала ФинУниверситета. — 2015. — № 1. — С. 28–30.

- Дадаян А. С., Гурджиян А. А. Сравнительный анализ методов оценки финансовой устойчивости коммерческих организаций / А. С. Дадаян, А. А. Гурджиян // Экономика и бизнес: теория и практика. — 2015. — № 9. — С. 42–45.

- Донцова Л. В., Никифорова H. A. Анализ финансовой отчетности: Учеб. пос. М.: Изд-во «Дело и Сервис», 2019. — 336 с.

- Крылов С. И. Финансовый анализ: учебное пособие / С. И. Крылов. — Екатеринбург: Изд-во Урал. ун-та, 2016. — 160 с Анализ методов и моделей оценки финансовой устойчивости организаций / Любушин Н. П. [и др.] // Экономический анализ: теория и практика. — 2010. — № 1(166). — С. 3–11.

- Пожидаева Т. А. Методика расчета и анализа чистых активов организации / Т. А. Пожидаева // Справочник экономиста. — 2005. — № 6. — С. 63–68.

- Пястолов С. М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. — М.: Академический Проект, 2002. — 572 с

- Фаянцева Е. Методические подходы к оценке финансовой устойчивости компании / Е. Фаянцева // Риск: ресурсы, информация, снабжение, конкуренция. — 2011. — № 4. — С. 797–803.

- Чебунин А. С. Модели оценки финансовой устойчивости / А. С. Чебунин // Проблемы науки. — 2018. — № 5(29). — С. 58–61.

- Ендовицкий Д. А., Ендовицкая А. В. Системный подход к анализу финансовой устойчивости коммерческой организации / Д. А. Ендовицкий, А. В. Ендовицкая // Экономический анализ: теория и практика. – 2005. – № 6(39). – С. 2-7.

- Слободняк И. А. Проблемы расчета и анализа чистых активов организаций / И. А. Слободняк, Э. В. Грозина, А. А. Фадеева // BaikalResearchJournal. – 2016. – № 6. – С. 1.