В статье автор исследует проблему несамостоятельности местных бюджетов, а именно: зависимости доходов местного бюджета от межбюджетных трансфертов на примере муниципального образования город Пыть-Ях Ханты-Мансийского автономного округа — Югры. Автором подчеркивается особенность осуществления исполнительно-распорядительных функций местной администрации, а также правовая несамостоятельность финансового органа при исполнении бюджета. В статье предложены механизмы увеличения собственных доходов бюджета города, на которые может оказать влияние муниципальное образование на местном уровне.

Ключевые слова: бюджет города, доходы бюджета, финансовый орган, исполнение бюджета.

Конституцией Российской Федерации органы местного самоуправления наделяются публично-властными полномочиями по решению возложенных на местное самоуправление задач [5]. При этом в соответствии со статьей 12 Конституции РФ, органы местного самоуправления не входят в систему органов государственной власти и являются самостоятельными в пределах своих полномочий [4].

В целях решения вопросов местного значения, закрепленных Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» [15] муниципальным образованиям необходимо обеспечить достаточное финансирование расходных обязательств.

Для обеспечения финансирования расходов муниципальных образований по вопросам местного значения, Бюджетным кодексом РФ закреплена самостоятельность местных бюджетов. Вместе с тем, местный бюджет является одним из элементов бюджетной системы РФ (ст. 10 БК РФ) [1]:

Рис.1. Устройство бюджетной системы РФ

Особенностью единства системы является централизация финансов на уровне государственной власти. Далее Российская Федерация и ее субъекты реализуют свои бюджетные полномочия по перераспределению доходов с государственного на местный уровень:

— установление нормативов отчислений от федеральных налогов и сборов (на уровне федерации);

— установление нормативов отчислений доходов в местные бюджеты от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, и (или) региональных налогов, подлежащих зачислению в соответствии с Бюджетным Кодексом РФ и законодательством о налогах и сборах в бюджеты субъектов Российской Федерации (на уровне субъекта);

— установление порядка и условий предоставления межбюджетных трансфертов.

С момента принятия Федерального закона от 21.12.2021 № 414-ФЗ «Об общих принципах организации публичной власти в субъектах Российской Федерации» (далее — ФЗ № 414-ФЗ), принцип единства бюджетной системы РФ, установленный статьей 29 БК РФ, соответствует определенной ФЗ № 414-ФЗ единой системе публичной власти [14], в которую входят:

— органы государственной власти;

— иные государственные органы (такие как избирательная комиссия, контрольно-счетный орган, уполномоченный по правам человека, уполномоченный по правам ребенка);

— органы местного самоуправления.

Законодательно созданная вертикаль между государственной и местной властью, объединение их в единую систему способствовало сосредоточению ресурсов на региональном уровне власти (по отдельным видам налогов были значительно сокращены отчисления в местные бюджеты). Таким образом, на сегодняшний день местное самоуправление характеризуется низким уровнем финансовой самостоятельности.

В целом, доходы бюджетов включают в себя налоговые и неналоговые доходы и безвозмездные поступления. Главой 9 Бюджетного кодекса РФ установлен перечень доходов, относящихся к местным бюджетам. В рамках данного проекта термин «собственные доходы» включает в себя налоговые и неналоговые доходы соответствующего бюджета бюджетной системы РФ.

В Ханты-Мансийском автономном округе — Югре доля налоговых доходов в общем объеме доходов в консолидированном бюджете субъекта за последние 5 лет колеблется на уровне от 84,4 % (на 01.01.2020) до 89,8 % (на 01.01.2019) и на 01.01.2022 г. составляет 88,0 %. В бюджетах городских округов доля налоговых доходов в среднем за 2017–2022 годы составила 32,2 %, а для города Пыть-Яха 25,1 %. Получается, что в бюджеты городских округов поступает в 2,7 раза меньше налоговых поступлений, чем в бюджет субъекта. Удельный вес поступлений налоговых доходов города Пыть-Яха находится на уровне ниже, чем в среднем по ХМАО-Югре среди городских округов. При этом большую часть налоговых поступлений составляет налог на доходы физических лиц: на 01.01.2022 по городским округам — 73,6 %, в г. Пыть-Яхе — 74,1 %.

С безвозмездными поступлениями наблюдается противоположная ситуация: их доля в доходах городских округов автономного округа составляет в среднем за последние 5 лет 62,9 % (в г. Пыть-Яхе — 67,2 %), в доходах консолидированного бюджета субъекта — 7,3 %. Данная статистика свидетельствует о перераспределении бюджетных средств между уровнями бюджетов: часть налоговых доходов, получаемых субъектом, перераспределяется на муниципальный уровень в виде межбюджетных трансфертов.

Законом Ханты-Мансийского автономного округа — Югры от 10.11.2008 № 132-оз «О межбюджетных отношениях в Ханты-Мансийском автономном округе — Югре» установлены нормативы отчислений в местные бюджеты от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, а также неналоговых доходов, подлежащих зачислению в консолидированный бюджет Ханты-Мансийского автономного округа — Югры [3]. Устанавливая дополнительный норматив отчислений, региональные власти повышают мотивацию органов местного самоуправления по повышению собираемости обозначенных в законе налогов, а также создают стимулы для работы с налогоплательщиками.

На текущей стадии экономического цикла страны, в условиях внешнего санкционного давления исследование, направленное на выработку механизмов увеличения поступлений в местный бюджет собственных доходов, является актуальным и востребованным. С изменением внешних условий меняются и внутренние механизмы взаимодействия. И для того, чтобы эффективно отвечать происходящим изменениям, муниципальным образованиям необходимо объединять усилия и работать над выработкой тех инструментов, которые буду приносить результат.

При увеличении поступлений доходов бюджета города возможности муниципального образования расширяются не только по решению вопросов местного значения, но и по реализации национальных проектов, направленных на достижение целей, установленных Указами Президента РФ от 07.05.2018 № 204 «О национальных целях и стратегических задачах развития Российской Федерации до 2024 года» и от 21 июля 2020 года № 474 «О национальных целях развития Российской Федерации на период до 2030 года».

За последние 5 лет доля налоговых доходов в доходах бюджета города Пыть-Яха без учета субвенций составила 39,3 %. Большую часть доходов бюджета города составляют безвозмездные поступления. Для проведения анализа и сравнения ситуации в целом по автономному округу, взяты данные по доходам с учетом субвенций. Обоснование такого подхода заключается в следующем:

— во-первых, на выполнение переданных полномочий бюджетом города Пыть-Яха выделяются средства в том числе и из местного бюджета;

— во-вторых, для анализа ситуации по автономному округу и сравнения с г. Пыть-Яхом, используются данные из открытых источников, в которых информация содержится в консолидированном виде.

По данным, представленным на Едином портале бюджетной системы РФ «Электронный бюджет» [2], проанализирован состав доходов консолидированного бюджета ХМАО-Югры, доходов бюджетов городских округов, а также в отдельности рассмотрены доходы бюджета города Пыть-Яха за период с 2017 по 2021 год и плановые назначения по доходам на 2022 год.

Информация по исполнению бюджетов сформирована на основании данных, представленных Департаментом финансов ХМАО-Югры в отчете об исполнении консолидированного бюджета РФ и бюджета территориального государственного внебюджетного фонда (форма по ОКУД 0503317), в отношении исполнения бюджета города Пыть-Яха — на основании данных, размещенных в разделе «Открытый бюджет» — «Исполнение бюджета» на официальном сайте администрации города Пыть-Яха (соответствующие решения Думы города Пыть-Яха об исполнении бюджета за 2017–2021 годы) [6].

Доля налоговых доходов в общем объеме доходов в бюджетах городских округов автономного округа в среднем составляет 32,2 %, на 01.01.2022 составила 32,0 %. В целом, в консолидированном бюджете ХМАО-Югры доля налоговых доходов составляет 87,3 % и на 01.01.2022 составила 88,0 %. Ярко выражен дисбаланс по налоговым поступлениям: большая часть налогов зачисляется в бюджет субъекта, затем на основании установленных методик распределяется в виде межбюджетных трансфертов бюджетам муниципальных образований.

Доля налоговых доходов города Пыть-Яха за последние 5 лет — в среднем 25,1 %, на 01.01.2022 г. составила 27,7 %, в 2022 году запланирована на уровне 25,1 % [13]. При этом удельный вес дотаций за последние 5 лет составил в среднем 10,3 % доходов бюджета муниципального образования.

Большую часть налоговых доходов составляет налог на доходы физических лиц, относящийся к группе доходов «Налоги на прибыль, доходы». На 01.01.2022 г. поступления в городские округа ХМАО-Югры по НДФЛ составили 25,75 млрд. рублей или 73,6 % от налоговых доходов. В г. Пыть-Яхе поступления от НДФЛ на 01.01.2022 г. составили 848,95 млн. рублей или 74,1 % налоговых доходов.

Если же рассматривать динамику доли безвозмездных поступлений в бюджеты городских округов, в том числе в бюджет города Пыть-Яха, то среднее значение доли безвозмездных поступлений в бюджеты городских округов за последние 5 лет составило 62,9 % (для г. Пыть-Яха — 67,2 %).

В результате проведенного анализа можно сделать вывод о высокой зависимости местных бюджетов городских округов, в т. ч. бюджета города Пыть-Яха, от поступающих межбюджетных трансфертов. Доля безвозмездных поступлений в 2,7 раза выше, чем доля налоговых доходов бюджета муниципального образования г. Пыть-Ях.

Рассматривая поступающие неналоговые доходы в бюджеты субъекта и городских округов, очевидно, что уровень неналоговых доходов как для субъекта, так и городских округов в общем объеме поступлений является наименьшим и составляет в среднем за 2017–2022 г. 5,5 % — для субъекта, 4,8 % — для городских округов, 7,7 % — для г. Пыть-Яха. 72,5 % неналоговых доходов города Пыть-Яха составляют доходы от использования имущества, находящегося в государственной и муниципальной собственности, следующими по величине идут доходы от продажи материальных и нематериальных активов — 17,8 %.

Таким образом, для города Пыть-Яха ключевым источником поступлений неналоговых доходов являются отношения в сфере управления и распоряжения земельными участками и имуществом, находящимся в муниципальной собственности.

В целях повышения уровня доходов муниципального образования г. Пыть-Ях распоряжением администрации города от 30.12.2021 № 2569-ра утвержден план мероприятий по росту доходов, оптимизации расходов и муниципального долга города Пыть-Яха на 2022 год и плановый период 2023 и 2024 годов [11]. В числе мероприятий по росту доходов бюджета муниципального образования обозначены следующие:

1) Внесение изменений в Перечень муниципального имущества, предназначенного к приватизации в 2022 году и в плановом периоде 2023 и 2024 годов;

2) Предусмотреть возможность выкупа жилых помещений, занимаемых по договорам найма жилищного фонда коммерческого использования;

3) Принятие мер по урегулированию и взысканию задолженности по платежам в бюджет;

4) Принятие мер, направленных на обеспечение полного охвата объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, в целях включения их в перечень на очередной налоговый период;

5) Осуществление работы, направленной на обеспечение дополнительных поступлений в бюджет города Пыть-Яха по налоговым доходам и снижения недоимки по местным налогам, в том числе в рамках работы бюджетной комиссии.

Бюджетный эффект от реализации данных мероприятий на 2022 год запланирован на уровне 28,83 млн. рублей, на 2023 год — 15,48 млн. рублей, на 2024 год — 13,78 млн. рублей. На 01.10.2022 г. план исполнен уже свыше 100 %.

3 мероприятия плана из 5 направлены на работу с муниципальным имуществом и земельными участками и касаются увеличения неналоговых доходов муниципального образования. И 2 мероприятия направлены на мобилизацию налоговых поступлений: на снижение недоимки по местным налогам и на включение в перечень недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость.

К полномочиям постоянно действующей бюджетной комиссии, положение о которой утверждено постановлением администрации города Пыть-Яха от 14.11.2011 № 236-па, отнесены (в отношении доходной части бюджета) [9]:

— обеспечение эффективного взаимодействия органов местного самоуправления с федеральными и окружными органами исполнительной власти при реализации мер, направленных на пополнение доходной части бюджета города за счет налоговых и неналоговых поступлений;

— обеспечение взаимодействия органов местного самоуправления с крупными налогоплательщиками;

— выработка предложений по совершенствованию организации работы, связанной с исполнением плановых назначений бюджета города по налоговым и неналоговым доходам;

— разработка мероприятий, направленных на ликвидацию задолженности предприятий и организаций в бюджеты всех уровней и пополнение доходной части бюджета;

— выработка предложений по погашению недоимки в бюджеты всех уровней;

— разработка мероприятий по увеличению доходной части бюджета.

В состав бюджетной комиссии, возглавляемой главой города Пыть-Яха, входят помимо представителей администрации города — депутаты Думы города Пыть-Яха, начальник Межрайонной ИФНС России № 7 по ХМАО-Югре и директор МКУ «Управление капитального строительства г. Пыть-Ях».

Основные вопросы, рассмотренные комиссией за последние годы (2021–2022), касались предоставления рассрочки платежей по договору мены, а также при заключении договора выкупа жилого помещения; рассмотрения прогноза социально-экономического развития города Пыть-Яха; перенаправления средств на реализацию мероприятий; перечня имущества, предназначенного дополнительно к приватизации; разрешения на залог права аренды земельного участка; рассмотрения проекта бюджета города Пыть-Яха; исполнения бюджета города Пыть-Яха; рассмотрения перечня муниципального имущества городского округа Пыть-Ях, предназначенного к приватизации в очередном финансовом году и плановом периоде; возможности реструктуризации судебной задолженности; согласовании графика погашения задолженности по договору аренды земельного участка; рассмотрения аналитической записки об оценке эффективности налоговых расходов бюджета города за отчетный период; возможности включения в конкурсную массу должника права аренды на земельные участки; приватизации муниципальных унитарных предприятий.

В работу бюджетной комиссии не поступало на рассмотрение «проактивных» предложений для реализации таких полномочий, как выработка предложений по погашению недоимки в бюджеты бюджетной системы РФ; выработка предложений по совершенствованию организации работы, связанной с исполнением плановых назначений бюджета города по налоговым и неналоговым доходам.

Таким образом, на уровне бюджетной комиссии, обеспечивающей взаимодействие представителей инспекции Федеральной налоговой службы, депутатов города Пыть-Яха с представителями администрации города Пыть-Яха, не использован потенциал решения проблем, связанных с налоговыми поступлениями в бюджет города.

Несмотря на усилия, предпринимаемые финансовым органом администрации города — содействие в проведение информационных кампаний по своевременной уплате налогов и погашения имеющихся задолженностей, рассылка уведомлений должникам-налогоплательщикам, проживающим на территории города Пыть-Яха, — проводимых действий оказывается недостаточно, чтобы повлиять на должников.

В случае с налоговой задолженностью необходимо проведение комплексной работы: со стороны налоговой службы — сверка с налогоплательщиками по перечню имущества налогоплательщика, в том числе транспортных средств, земельных участков. Зачастую происходит расхождение данных: фактически налогоплательщик уже продал то или иное имущество, а в информационной базе налоговой службы данные этих объектов продолжают числиться за этим же налогоплательщиком, что влечет за собой образование задолженности и начисления пени на нее. В таком случае сумма задолженности налогоплательщиков является недостоверной.

Со стороны администрации города — последующая работа с должниками-налогоплательщиками при осуществлении полномочий бюджетной комиссии. Участие в работе с должниками не только финансового органа, но и представителей налоговой службы, депутатов города, под председательством главы города, повысит значимость рассматриваемого вопроса и мотивацию налогоплательщиков к своевременной уплате налогов и погашению задолженностей.

Повышение инвестиционной привлекательности территории города Пыть-Яха также является одним из инструментов для увеличения налоговых поступлений. Однако в случае реализации инвестиционных проектов на территории города, увеличение налоговых поступлений на бюджете муниципального образования отразится не в полной мере. Помимо наличия налоговых льгот при реализации инвестиционных проектов, пополнение соответствующего уровня бюджетной системы налоговыми доходами зависит от перечня уплачиваемых налогов организацией.

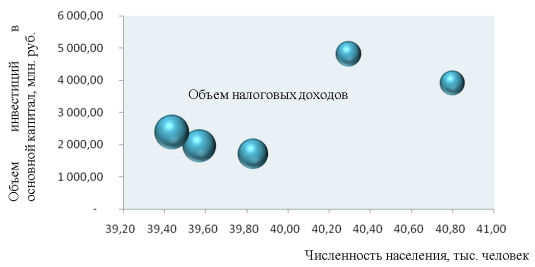

Рассмотрев статистику за период с 2017 г. по 2021 г. объема инвестиций в основной капитал на территории г. Пыть-Яха, динамику численности населения и долю налоговых доходов местного бюджета, установлено отсутствие зависимости объема налоговых доходов местного бюджета от объема инвестиций. Из таблицы 1 и рис.2, представленных ниже, видно, что даже несмотря на увеличение объема инвестиций в основной капитал (например, в 2018 году), а также численности населения города свыше 40 тысяч человек, размер поступивших налоговых доходов в бюджет города оказался ниже, чем при объеме инвестиций в основной капитал в 2,8 раза меньшим в 2019 году.

Таблица 1

|

Наименование показателя |

2017 год |

2018 год |

2019 год |

2020 год |

2021 год |

|

Численность населения, человек |

40 798,00 |

40 294,00 |

39 831,00 |

39 570,00 |

39 436,00 |

|

Объем инвестиций в основной капитал, млн. рублей |

3 911,06 |

4 805,39 |

1 713,84 |

1 953,40 |

2 386,46 |

|

Налоговые доходы, млн. рублей |

813,35 |

842,95 |

1 003,49 |

1 096,44 |

1 144,92 |

Рис. 2. Диаграмма: объем налоговых доходов в зависимости от численности населений и объема инвестиций в основной капитал

(Размер «пузырька» на диаграмме представляет собой величину налоговых доходов. Расположение «пузырьков» определяет численность населения в определенные периоды времени и объем инвестиций в основной капитал. Данные взяты с официального сайта Федеральной службы государственной статистики https://www.gks.ru/).

Работа по созданию и поддержанию благоприятного инвестиционного климата влияет на рейтинг муниципального образования. Муниципальные образования автономного округа простимулированы субъектом в ведении активной работы за счет использования показателя привлечения инвестиций при распределении определенной части межбюджетных трансфертов. В случае же реализации концессионных соглашений или соглашений муниципально-частного партнерства, происходит снижение уровня бюджетной нагрузки на бюджет муниципального образования.

В дополнение к реализуемым и рассмотренным инструментам, автором предлагается к рассмотрению и применению на практике следующих инструментов:

— Проведение анализа эффективности осуществляемых мер поддержки и стимулирования малого и среднего предпринимательства.

— Проведение работы по обеспечению своевременной выплаты заработной платы и легализации трудовых отношений. Также могут быть рассмотрены вопросы о повышении заработной платы в организациях, выплачивающих низкую заработную плату.

— Создание рабочей группы по снижению недоимки в бюджет города в рамках деятельности бюджетной комиссии (потребует дополнительного пересмотра положения о бюджетной комиссии, внесения в него изменений).

— Разработка плана мероприятий совместно с налоговой службой по повышению налоговой культуры и платежной дисциплины налогоплательщиков. В число таких мероприятий необходимо включить информационное просвещение, чтобы показать вклад каждого налогоплательщика в развитие городской инфраструктуры и подчеркнуть важность своевременной уплаты имущественных налогов.

— Выявление и оформление в муниципальную собственность выморочного имущества. Муниципальные образования имеют право наследовать объекты недвижимости и земельные участки на основании ст. 1151 Гражданского кодекса РФ. В целях выявления выморочного имущества необходимо обеспечить взаимодействие налоговой службы и администрации города Пыть-Яха для предоставления перечня имущества, в отношении которого граждане не вступили в наследство за определенный период.

Постановлением администрации города Пыть-Яха от 02.11.2021 № 495-па утвержден порядок осуществления бюджетных полномочий главными администраторами доходов бюджета города Пыть-Яха, являющимися органами местного самоуправления, их структурными подразделениями и (или) находящимися в их ведении казенными учреждениями [8].

В связи с организационной особенностью исполнительного органа местного самоуправления, а именно: все структурные подразделения администрации города, включая финансовый орган, входят в состав одного юридического лица МКУ «Администрация г. Пыть-Яха», главным администратором доходов является в целом юридическое лицо — МКУ «Администрация г. Пыть-Яха».

На сегодняшний день структурные подразделения, выполняющие бюджетные полномочия администраторов доходов (закрепленные ст. 160.1 Бюджетного кодекса РФ), руководствуются положениями о соответствующем структурном подразделении.

Для разграничения полномочий и закрепления за структурными подразделениями функций администраторами доходов предлагается принять отдельный правовой акт о наделении соответствующих структурных подразделений администрации города полномочиями администраторов отдельных видов доходов.

Более того, для повышения качества финансового менеджмента в части администрирования доходов, целесообразно проводить аудиторские мероприятия в рамках внутреннего финансового аудита (положение о внутреннем финансовом аудите утверждено распоряжением администрации города от 04.06.2020 № 1084-ра) [12]. В соответствии с приказом Министерства финансов РФ от 21.11.2019 № 196н «Об утверждении федерального стандарта внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита» [10], аудит осуществления бюджетных полномочий администраторов доходов может быть направлен на оценку исполнения бюджетных полномочий администратора доходов, определения влияния прикладных программных средств на результат выполнения бюджетной процедуры, формирование предложений и рекомендаций по предотвращению недостатков и нарушений при выполнении бюджетных процедур.

Целесообразно переформатировать проводимые тематические проверки финансовым органом в аудиторское мероприятие и охватить более широкий круг вопросов в соответствии с федеральными стандартами внутреннего финансового аудита.

Подводя итог проведенному исследованию, можно сделать следующие выводы:

- Муниципальным образованиям необходимо увеличивать круг используемых инструментов в целях повышения собственных доходов бюджета в связи с высоким уровнем зависимости от межбюджетных трансфертов.

- Целесообразно принимать во внимание организационную особенность исполнительно-распорядительного органа муниципального образования, в частности, вхождение финансового органа, отдельных администраторов доходов в структуру местной администрации. Данный факт повлияет на нормативно правовую базу, регламентирующую исполнение бюджетных полномочий.

- Использование механизма внутреннего финансового аудита для проведения аудиторских мероприятий позволит охватить более широкий круг вопросов для исследования выполняемых бюджетных процедур администраторами доходов.

Литература:

- Бюджетный Кодекс Российской Федерации от 31.07.1998 № 145-ФЗ.

- Единый портал бюджетной системы Российской Федерации «Электронный бюджет»: http://budget.gov.ru/Бюджет/Бюджетная-отчетность/Бюджетная-отчетность-бюджетов-бюджетной-системы-РФ.

- Закон Ханты-Мансийского автономного округа – Югры от 10.11.2008 № 132-оз «О межбюджетных отношениях в Ханты-Мансийском автономном округе – Югре».

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020)

- Лебедев В.А.: Органы государственной власти субъектов РФ как элемент единой системы публичной власти современной России. Конституционное и муниципальное право, 2021, N 8.

- Официальный сайт администрации города Пыть-Яха: https://adm.gov86.org/436/2925/3220/ .

- Официальный сайт Федеральной службы государственной статистики https://www.gks.ru/

- Постановление администрации города Пыть-Яха от 02.11.2021 № 495-па «Об утверждении порядка осуществления бюджетных полномочий главными администраторами доходов бюджета города Пыть-Яха, являющимися органами местного самоуправления, их структурными подразделениями и (или) находящимися в их ведении казенными учреждениями».

- Постановление администрации города Пыть-Яха от 14.11.2011 № 236-па «Об утверждении постоянно действующей бюджетной комиссии».

- Приказ Министерства финансов РФ от 21.11.2019 № 196н «Об утверждении федерального стандарта внутреннего финансового аудита «Определения, принципы и задачи внутреннего финансового аудита».

- Распоряжение администрации города от 30.12.2021 № 2569-ра «Об утверждении плана мероприятий по росту доходов, оптимизации расходов и муниципального долга города Пыть-Яха на 2022 год и плановый период 2023 и 2024 годов».

- Распоряжение администрации города Пыть-Яха от 04.06.2020 № 1084-ра «Об осуществлении внутреннего финансового аудита».

- Решение Думы города Пыть-Яха от 02.09.2022 № 103 «О внесении изменений в решение Думы города Пыть-Яха от 10.12.2021 № 32 «О бюджете города Пыть-Яха на 2022 год и на плановый период 2023 и 2024 годов».

- Федеральный закон от 21.12.2021 № 414-ФЗ «Об общих принципах организации публичной власти в субъектах Российской Федерации».

- Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».