При развитии рыночных принципов хозяйствования, функции местных органов власти приобретают расширенный и всё более сложный характер, а проводимые реформы приходятся на нижний уровень бюджетной системы. Именно бюджетам муниципальных образований необходимо уделять особое внимание, ведь они представляют собой гарант финансового обеспечения развития регионов.

Ключевые слова: местный бюджет, межбюджетные отношения, бюджетная политика, дефицит бюджета, профицит бюджета

Доходы муниципального бюджета, как и всех других бюджетов, представляют собой экономические отношения, возникающие у муниципального образования с государством, юридическими и физическими лицами в процессе формирования фондов денежных средств.

Согласно Бюджетному кодексу РФ доходы местного бюджета включают в себя налоговые, неналоговые и безвозмездные поступления.

Собственные доходы муниципальных образований представляют собой средства, получаемые в результате принятия самостоятельных решений. Органы местного самоуправления могут распоряжаться ими по своему усмотрению. Средства, не являющиеся их собственными доходами, муниципальные бюджеты получают по решениям государственных органов, при этом повлиять на такие решения органы местного самоуправления зачастую не могут.

К налоговым доходам Бюджетный кодекс РФ относит поступления от федеральных, региональных и местных налогов, включая пени и штрафы по ним.

Большую роль в доходах муниципальных образований играют регулирующие налоги. Они включают в себя федеральные и региональные налоги, по которым ежегодно устанавливаются процентные нормативы отчислений в местные бюджеты. На федеральном уровне утверждаются единые нормативы отчислений по каждому виду регулирующих налогов для всех субъектов РФ. Для местных бюджетов могут устанавливаться как единые, так и дифференцированные нормативы [1, с. 85].

Весомую часть доходов муниципальных бюджетов составляют местные налоги и сборы.

Налоговый кодекс РФ предусматривает следующие местные налоги:

– земельный налог;

– налог на имущество физических лиц.

Органы местного самоуправления имеют право устанавливать по ним налоговые ставки, налоговые льготы, а также самостоятельно распоряжаться полученными от этих налогов доходами.

Кроме вышеперечисленного, в бюджет муниципального образования поступают неналоговые доходы:

– от использования имущества, находящегося в муниципальной собственности; от сдачи имущества в аренду;

– платных услуг, которые оказывают органы местного самоуправления (например, государственная пошлина).

Определенную часть неналоговых поступлений в местный бюджет составляют штрафы (за загрязнение окружающей среды, нарушение правил торговли и уличного движения и др.).

Большое значение для обеспечения финансовой самостоятельности местного самоуправления имеет признание ст. 8 Конституции РФ муниципальной собственности.

В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» органы местного самоуправления самостоятельно владеют, пользуются и распоряжаются муниципальным имуществом в соответствии с законодательством, вправе передавать муниципальное имущество во временное или в постоянное пользование, отчуждать, совершать иные сделки [2]. Это означает, что органы местного самоуправления обладают всеми необходимыми правами для получения доходов от использования муниципальной собственности.

Однако следует отметить, что управление муниципальной собственностью может быть как источником дохода для местного бюджета, так и статьей расхода, принося убытки. Это зависит от эффективности управления муниципальной собственностью органов местного самоуправления, их способностью, избегая излишних расходов, извлекать из нее прибыль. Большую роль при этом играет профессионализм и компетенция муниципальных служащих.

Источником доходов большинства муниципальных бюджетов является финансовая помощь, получаемая муниципалитетами от государственной власти вышестоящего уровня. Такая финансовая помощь оказывается за счет средств, аккумулированных в специальном фонде поддержки муниципальных образований. Фонд создается посредством накопления отчислений от федеральных налогов и налогов, поступающих в бюджеты субъектов Федерации. Распределение средств фонда осуществляется между муниципальными образованиями с учетом численности их населения, размеров территории, доли в населении детей различного возраста, пенсионеров, уровня жизни людей (дохода на душу населения) и других параметров. Финансовая помощь оказывается в виде дотаций, субвенций и субсидий [1, с. 87].

Бюджетный кодекс РФ определяет дотации как межбюджетные трансферты, предоставляемые на безвозмездной и безвозвратной основе без установления направлений и (или) условий их использования [3]. То есть дотации не имеют целевого назначения и могут расходоваться органами местного самоуправления по их усмотрению.

С дотациями связан такой важный для местного самоуправления институт, как выравнивание бюджетной обеспеченности.

Финансовая помощь в виде субсидий имеет целевой характер. Субсидии предоставляются в виде долевого финансирования мероприятий муниципальных программ, направленных на развитие муниципальных образований. Размер субсидий зависит от качества представленного на конкурс инвестиционного проекта, от величины показателей социально-экономического развития и пр.

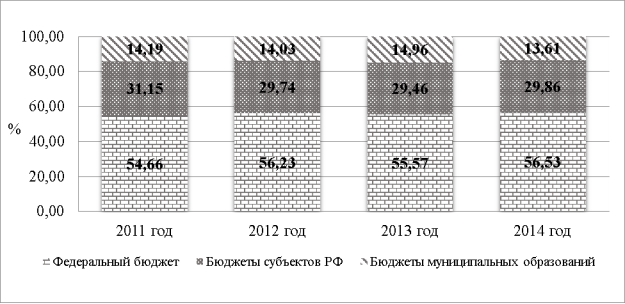

На сегодняшний день можно отметить стабильность в соотношении доходности федерального бюджета, региональных бюджетов и бюджетов муниципальных образований. Сложившуюся ситуацию хорошо иллюстрирует рисунок 1.

Рис. 1. Структура доходов консолидированного бюджета РФ за 2011-2014 годы [4-11]

Очевидно, что в течение четырех лет с 2011 по 2014 гг. сохраняется постоянное соотношение между доходами бюджетов разных уровней. Большая часть финансовых ресурсов (около 56 %) сосредоточена в федеральном бюджете. В региональные бюджеты поступает в среднем 30 % доходов консолидированного бюджета. На долю доходов местных бюджетов приходится всего 14 %.

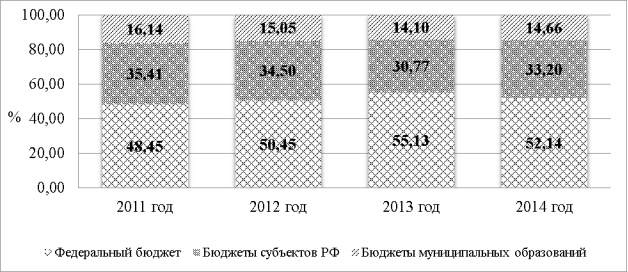

При этом следует отметить, что на органы местного самоуправления возложено большое количество обязанностей по решению различных вопросов местного значения, предоставлению безвозмездных муниципальных услуг населению и т.п. Это требует значительных финансовых ресурсов.

Рис. 2. Структура расходов консолидированного бюджета РФ за 2011-2014 годы [4-11]

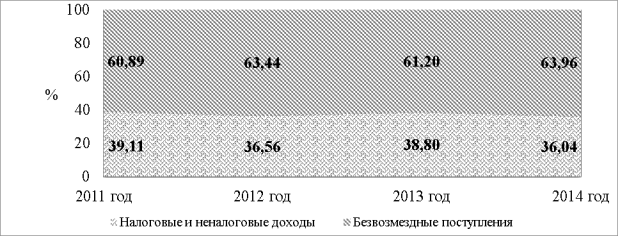

Диаграммы на рисунках 1 и 2 показывают, что разрыв между долями доходов и расходов местных бюджетов незначительный — в пределах 1 %, поскольку недостаточный для выполнения всех возложенных на муниципалитеты полномочий объем финансирования восполняется за счет дотаций, субсидий и прочих межбюджетных трансфертов. На рисунке 3 показан уровень безвозмездных поступлений в местные бюджеты.

Здесь отражена ситуация 2011-2014 гг., которая говорит о сохранении стабильно высокого (свыше 60 %) уровня дотационности местных бюджетов. Причинами сложившейся тенденции являются изменения бюджетного и налогового законодательства, и как следствие, отсутствие заинтересованности местного самоуправления в развитии экономики территории, а также искусственное недопущение органами местного самоуправления роста собственных доходов местного бюджета в надежде на увеличение финансовой помощи со стороны бюджетов более высокого уровня. Следствием всего вышеперечисленного становится существенная потеря самостоятельности муниципалитетов в решении вопросов, исходя из интересов населения.

Рис. 3. Соотношение между безвозмездными поступлениями и налоговыми и неналоговыми доходами бюджетов муниципальных образований за 2011-2014 годы [8-11]

Для исправления данной ситуации необходимо следующее:

– увеличение доли налоговых доходов местных бюджетов;

– эффективное управление муниципальной собственностью, приносящее доход в местный бюджет.

В заключении можно отметить, что местным бюджетам в бюджетной системе России отводится довольно значительная роль, несмотря на их низшее положение в её иерархии. Они являются неотъемлемым звеном в государственном устройстве страны, её бюджетном устройстве.

Построение и функционирование бюджетов всех уровней, несомненно, основывается на определенных принципах, которые закреплены в Бюджетном кодексе РФ. В нем же определены их полномочия и самостоятельность. Но как совокупность местных бюджетов, так и каждый из них находится во взаимосвязи с бюджетами вышестоящих уровней, что в свою очередь предопределяет возникновение такого понятия как межбюджетные отношения. Их значимость в бюджетном процессе также нельзя отрицать, несмотря на все трудности в их формировании и реформировании.

Литература:

- Говорушина, Т. К. Формирование доходов бюджетов муниципальных образований / Т. К. Говорушина // Царскосельские чтения. — 2014. — № XVIII / том III. — С. 84-87

- Об общих принципах организации местного самоуправления в Российской Федерации: Федеральный закон от 06.10.2003 года № 131-ФЗ (ред. от 03.07.2016) [Электронный ресурс] // Информационно-правовая система Консультант Плюс, 2016.

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 30.11.2016) [Электронный ресурс] // Информационно-правовая система Консультант Плюс, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2011 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2012 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2013 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении федерального бюджета Российской Федерации за 2014 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2011 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2012 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2013 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.

- Отчет об исполнении консолидированного бюджета субъектов Российской Федерации за 2014 год // Официальный сайт Федерального казначейства Российской Федерации [Электронный ресурс] // URL: http:// roskazna.ru, 2016.