Ключевые слова: валютные риски, валюта, виды, страхование, меры, валютный курс, биржа, риск, причины, анализ риска, СВОП.

Риски стали неотъемлемой частью жизни современного человека. В условиях мировой глобализации они наиболее сильно затронули валютный рынок, отличающийся особой непредсказуемостью. Его неустойчивость обусловлена постоянными изменениями в мировой экономике. В 2022 году валютный рынок подвергся колоссальным изменениям из-за применения санкций со стороны ведущих мировых держав и последствий ковидных ограничений. Этим обусловлена актуальность рассмотрения основных положений валютных рисков и способов их страхования.

Валютный риск — это вероятность возникновения финансовых потерь вследствие изменения курса иностранной валюты к национальной. Особенность данного вида рисков заключается в том, что он вызывает появление больших убытков компании. Проявления валютных рисков наиболее характерны для стран с низким развитием производства и высокой инфляцией.

Среди организаций, подверженных валютным рискам, можно выделить компании, которые выплачивают заработную плату в иностранной валюте, обслуживают валютные кредиты и осуществляют внешнеэкономическую деятельность.

Причины возникновения валютных рисков

Колебания валютного курса происходит из-за стечения множества факторов. К основным причинам возникновения рисков относят:

— повышение процентной ставки;

— рост инфляции;

— резкое повышение экспорта страны;

— ограничения на ценности в иностранной валюте;

— прямые денежные потери.

Валютный риск может возникнуть при осуществлении кредитных, инвестиционных и расчетных операций. Фондовые и товарные биржи также подвержены резким скачкам валютного курса. Например, в период между заключением соглашения и платежом может измениться курс валюты цены к валюте платежа. Экспортер рискует получить меньшую сумму денежных средств, чем указано в контракте. Импортер же вынужден платить по увеличившемуся курсу, поэтому валютные риски затрагивают обе стороны соглашения.

Виды валютных рисков

Насчитывается несколько разновидностей финансовых рисков внешнеэкономических компаний по валютно-курсовой принадлежности.

1. Операционный валютный риск связан с торговыми операциями. Он представляет собой вероятность убытков из-за роста или спада обменного курса на ожидаемую сумму. Данная проблема приводит к уменьшению экспорта, так как товар теряет конкурентоспособность во время повышения цен.

2. Трансляционный или, как его также называют, расчетный риск является возможностью наступления негативных последствий вследствие изменений обменных кусов на финансовую отчетность компании. С ним чаще всего сталкиваются фирмы с дочерними компаниями заграницей. Опасность кроется в обесценивании валюты в другой стране перед валютой основного офиса. Финансовые потери появляются при пересчете баланса в национальную валюту.

3. Экономический или рыночный валютный риск — это вероятность негативного влияния изменений курса обмена на стабильность предприятия в экономической сфере. Например, увеличение цены на сырье и материалы. Это долгосрочный риск, при котором фирма подвергается росту издержек и уменьшению выручки. Появление риска не всегда зависит от того, ведет ли компания внешнеэкономическую деятельность. Ее экономическое положение может просто носить многоплановый характер и иметь пробелы в управлении.

Прочие классификации также отражают область и причину явления. Например, по отношению к методу управления существуют внешние и внутренние финансовые риски. Исходя из экономического содержания выделяют риски убытков и упущенной выгоды.

Методы страхования валютных рисков

Актуальная экономическая ситуация усложняет деятельность российских компаний. Страна стала жертвой санкций, заморозки золотовалютных резервов и отключения от SWIFT. Такие меры изолируют отечественные предприятия и вызывают значительные экономические потери. В 2022 году стало особенно важно укреплять денежно-финансовую систему и оберегать ее от всевозможных рисков. Их нельзя полностью исключить из деятельности компании, но ими можно управлять путем их переноса из зоны неопределенности. Это увеличивает шансы на получение запланированного дохода и уменьшает потенциальные убытки.

Страхование рисков — это защита от изменения курсов валют. Оно помогает минимизировать негативные последствия экономических санкций. Эта процедура необязательна — предприятие самостоятельно решает, стоит ли защитить себя от рисков или отказаться от этого. Несмотря на то, что часть прибыли придется потратить во время страхования, потери фирмы будут гораздо сильнее при его отсутствии. Рассмотрим основные методы страхования валютных рисков в современных условиях.

- Форвардные сделки. Это своеобразный договор о купле-продаже валюты в конкретный момент времени в будущем. Стороны договариваются о цене, по которой будет заключено соглашение. Она остается неизменной с момента подписания документа. Сделка осуществляется на внебиржевых рынках, поэтому риск несут исключительно контрагенты. Так импортер и экспортер вносят в договор безопасность.

- Фьючерсные сделки. Данная форма также закрепляет за сторонами время покупки или продажи товара. Она отличается тем, что фьючерсы являются биржевыми договорами, поэтому присутствует риск биржевых площадок. Данные сделки осуществляют страхование от повышения цен.

- Опционные сделки. Они наделяют держателя правом продать валюту по утвержденной цене. Уникальность этого вида в том, что купля-продажа не обязательна и возможность распоряжения заканчивается по истечению срока. Продавец опциона имеет большую вероятность понести убытки, чем покупатель.

- Своп-сделки. При заключении такой сделки участник берет на себя обязательство купить или продать валюту по фиксированному курсу. Она может быть заключена как на биржевом, так и на внебиржевом рынке. К преимуществам метода относят отсутствие курсовых убытков и невозможность продажи валюты по иному курсу.

Несмотря на трудности выбора метода страхования и оценки риска, защитные меры от валютных рисков на сегодняшний день не перестают развиваться. Компании активно изучают факторы, влияющие на изменение валюты, составляют прогноз и выбирают подходящий тип страхования. Определим результативность защиты бизнеса от валютных рисков в РФ на основе данных за 2020 год как один из самых тяжелых периодов для российской экономики.

Анализ защиты бизнеса от валютных рисков

В 2020 году на рынке акций прекратился отток иностранного капитала и снизилась волатильность. В связи с этим начался рост многих отраслевых индексов. Даже в условиях неопределенности мировых площадок Россия достигла положительных результатов в большинстве отраслей благодаря риск-ориентированной экономической политике.

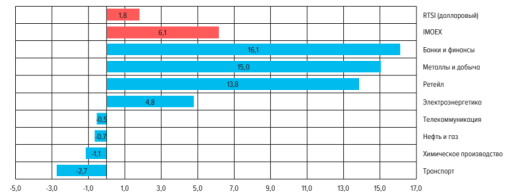

Рост акций более, чем на 15 % характеризовал банковскую сферу и сектор металлургии [6]. Розничная, электроэнергетическая и ряд других отраслей отличались чуть меньшим увеличением. Некритичные отрицательные показатели были присущи нефтегазовой и телекоммуникационной сферам. Серьезный спад постиг транспортную и химическую отрасли. Проиллюстрируем на рис. 1.

Рис. 1. Динамика отраслевых индексов Московской биржи в июле 2020 г.

Валютный рынок подвергся падению курса рубля. Это было вызвано тем, что некоторые компании массово конвертировались инвесторами в иностранную валюту. Спрос на национальную валюту формировался в рамках хеджирования валютного риска для продажи активов. В результате увеличилась волатильность по опционам в краткосрочном периоде.

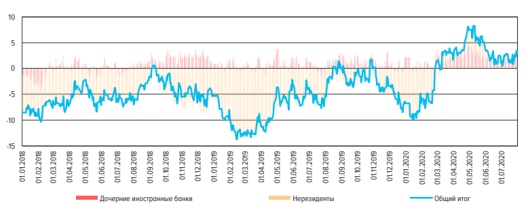

За 2020 год снизились объемы валюты, которую продавал Банк России. Однако это компенсировалось ростом предложения валюты экспортерами, прибыль которых была обусловлена благоприятной нефтяной конъюнктурой. Более того, многие финансовые компании отдельно конвертировали выручку ради предоставления дивидендов. Проиллюстрируем на рис. 2.

Рис. 2. Продажи/покупки на валютном рынке СВОП.

Рынок валютных свопов не отличался высокой активностью. Их ежедневный лимит был снижен банком России с 5 до 3 миллиардов долларов. В этот период наблюдалось отсутствие спроса у участников рынка. Нерезиденты, а также дочерние иностранные банки сохраняли нейтралитет по рублю после уменьшения нетто-позиции в течение года. Проиллюстрируем на рис. 3.

Рис. 3. Дочерние иностранные банки и нерезиденты на валютных СВОП.

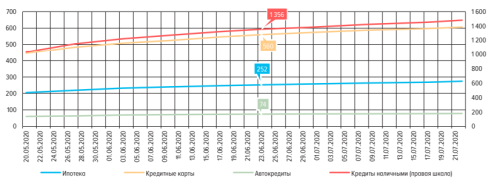

После устранения факта валютной переоценки наблюдался стабильный рост кредитования юридических лиц. Задолженности физических лиц были восстановлены. Важный вклад в кредитование внес и сектор ипотеки. В связи с государственными мерами контроля ставки кредитования составляли не более 6,5 % годовых. Проиллюстрируем на рис. 4.

Рис. 4. Динамика количества заявлений на реструктуризацию по типам кредитов

Таким образом, экономика успешно справилась с поддержанием участников ВЭД и обычных граждан в период пандемии. Качество кредитов и объем валюты вернулись к должному уровню и превзошли его. В настоящее время ведется активная работа с заемщиками, прошедшими реструктуризацию. 2020 год подтвердил способность страны противостоять кризисам и предотвращать валютные риски.

Система контроля над валютными рисками на современном этапе

Опираясь на методы страхования валютных рисков в 2020 году, Россия продолжает результативно осуществлять управление рисками. Для валютной системы оно представляет собой процесс принятия и исполнения управленческих решений, уменьшающих неблагоприятное влияние возможных финансовых потерь. Данный способ минимизации рисков особенно актуален в условиях санкций, имеющих серьезные последствия для международных договоров купли-продажи.

В соответствии с Глобальным кодексом валютного рынка заключение внешних и внутренних договоров требует введения процедуры комплаенса. Для снижения уровня валютных рисков участники иметь подразделения по управлению, страхованию и последующему контролю. Они отличаются структурой и сферами регулирования, но обладают и рядом общих черт:

— ответственность возлагается на бизнес-подразделение, где появляются риски;

— могут быть созданы дополнительные подразделения для надзора и оценивания рисков;

— периодически проводится независимый анализ механизмов контроля рисков и комплаенса.

Применение комплаенса прежде всего касается зарубежных контрагентов. Субъектам российского права также необходимо принять во внимание данный вопрос по ряду причин. К примеру, договор будет трудно исполнить в принудительном порядке, если иностранный контрагент решит рискнуть.

Кроме того, сферы банков, коммерческой деятельности и биржевой торговли в настоящее время применяют хеджирование валютных рисков — совокупность заключенных контрактов, содержащих потенциальные финансовые угрозы изменений валютных курсов. Его смысл заключается в том, чтобы произвести обмен валют до изменения курсов. Это возможно путем заключения дополнительных валютных сделок, в которых курс меняется в другую сторону.

Таким образом, валютные риски мешают осуществлению внешнеэкономической деятельности государства и поддержанию стабильности экономики. Их страхование помогает субъектам обезопасить себя от неблагоприятных изменений курсов. Оно способствует фиксации валютного курса на будущие даты, прогнозированию бюджета и предотвращению непрогнозируемых убытков. От успеха страхования валютных рисков зависит экономическая составляющая государства. Применение всех указанных методов обеспечит эффективно предотвратить опасность потерь и поддерживать высокий уровень валютной организации.

Литература:

- Глобальный кодекс Валютного рынка (Электронный ресурс) FX Global Code (globalfxc.org). Дата обращения 05.10.22

- Лялин В. А., Воробьев П. В. Финансовый менеджмент: Учеб. пособие. — 2-е изд., испр. и доп. — СПб.: Издательский дом «Бизнес-пресса», 2009. Дата обращения 05.10.22

- Миркин, Я. Российский рынок ценных бумаг: риски, рост, значимость // Рынок ценных бумаг. — 2007. — Т. 23, № 350. Дата обращения 05.10.22

- Финансовый менеджмент: учебное пособие составлено для студентов, обучающихся по специальности 080105.65 «Финансы и кредит», дневной, вечерней, заочной и дистанционной формы обучения / Составители старший преподаватель кафедры финансов и кредита А. И. Максимова, преподаватель кафедры финансов и кредита М. И. Мохина, преподаватель кафедры финансов и кредита О. Г. Наумкова.– Пермь: АНО ВПО «Пермский институт экономики и финансов», 2010. Дата обращения 08.10.22

- Международный Стандарт Финансовой Отчетности (IAS) 39 «Финансовые инструменты: признание и оценка». Дата обращения 07.10.22

- Обзор рисков финансовых рынков № 6 (44) Июль 2020