В статье рассматривается понятие кредита и основные показатели статистики кредита. Показатели, изучающие объем, состав, структурные сдвиги, динамику, взаимосвязи и корреляционно-регрессионный анализ выданных кредитов.

Ключевые слова: кредит, займ, процентная ставка, просроченная задолженность, ключевая ставка, инфляция.

Кредит является средством межотраслевого и межрегионального перераспределения денежного капитала и позволяет производительно использовать денежные средства, высвобождаемые в ходе работы предприятий, в процессе исполнения государственного бюджета, а так же сбережения отдельных граждан и ресурсы банков [4].

Основные показатели статистики кредита можно получить на официальном сайте Банка России, который составляет и периодически обновляет сводные таблицы по вложениям коммерческих банков. Статистические показатели находятся в открытом доступе за определенные периоды [1].

Сведения о кредитах разделены на группы. В первой собрана информация о займах, выданных банками юридическим лицам и индивидуальным предпринимателям. В эту группу входят данные об общих объемах кредитования в рублях и в иностранной валюте; о займах по отраслям, регионам; сведения о текущей задолженности; данные о размерах просроченной задолженности.

В частности, из этих таблиц можно узнать, что больше всего кредитов выдано в оптовой и розничной торговле. К примеру, на лето 2014 года объем таких ссуд составил 1,2 трлн руб., на втором месте находятся транспорт и связь с 510 млрд руб., на третьем — строительство с 381 млрд руб. Более 40 % всех займов предоставлено в Москве [3].

Вторая группа статистических данных объединяет сведения о кредитах юридическим лицам и индивидуальным предпринимателям, выданных 30 крупнейшими банками. Отсюда мы можем узнать, что более 2/3 всех займов в России предоставлено именно этими банками.

Сводные статистические таблицы позволяют анализировать экономическую ситуацию в стране, получать ценную информацию из первоисточника. Так, например, можно рассчитать, что текущая просроченная задолженность составляет 4,88 % от общей суммы долга частных лиц [2].

Многие из приводимых статистических данных по кредитам доступны практически в реальном времени — база пополняется из текущей отчетности банка. Кроме того, интересующие сведения можно получить за разные месяцы и годы [1].

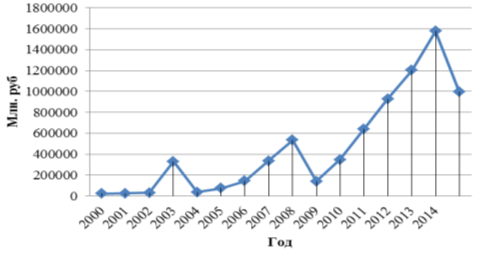

Ежегодно регистрируется миллиарды выданных кредитов. Это количество учитывается органами государственной статистики, Центральным Банком РФ. Рассмотрим динамику выданных кредитов за 15 лет на рисунке 1.

Рис. 1. Динамика общего объема выданных кредитов в России

Рассмотрение общего объема выданных кредитов показывает их ежегодный рост, только в периоды ухудшения экономической ситуации наблюдается его снижение (рис. 1).

Проведем многофакторный корреляционно-регрессионный анализ в период 2000–2014 гг.

Y — Сумма выданных кредитов, темп роста, %;

Х1 — Процентная ставка, %;

Х2 — Просроченные задолженности, темп роста %;

Х3 — Инфляция, %;

Х4 — Коэффициент безработицы, %;

Х5 — Ключевая ставка, %;

Х6 — Доходы населения, темп роста %;

Параметры модели с включением фактора времени оцениваются с помощью обычного метода наименьших квадратов (МНК).

С помощью ПК получаем матрицу парных коэффициентов, на основании которых необходимо сделать вывод о факторах, которые могут быть включены в модель множественной регрессии (табл. 1).

Корреляционная матрица получена с помощью табличного редактора Excel ХР в пакете анализа.

Таблица 1

Корреляционная матрица влияния факторов на сумму выданных кредитов

|

|

Y |

X1 |

X2 |

X3 |

X4 |

X5 |

X6 |

|

Y |

1 |

|

|

|

|

|

|

|

X1 |

0,8543 |

1 |

|

|

|

|

|

|

X2 |

0,6254 |

-0,5897 |

1 |

|

|

|

|

|

X3 |

0,5897 |

0,4269 |

0,8974 |

1 |

|

|

|

|

X4 |

-0,2564 |

-0,3269 |

-0,4687 |

0,8812 |

1 |

|

|

|

X5 |

0,1698 |

0,2458 |

0,3695 |

-0,5697 |

-0,2658 |

1 |

|

|

X6 |

-0,7897 |

0,3579 |

-0,6985 |

0,6398 |

0,6264 |

0,5123 |

1 |

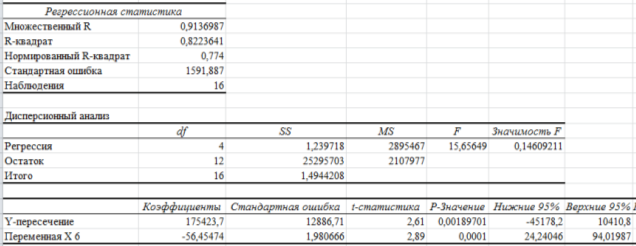

Из корреляционной матрицы видна достаточно сильная взаимосвязь между результативным (У) и факторными признаками Х6. Связь очень сильная. Поэтому проведем регрессионную статистику (рис. 2).

Рис. 2. Регрессионная статистика

Проведем регрессионный анализ. По результатам которого получено следующее уравнение регрессии:

![]()

Множественный коэффициент регрессии равен 0,913, это свидетельствует о высокой связи между признаками. Коэффициент детерминации — равен 0,822, следовательно, 82,2 % вариации уровня кредитования в России обусловлено фактором Х6.

Анализ полученного уравнения позволяет сделать выводы о том, что с увеличением доходов населения сумма выданных кредитов будет уменьшаться в среднем на 56,45 %.

Параметры уравнения значимы, так как их расчетные значения меньше табличных (![]() , уровень значимости = 0,05,

, уровень значимости = 0,05, ![]() )

)

Проверка адекватности всей модели осуществляется с помощью расчета F-критерия [5]. Если Fp>Fт при =0,05, то модель в целом адекватна изучаемому явлению.

![]()

Следовательно, построенная модель на основе её проверки по F-критерию Фишера в целом адекватна, и все коэффициенты регрессии значимы. Такая модель может быть использована для принятия решений и осуществления прогнозов.

Изменение условий банковского кредитования было неоднородным. Влияние ряда факторов на условия кредитования различных категорий заемщиков обусловило разную степень изменения этих условий. Основными факторами снижения доступности кредитования стали изменение условий привлечения средств на внутреннем рынке, изменение ситуации с ликвидностью в банках, а также ожидание изменения этих и других факторов в будущем.

Можно сделать вывод, что объем кредитования в целом стремительно растет. Так же количество выданных кредитов напрямую зависит от доходов населения, то есть с увеличением доходов, кредитов будет выдано меньше. Люди не будут нуждаться в дополнительных займах, когда у них доходы будут расти.

Литература:

- Федеральная служба государственной статистики: https://gks.ru

- Официальный сайт ЦБ РФ:https://cbr.ru

- Банки ру: информационный портал:https://banki.ru

- Тимофеева Т. В. Практикум по финансовой статистике: учеб. пособие / Т. В. Тимофеева, А. А. Снатенков. — М.: Финансы и статистика; ИНФРА-М, 2014.

- Тимофеева Т. В., Снатенков А. А. Статистическая оценка развития валютного рынка РФ // Известия Оренбургского государственного аграрного университета. 2011. Т 1. № 29–1. С.111–114.