Ключевые слова: менеджмент риска, гост, оценка риска, управление рисками, несостоятельность, банкротство, стандарт, риск-менеджмент, анализ риска, законодательство.

Объектом исследования при написании стал менеджмент риска.

Предметом исследования работы стали нормативные и нормативно-правовые документы, регламентирующие управление рисками.

Актуальность работы. Управление рисками организации (Enterprise Risk Management) — это современный подход к построению устойчивого бизнеса в любой сфере деятельности. Менеджмент риска — это особенная сфера менеджмента, требующая знания предметной области деятельности организации, страховой деятельности, проведения анализа хозяйственной деятельности организации и диагностики его состояния, а так же применения математических методов оптимизации управленческих решений.

Сегодня время, осложненное недавним мировым экономическим кризисом, и время санкционирования. Мы наблюдаем банкротство и поглощения крупнейших мировых компаний, ни у кого не осталось сомнения в том, что неадекватное управление рисками может привести к исчезновению организации. Для успешной реализации программы управления рисками в организации необходимо знать документы, регламентирующие эти риски. ГОСТы содержат общую информацию, которую каждая организация берет за основу и корректирует в зависимости от своей сферы деятельности и стратегических целей. Недостаточно лишь проанализировать выявленные риски и оценить степень их воздействия на результативность деятельности организации, важно ещё и уметь правильно управлять ими. Так же каждому руководителю требуется понимать возможные последствия применения не верной политики в области управления рисков.

Цель работы — проанализировать регламентирующие документы по менеджменту рисков в РФ.

Задачи работы:

- Провести анализ ГОСТов по менеджменту риска, применимых в РФ

- Проанализировать возможные процессы и законодательные последствия при неэффективном риск-менеджменте.

В статье рассмотрены методы анализа и синтеза полученной информации и стандарты управления рисками в соответствии со списком литературы.

В настоящее время существует острая необходимость получения специальных навыков менеджерской деятельности, а именно управление рисками предприятия. Данные навыки сопряжены с тем, что в результате расширения рыночных процессов в экономике, государство правомерно отказалось от единоличной ответственности за последствия риска, переложив основную их часть на предпринимательские структуры. В связи с этим, это направление финансового менеджмента стало одним из самых быстроразвивающихся и популярных среди управленцев различных уровней.

Для уменьшения количества последствий опасных событий и выполнения установленных целей задач, предприятия используют процессы менеджмента риска и вводят интегрированный подход к менеджменту риска, который направлен на увеличение и улучшение перспектив предприятия.

В каждом регламентирующем документе содержится понятие «Менеджмент рисков». Проанализируем стандарты управления рисками, на основе ГОСТов.

В соответствии с ГОСТом Р 51897–2011 «Менеджмент риска. Термины и определения», менеджмент риска — это скоординированные действия по руководству и управлению организацией в области риска [5]. Данный стандарт включает в себя определения основных понятий в сфере менеджмента риска и определяет, что применение менеджмента риска обладает прикладной направленностью. В связи с этим целесообразно при подготовке и пересмотре нормативной документации и стандартов, которые включают аспекты менеджмента риска, не устанавливать термины и их определения, дополняющие терминологический словарь разрабатываемого документа, а приводить ссылку на данный стандарт. Также рассматриваемый ГОСТ охватывает разные виды и направления деятельности, что позволяет организациям применять более широкий подход к менеджменту риска.

ГОСТ Р ИСО/МЭК 31010–2011 «Менеджмент риска. Методы оценки риска» считается основным стандартом в сфере менеджмента риска, который предназначается для предприятий разных отраслей промышленности. Нормативные документы, которые содержат методы и критерии оценки риска для определенных отраслей, обязаны соответствовать требованиям этого стандарта. Также ГОСТ включает в себя некоторые рекомендации по выбору и использованию методов оценки риска. Оценка риска, которая выполняется с учётом данного ГОСТа, может применяться при исполнении иных элементов процесса менеджмента риска. Основной целью оценки риска является представление на основе объективных свидетельств информации, необходимой для принятия обоснованного решения относительно способов обработки риска. Структура менеджмента риска предусматривает установление политики, процедуры и организационных мероприятий, направленных на внедрение менеджмента риска во всех подразделениях организации. В соответствии с этим ГОСТом каждое предприятий должно официально сформулировать политику и стратегию в области менеджмента риска, а также применять соответствующие методы оценки риска [6].

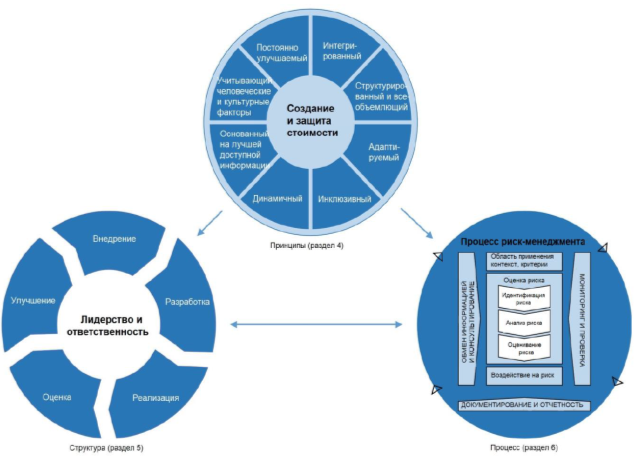

Принципы, которые важно соблюдать для того, чтобы менеджмент риска был результативным, содержатся в ГОСТе Р ИСО 31000–2010 «Менеджмент риска. Принципы и руководство». Данный стандарт рекомендует, чтобы предприятия разрабатывали, вводили и постоянно совершенствовали инфраструктуру, цель которой заключается в интегрировании процесса менеджмента риска в общее управление, стратегию и планирование, менеджмент, процессы отчетности, политику, ценности и культуру [4]. В ГОСТе описываются принципы результативного менеджмента рисков, другими словами, инфраструктуры, которая обеспечивает базу и организационные подготовительные мероприятия для проектирования, практического осуществления, проведения мониторинга, пересмотра и непрерывного развития процессов управления рисками на предприятии, а также процессов риск-менеджмента на разных уровнях и в рамках конкретной ситуации (контекста) в организации. Инфраструктура гарантирует, что сведения о риске, которые были получены из процесса риск-менеджмента, должным образом регистрируются и применяются в качестве базы для принятия решения и отчетности на всех соответствующих уровнях организации. Наглядно содержание ГОСТа можно изучить на рисунке 1.

Рис. 1. Принципы, структура и процесс риск-менеджмента [4]

ГОСТ Р 56275–2014 «Менеджмент рисков. Руководство по надлежащей практике менеджмента рисков проектов» определяет, что для получения максимальной выгоды, мероприятия по менеджменту рисков должны инициироваться на самых ранних фазах проекта и продолжаться до его окончания. Вместе с тем, управление проектными рисками может быть успешно инициировано в любой точке жизненного цикла проекта при условии проведения надлежащей подготовительной работы [7].

Следующий стандарт, а именно ГОСТ Р 51901.4–2005 «Менеджмент риска. Руководство по применению при проектировании», применим для любого проекта технологического содержания и определяет совокупные положения менеджмента риска в процессе проектирования, его подпроцессы и воздействующие факторы. Определение ситуации содержит в себе идентификацию заинтересованных сторон, понимание целей и выходов проекта, определение сфер применения и границ действия менеджмента риска для проекта. Помимо всего, должны определяться связи и пересечения с любыми иными проектами, а также организационные и стратегические ограничения, относящиеся к проекту. [1].

В ГОСТе Р 52806–2007 «Менеджмент рисков проектов. Общие положения» особое внимание уделяется анализу участников и включению этого анализа в процесс менеджмента рисков [3]. Устанавливает руководство по менеджменту рисков, которые появляются при выполнении проектов. Требования данного стандарта обязаны приниматься во внимание разными организациями и предприятиями, которые разрабатывают или реализовывают проекты в промышленных, коммерческих, государственных, частных, а также в других секторах. Представляет модель менеджмента рисков, которая содержит в себе 2 общих направления, применяемых в рамках любого предприятия или проекта, а именно:

а) определение взаимозависимости между предприятиями и их проектами;

б) моделирование процессов принятия решений, связанных с деятельностью на различных уровнях предприятия или проекта.

ГОСТ Р 51901.5–2005 «Менеджмент риска. Руководство по применению методов анализа надежности» содержит конкретные методы анализа надежности, которые могут использоваться для определения оценок вероятностных характеристик риска. Данные методы относятся к двум основным группам:

– основные методы анализа надежности (прогнозирование интенсивности отказов; анализ дерева неисправностей; анализ дерева событий; анализ структурной схемы надежности и так далее);

– общие технические методы, которые могут быть использованы как вспомогательные при проведении анализа надежности, а также при проектировании надежности (анализ паразитных контуров схемы; анализ наихудшего случая; имитационное моделирование отклонений; разработка программного обеспечения по надежности и так далее) [2].

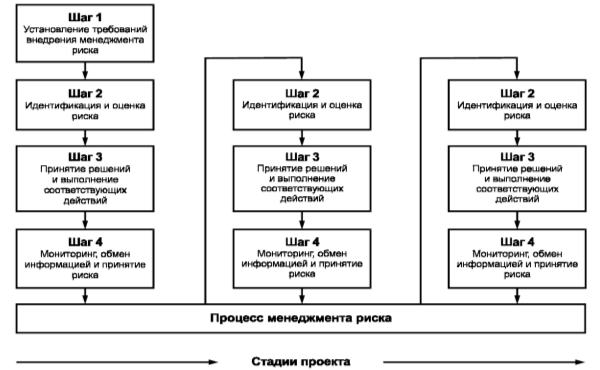

Среди более специализированных стандартов можно рассмотреть ГОСТ Р ИСО 17666–2006 «Менеджмент риска. Космические системы». Определяет, что целью менеджмента риска проекта в космической сфере является идентификация, оценка, снижение, принятие риска и управление им систематическим, действенным и всесторонним способом, по возможности, экономически эффективным, учитывая технические и программные ограничения. В данном стандарте предлагается пятибалльная система оценки вероятности появления опасного события и тяжести последствий. Так же в нем обозначены требования к процессу менеджмента рисков, в которых обозначены четкая цель и ожидаемый выход. ГОСТ содержит пример формы регистрации риска и журнала ранжирования, с описанием заполнения. В общем виде суть содержания стандарта представлена на рисунке 2.

Рис. 2. Шаги и риски процесса риск-менеджмента [8]

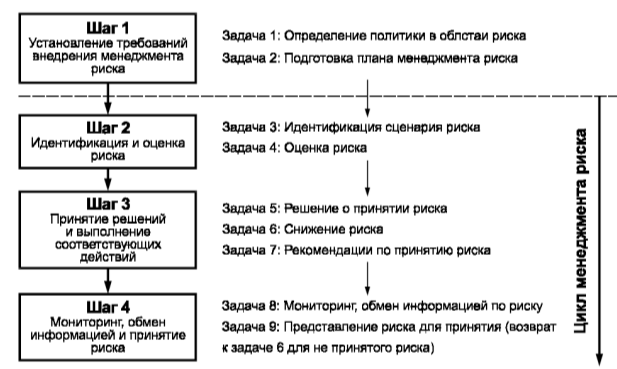

Внутри каждого шага предполагается выполнение задач.

Рис. 3. Задачи, соответствующие шагам, процессам риск-менеджмента [8]

Таким образом, можно сделать вывод, что существует множество ГОСТов в области менеджмента риска, которые могут раскрыть данное понятие с различных сторон, определить основную его характеристику, а также устанавливают принципы и определяют структуру. Менеджмент риска — это скоординированные действия по осуществлению руководства и управления организацией в сфере риска.

В Российской Федерации Федеральным законом о техническом регулировании № 184-ФЗ от 27 декабря 2002 года разделены понятия «технический регламент» и «стандарт», в связи с чем все ГОСТы утратили обязательный характер и применяются добровольно, а пора бы их ввести на обязательный уровень для уменьшения количества последствий опасных событий и выполнения установленных целей предприятий.

Литература:

- ГОСТ Р 51901.4–2005 «Менеджмент риска. Руководство по применению при проектировании» (Утв. Приказом Федерального агентства по техническому регулированию и метрологии от 6 сентября 2005 г. N 220-ст)

- ГОСТ Р 51901.5–2005 «Менеджмент риска. Руководство по применению методов анализа надежности» (Утв. Приказом Федерального агентства по техническому регулированию и метрологии от 30 сентября 2005 года N 236-ст)

- ГОСТ Р 52806–2007 «Менеджмент рисков проектов. Общие положения» (Утв. Приказом Федерального агентства по техническому регулированию и метрологии от 27 декабря 2007 г. N 422-ст)

- ГОСТ Р ИСО 31000–2010 «Менеджмент риска. Принципы и руководство» (Утв. Приказом Федерального агентства по техническому регулированию и метрологии от 21 декабря 2010 г. N 883-ст).

- ГОСТ Р 51897–2011 «Менеджмент риска. Термины и определения» (Утв. Приказом Федерального агентства по техническому регулированию и метрологии от 16 ноября 2011 г. N 548-ст)

- ГОСТ Р ИСО/МЭК 31010–2011 «Менеджмент риска. Методы оценки риска» (Утв. Приказом Федерального агентства по техническому регулированию и метрологии от 1 декабря 2011 г. N 680-ст)

- ГОСТ Р 56275–2014 «Менеджмент рисков. Руководство по надлежащей практике менеджмента рисков проектов» (Утв. Приказом Федерального агентства по техническому регулированию и метрологии от 26 ноября 2014 г. N 1861-ст)

- ГОСТ Р ИСО 17666–2006 «Менеджмент риска. Космические системы» (Утв. Приказом и введен в действие Приказом Федерального агентства по техническому регулированию и метрологии от 29.06.2006 N 129-ст)