В статье автор рассматривает активы банка, их сущность, структуру, особенности формирования, а также методы и приемы управления ими.

Ключевые слова: активы банка, банковский сектор, банковские операции, чистая процентная маржа, соотношение кредитов и активов, коэффициент доходности активов.

Банковская индустрия сейчас находится в гораздо более здоровом состоянии, чем после финансового кризиса 2008 года. Согласно данным рейтинга The Banker's Top 1000 World Banks, рассчитанного на 2018 год, общие активы в мире выросли до 124 триллионов долларов в 2018 году.

Имея столько денег для управления, крупные банки, такие как JPMorgan Chase, Bank of America, Wells Fargo, Сбербанк, ВТБ и прочие банки по всему миру, выпускают новые функции для привлечения новых клиентов и сохранения существующих. Кроме того, на сцену выходят стартапы и neobanks с прорывными технологиями, и традиционные банки либо конкурируют с ними, либо объединяются с ними, чтобы улучшить свое обслуживание.

Важным показателем «здоровья» банка является уровень его активов.

Все материальные и нематериальные активы, принадлежащие или контролируемые для создания стоимости и имеющие положительную экономическую ценность, являются активом. Активы представляют собой право собственности на стоимость, которую можно конвертировать в денежные средства. Активы включают также наличные деньги. Все активы, находящиеся во владении банка или причитающиеся ему, являются активами банка. Все физические и финансовые свойства банка являются активами этого банка. Физическая собственность включает в себя строительство, земельную мебель и оборудование. Финансовые активы банка включают кредиты, овердрафты, обязательства клиентов по аккредитиву, облигации, ценные бумаги, акции и чеки других банков. Важнейшими активами банков являются кредиты и резервы. Кредит генерирует процентный доход, а резервы сохраняют депозиты в безопасности. Обычно активы перечислены в левой части баланса банка, а обязательства перечислены в правой части баланса банка. Чистая стоимость — это разница между активами и пассивами. Банки полагаются на активы для выполнения обязательств перед другими.

Активы и их значение представляют собой важный показатель для оценки развития банковского сектора.

Также показатель активов банка используется для расчета множества показателей, таких как:

Чистая процентная маржа является особенно важным показателем при оценке банков, поскольку она показывает чистую прибыль банка по активам, приносящим процентный доход, таким как кредиты или инвестиционные ценные бумаги. Поскольку проценты, полученные по таким активам, являются основным источником дохода для банка, этот показатель является хорошим показателем общей прибыльности банка, а более высокая маржа обычно указывает на более прибыльный банк. Ряд факторов может значительно повлиять на чистую процентную маржу, включая процентные ставки, взимаемые банком, и источник активов банка. Чистая процентная маржа рассчитывается как сумма процентов и доходов от инвестиций за вычетом связанных расходов; эта сумма затем делится на среднюю сумму доходных активов.

Соотношение кредитов и активов является еще одной отраслевой метрикой, которая может помочь инвесторам получить полный анализ операций банка. Банки, которые имеют относительно более высокое отношение кредитов к активам, получают большую часть своего дохода от кредитов и инвестиций, в то время как банки с более низким уровнем отношений кредитов к активам получают относительно большую часть своих общих доходов от более диверсифицированных, беспроцентных источники дохода, такие как управление активами или торговля. Банки с более низким отношением кредитов к активам могут чувствовать себя лучше, когда процентные ставки низки или кредит ограничен. Они могут также жить лучше во время экономических спадов [1].

Коэффициент доходности активов (ROA) часто применяется к банкам, потому что анализ денежных потоков сложнее точно построить. Это соотношение считается важным показателем рентабельности, показывающим прибыль на доллар, которую компания зарабатывает на своих активах. Поскольку банковские активы в основном состоят из денежных ссуд, банковская доходность является важным показателем управления банком. Коэффициент ROA — это чистый доход компании после налогообложения, деленный на ее общие активы. Важно отметить, что поскольку банки имеют высокий левередж, даже относительно низкий показатель рентабельности инвестиций, составляющий 1–2 %, может представлять значительную прибыль и прибыль для банка.

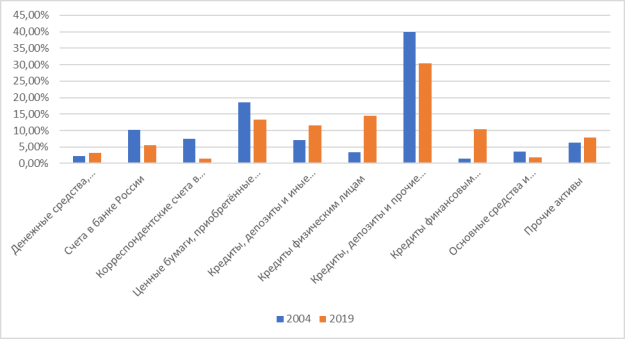

Рассмотрим динамику структуры активов банковского сектора. Наглядно она представлена в таблице 1 и на рис. 1.

Таблица 1

Динамика иструктура активов банка

|

2004 |

2019 | |

|

Денежные средства, драгоценные металлы |

2,20 % |

3,10 % |

|

Счета в банке России |

10,10 % |

5,60 % |

|

Корреспондентские счета в кредитных организациях |

7,50 % |

1,50 % |

|

Ценные бумаги, приобретённые банками |

18,60 % |

13,30 % |

|

Кредиты, депозиты и иные размещаемые средства, предоставленные банкам |

7 % |

11,50 % |

|

Кредиты физическим лицам |

3,40 % |

14,50 % |

|

Кредиты, депозиты и прочие размещенные средства, предоставленные нефинансовым предприятиям и организациям |

39,90 % |

30,50 % |

|

Кредиты финансовым организациям и органам |

1,40 % |

10,30 % |

|

Основные средства и нематериальные активы |

3,50 % |

1,80 % |

|

Прочие активы |

6,40 % |

7,90 % |

Рис. 1. Динамика и структура активов банковского сектора

Таким образом, в структуре активов преобладают кредиты, депозиты и прочие размещенные средства, предоставленные нефинансовым предприятиям и организациям (порядка 35 %), кредиты физическим лицам (14 %) и ценные бумаги, приобретаемые банком (около 14 %).

Важную роль в таких условиях приобретают методы управления активами [2].

Традиционный подход к управлению банковскими активами основан на допущении, что обязательства банка являются относительно стабильными и не могут быть реализованы.

Банк может мобилизовать свои активы несколькими способами. Это может потребовать погашения кредитов, немедленно или в короткие сроки; он может продавать ценные бумаги; или он может заимствовать средства у центрального банка, используя в качестве обеспечения бумаги, представляющие инвестиции или кредиты. Банки не спешно привлекают кредиты и не продают рыночные активы, потому что это нарушит деликатные отношения между должником и кредитором и уменьшит доверие, что, вероятно, приведет к банкротству банков. Поэтому банки поддерживают резервы денежных средств и другие ликвидные активы на определенном уровне или имеют доступ к «кредитору последней инстанции», такому как центральный банк. В ряде стран от коммерческих банков иногда требовалось поддерживать минимальное соотношение ликвидных активов. Среди активов коммерческих банков инвестиции менее ликвидны, чем активы денежного рынка. Однако, поддерживая надлежащий разброс сроков погашения (посредством сочетания долгосрочных и краткосрочных инвестиций), можно обеспечить, чтобы часть инвестиций банка регулярно приближалась к погашению. Это обеспечивает устойчивый поток ликвидности и, таким образом, представляет собой резерв вторичных ликвидных активов [4].

Тем не менее, эта необходимость — преобразовать значительную часть своих обязательств в денежные средства по требованию — заставляет банки «брать короткие кредиты и долго кредитовать». Поскольку большинство банковских ссуд имеют определенные сроки погашения, банки должны обменивать долговые расписки, которые могут быть погашены в любое время, на долговые расписки, срок погашения которых не наступит до определенной даты в будущем. Это делает даже самые платежеспособные банки подверженными риску ликвидности, то есть риску нехватки наличных денег (базовых денег) под рукой для удовлетворения требований о немедленной оплате.

Банки управляют этим риском ликвидности несколькими способами. Один из подходов, известный как управление активами, концентрируется на корректировке состава активов банка — его портфеля ссуд, ценных бумаг и денежных средств. Этот подход слабо контролирует обязательства банка и его общий размер, оба из которых зависят от количества клиентов, вносящих сбережения в банк. В целом, менеджеры банков формируют портфель активов, способных приносить максимально возможный процентный доход при сохранении рисков в допустимых пределах. Банкиры также должны откладывать денежные резервы, достаточные для удовлетворения повседневных потребностей (включая спрос на резервы для удовлетворения минимальных требований законодательства), при этом оставшиеся средства в основном направляются на краткосрочные коммерческие кредиты. Наличие множества краткосрочных ссуд в активах банка означает, что некоторые банковские ссуды всегда наступают, что позволяет банку погашать исключительные денежные средства или платежи, воздерживаясь от возобновления или замены некоторых ссуд с наступающим сроком погашения.

Практика среди ранних банкиров сосредоточиться на краткосрочных коммерческих займах, которая была понятна, учитывая активы, из которых они должны были выбирать, в конечном итоге стала основой для ошибочной теории, известной как «доктрина реальных векселей», согласно которой не могло быть никаких риск того, что банки будут чрезмерно расширяться или создавать инфляцию, пока они придерживаются краткосрочного кредитования, особенно если они ограничиваются дисконтированием коммерческих векселей или векселей, предположительно представляющих «реальные» товары на различных этапах производства. Доктрина реальных векселей приводила к ошибкам при рассмотрении как общей стоимости неоплаченных коммерческих векселей, так и доли таких векселей, представляемых банкам для дисконтирования, как значений, независимых от банковской политики (и, в частности, не зависящих от банковских скидок и процентных ставок). Согласно доктрине реальных векселей, если такие ставки будут установлены достаточно низкими, объем ссуд и скидок увеличится, в то время как непогашенное количество банковских денег увеличится; в свою очередь, это расширение может привести к повышению общего уровня цен. По мере роста цен номинальный запас «реальных счетов» также будет расти. Таким образом, инфляция может продолжаться вечно, несмотря на строгое соблюдение банками правила о реальных векселях.

Хотя доктрина реальных векселей по-прежнему пользуется небольшой популярностью у некоторых современных экономистов, к концу 19-го века большинство банкиров отказались от практики ограничивать себя краткосрочными коммерческими кредитами, предпочитая вместо этого смешивать такие кредиты с высокодоходными долгосрочными инвестиции. Это изменение частично обусловлено повышенной прозрачностью и большей эффективностью на рынке долгосрочных ценных бумаг. Эти улучшения позволили отдельному банку найти покупателей для таких ценных бумаг всякий раз, когда он пытается обменять их на наличные деньги. Банки также стали более активно использовать активы денежного рынка, такие как казначейские векселя, которые сочетают короткие сроки погашения с готовностью на рынке и являются предпочтительной формой обеспечения для кредитов центрального банка.

Коммерческие банки в некоторых странах, включая Германию, также предоставляют долгосрочные кредиты промышленности (также известные как коммерческие кредиты), несмотря на тот факт, что такие кредиты не являются ни самоликвидирующимися (способными генерировать денежные средства), ни легко реализуемыми на рынке. Эти банки должны обеспечить свою ликвидность, поддерживая относительно высокий уровень капитала (включая консервативно оцениваемые доли в предприятиях, которые они помогают финансировать) и больше полагаясь на долгосрочные займы (включая срочные депозиты, а также выпуск облигаций или необеспеченных облигаций). долг, такой как долговые обязательства). В других странах, включая Японию и Соединенные Штаты, долгосрочное корпоративное финансирование осуществляется в основном финансовыми учреждениями, которые специализируются на андеррайтинге коммерческих кредитов и ценных бумаг, а не банками.

Литература:

- Банковское право: учеб. для бакалавров / Д. Г. Алексеева, А. Г. Гузнов, Л. Г. Ефимова и др.; отв. ред. Л. Г. Ефимова, Д. Г. Алексеева. — 2-е изд., перераб. и доп. — М.: Проспект, 2019. — 608 с.

- Бервинова А. П. Повышение роли банков в деятельности организаций посредством внедрения новых банковских услуг // Перспективные направления развития экономики и управления: новый взгляд: сб. материалов I междунар. науч.-практ. конф. — Новосибирск, 2017. — С. 135–138.

- Евтушенко Е. В. Основные принципы и условия банковского кредитования / Е. В. Евтушенко, Ю. А. Павлова, М. М. Гайфуллина // Вестник УГНТУ. Наука, образование, экономика. Серия: Экономика. — 2017. — № 2(20). — С. 7–15.

- Мещерякова А. О. Нормативно-правовые аспекты банковского кредитования в рамках изучения правового регулирования деятельности кредитных организаций // Материалы X Международной студенческой научной конференции «Студенческий научный форум» URL: http://scienceforum.ru/2018/article/2018009441 (дата обращения: 26.03.2020).