- Наша компания – российская, и мы считаем, что бумаги компании должны торговаться на российских биржах. Конечно же, на Лондонской или Нью-Йоркской биржах объем доступных для эмитента средств гораздо выше. Но такие ресурсы нужны для крупных корпораций. Объем размещения нашей компании относительно небольшой, ликвидности российских площадок для него абсолютно достаточно.

- Дмитрий Дангауэр, генеральный директор ГК «Русское море» [2]

«Один из ключевых вопросов, на которые должна ответить компания, решившаяся на IPO, – это выбор места его проведения. В последнее время с ростом числа IPO российских компаний приобретает размах и дискуссия о том, где это лучше делать – на российских или зарубежных площадках» [1, с. 41].

После того как компания приняла решение о проведении IPO, у нее появляется возможность размещать свои акции либо на российских площадках, либо на зарубежных биржах. Выбор зависит от целей проведения IPO компании, а также ее возможностей. Нельзя утверждать, что выбор площадки определяется только стоимостью капитала, можно привести ряд других факторов:

- Затраты на размещение – какие средства готова компания выделить, стоимость размещения на международных биржах значительно выше чем на российских;

- Потенциал роста цены акции – в данном случае, следует отдать предпочтение странам, уже пользующимся продукцией компании и имеющим представление о ее перспективах. Выход на незнакомые рынки сопряжен с высокими рисками и дополнительными затратами;

- Выделение целевой группы инвесторов – российские рынки предоставляют более узкий круг инвесторов, международные – наоборот;

- Размеры и потенциал компании;

- Требования по раскрытию информации и требования, предъявляемые для доступа к бирже;

К настоящему времени, в результате формирования глобальных рынков капитала сформировалось два типа бирж – региональные и глобальные.

Первые в основном специализируются на ограниченном круге инвесторов, рынков и продуктов. Размещаться на таких биржах предпочитают, в основном, региональные эмитенты, нацеленные на домашний регион. Также, с какими биржами работают иностранные инвесторы, которым важны знания и опыт, накопленные биржей о потенциале данного региона. К региональным биржам относят такие биржи, как: Франкфуртская биржа, Гонконгская и Сингапурская биржи [1, с. 42], при этом Гонконгская биржа имеет все возможности на переход в категорию глобальных бирж.

Глобальные биржи характерны своим масштабом, они обладают высокой капитализацией и ликвидностью, на них реализуется огромный объем торгов. Проводить размещение на таких биржах предпочитают наиболее крупные и известные компании. Несмотря на большое количество преимуществ глобальных бирж, жесткие условия допуска на них сильно ограничивают деятельность компаний.

По словам Михаила Субботина, директора группы по сопровождению сделок на рынках капитала PwC, выступавшего 19 апреля 2011 года на VII Всероссийском IPO конгрессе, инвесторы стали более изобретательными и теперь они предпочитают вкладываться в компании-лидеры и проявляют меньше интереса к развивающимся компаниям [5, с. 10]. В России, по его мнению, наблюдается тенденция выхода на IPO компаний, которые откладывали свои планы по первоначальному размещению в 2008-2009 годах. Также, согласно его выступлению, в первом квартале 2011 года наблюдалось снижении размещений на европейских площадках [6].

За всю историю, начинающуюся с 1996 года, IPO российских компаний свои акции на крупнейших биржах мира разместила 141 предприятие [7], при этом первое «российское» IPO произошло в 1994 году, когда компания Вымпелком разместила свои акции на Нью-Йоркской Фондовой Бирже (New York Stock Exchange, NYSE). В результате этого первичного публичного предложения компания привлекла более $100млн [3]. Первое размещение на российской бирже состоялось только в 2002 году, когда компания РБК смогла привлечь только, немногим более, $13 млн. [4]. Затем с каждым годом все больше и больше российских компаний проводили первичное публичное размещение. Рекордным по количеству IPO российских компаний стал 2007 год, когда свои акции разместили 47 компаний [6]. В 2008 году фондовые рынки по всему миру пережили крах, причиной которому стал Мировой Финансовый кризис 2008-2009 гг., и до сих пор достаточно сложно утверждать, что фондовый рынок не испытывает последствий. В 2011 году лишь 10 российских компаний разместило свои акции [6], а в 2012 год стартовал с Европейского кризиса [8], последствия которого на данный момент остаются загадкой.

Начиная c 1996 года российские эмитенты при проведении первичного публичного размещения отдают предпочтение иностранным биржевым площадкам, а не российским. Во время всех реализованных IPO российские компании выбирали преимущественно иностранные биржи, хотя зачастую, если компания размещалась на зарубежной площадке, она проводила размещение также и на российской, но не наоборот. Существует очень распространенная практика размещения на нескольких биржевых площадках одновременно, а также сочетание биржевого и внебиржевого размещения. Например, одно из крупнейших размещений российских компаний – IPO компании «Роснефть». Размещение состоялось на Лондонской фондовой бирже (London Stock Exchange (LSE), и на тот момент на необъединенных биржах РТС и ММВБ. В ходе размещения было привлечении $10,6 млрд. [9].

Рис. 1. Предпочтения российских эмитентов при выборе биржи для проведения IPO за 1996 – 2011гг.

П о

словам председателя правления Национальной ассоциации участников

фондового рынка (НАУФОР), Алексея Тимофеевича, в 2010 году только 11

российских компаний провели IPO,

в результате которых было привлечено $2,2 млрд.[10],

из

них лишь 8 компаний привлекали капитал исключительно из России –

$1 млрд. это говорит об исчезновении интереса к российскому рынку и

исчезновению в России первичного рынка, который является одним из

основных элементов фондового рынка [10]. В качестве примера была

приведена компания «РУСАЛ», которая привлекла $2,2 млрд.

[11].

Фактически компания является российской, но с точки зрения первичного

рынка это компания – не российская и привлекла она средства за

рубежом. В начале 2011 года из 7 российских компаний 6 последовали

примеру РУСАЛА – создали холдинги за рубежом и там же привлекли

средства [12, с. 34].

о

словам председателя правления Национальной ассоциации участников

фондового рынка (НАУФОР), Алексея Тимофеевича, в 2010 году только 11

российских компаний провели IPO,

в результате которых было привлечено $2,2 млрд.[10],

из

них лишь 8 компаний привлекали капитал исключительно из России –

$1 млрд. это говорит об исчезновении интереса к российскому рынку и

исчезновению в России первичного рынка, который является одним из

основных элементов фондового рынка [10]. В качестве примера была

приведена компания «РУСАЛ», которая привлекла $2,2 млрд.

[11].

Фактически компания является российской, но с точки зрения первичного

рынка это компания – не российская и привлекла она средства за

рубежом. В начале 2011 года из 7 российских компаний 6 последовали

примеру РУСАЛА – создали холдинги за рубежом и там же привлекли

средства [12, с. 34].

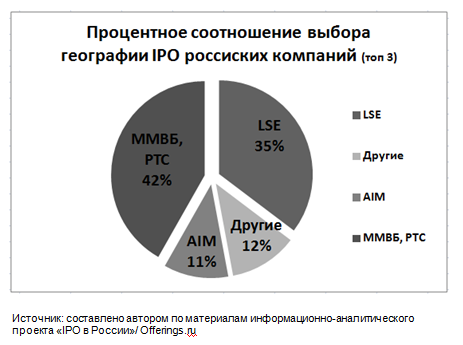

Рис. 2. Процентное соотношение выбора площадки проведения первичного публичного размещения (Топ-3), 1996-2011гг.

-

Н

аибольшей

популярностью среди российских компаний пользуются площадки

Лондонской биржи (LSE/AIM),

они составляют 47% от общего числа предпочтений эмитентов, выбравших

проведение размещения на международных площадках. Стоит так же

отметить, что за последние несколько лет среди компаний, планирующих

размещений, появляется интерес к азиатским фондовым биржам, в

частности к Гонконгской бирже.

аибольшей

популярностью среди российских компаний пользуются площадки

Лондонской биржи (LSE/AIM),

они составляют 47% от общего числа предпочтений эмитентов, выбравших

проведение размещения на международных площадках. Стоит так же

отметить, что за последние несколько лет среди компаний, планирующих

размещений, появляется интерес к азиатским фондовым биржам, в

частности к Гонконгской бирже.

Рис. 3. Распределение географии проведения IPO российских компаний по крупнейшим биржам, 1196-2011 гг.

Несмотря

на то, что Нью-Йоркская фондовая биржа не является самой популярной

среди российских компаний (всего 4 размещения в течение 16 лет) общая

рыночная капитализация российских компаний на NYSE превышает $42

млрд. [13].

Несмотря

на то, что Нью-Йоркская фондовая биржа не является самой популярной

среди российских компаний (всего 4 размещения в течение 16 лет) общая

рыночная капитализация российских компаний на NYSE превышает $42

млрд. [13].

Рис. 4. Краткая характеристика крупнейших мировых фондовых бирж на 30 июня 2011г.

Фондовый рынок США в мире позиционируется как один из наиболее ликвидных, а также считается одним из самых прозрачных [14]. Это было достигнуто во многом благодаря жестким стандартам подготовки и подачи финансовой отчетности, этому поспособствовало принятие закона Сарбейнса-Оксли. В США чаще всего биржи, на которых происходит торговля акциями компаний, подразделяют на два основных типа: централизованные, к ним относят NYSE Euronext и AMEX, и электронные – NASDAQ.

Нью-Йоркская фондовая биржа (NYSE Euronext) – ведущая мировая торговая площадка, на которой торгуются компании из 47 стран [15]. Компаний, 58% из которых выбрали NYSE Euronext в качестве площадки для размещения, происходят из региона EMEA [16], к которому относится Россия. Благодаря NYSE Euronext у эмитентов появляется возможность попасть на крупнейший фондовый рынок мира, многие инвесторы считают, что компания, получившая допуск на Нью-Йоркскую фондовую биржу, показывает свое соответствие высоким стандартам раскрытия информации, обладает определенными качествами, достаточно крупная компания, способная обеспечить листинг на одной из крупнейших бирж мира. Имидж компании положительно отражается и на стоимости акции компании и повышает стоимость самой компании. «Представители NYSE Euronext, принимая решение о листинге, обращают внимание не только на соответствие количественным и качественным критериям биржи, но и на стратегическую значимость компании для национальных интересов США, занимаемую в своей отрасли позицию, а также перспективы развития отрасли и рынков компании» [1, с. 66].

Нью-Йоркская фондовая биржа предоставляет эмитентам выбор одного из двух вариантов правил прохождения листинга:

-

Для иностранных компаний с

уже существующим ликвидным рынком акций вне территории США –

компания имеет возможность использовать активы и акции находящиеся в

любой стране мира, и должна соответствовать следующим основным

требованиям:

- Компания обязана иметь размер и объем торгов – не меньше пяти тысяч акционеров, каждый из которых должен владеть как минимум 100 акциями [17];

- В публичном обращении должно находиться не мене двух с половиной миллионов акций, кроме того эти акции не должны принадлежать инсайдерам, контролирующим компанию акционерам, членам их семей и другим владельцам, которые владеют более чем 10% акций [17];

- Рыночная стоимость акций, находящихся в публичном обращении, должна быть не менее $100 млн., а также письменное подтверждение андеррайтера о прогнозируемой/ожидаемой стоимости акций после проведения IPO [17].

- Для

американских компаний – компании разрешено акции и активы

находящиеся только в США

- У компании не менее 2000 акционеров, каждый из которых владеет не менее 100 акций; либо, число акционеров 2 200 и среднемесячный объем торгов за последние шесть месяцев не менее 100 тыс. акций; либо, число акционеров – менее 500 и минимальный ежемесячный объем торгов за последние 12 месяцев не ниже 1 млн. акций, не менее 1,1 млн. акций в публичном обращении [17];

- Рыночная стоимость акций в публичном обращении – не ниже $60млн. в случае IPO и не ниже $100млн. для других размещений [17].

В 2006 году Нью-йоркская фондовая биржа уступила свой статус лидера по объему IPO Лондонской и Гонконгской биржам [18]. В 2010 году объем проведенных публичных размещений IPO на NYSE Euronext (US) достиг уровня $29,2 млрд., тогда как компании на Лондонской фондовой бирже привлекли $51,2 млрд., а на Гонконгской – $41,2 млрд. [19]. В 2010 году прошло крупнейшее первичное размещение за всю историю IPO, когда китайский банк, Industrial and Commercial Bank of China, разместил свои акции одновременно на Гонконгской и Шанхайской. В результате размещения было привлечено $22,1 млрд. [20].

NASDAQ – самая крупная электронная биржа мира. На ней зарегистрировано больше компаний – около 3200, приблизительно 10% из которых неамериканские – и в среднем ежедневно котируется больше акций, чем на любой другой бирже США. Компании, размещающие свои бумаги на бирже NASDAQ – лидеры в своих отраслях бизнеса, включая технологии, розничную торговлю, коммуникации, финансовые услуги, транспорт, медиа-услуги и биотехнологии [21]. Следует понимать, что размещаться на NASDAQ могут только те компании, которые соответствуют отраслевому сегменту, так как с этой биржей работает определенная группа инвесторов, нацеленная только на данный сегмент. В Российской практике существует два наиболее известных размещения на этой бирже – Яндекс и СТС-медиа. Особо нашумевшим считается IPO компании Яндекс, которое прошло в 2011 году. Компания привлекла, в ходе первичного размещения компания привлекла более чем $1,3 млрд. [22]. IPO Яндекса принесло компании денег больше чем какое-либо размещение интернет-компании с 2004г. И заняла четвертое место после Facebook (18,1 $ млрд.), Google (1,7 $ млрд.) и Alibaba.com (1,5 $ млрд.) [31].

NASDAQ является основным рынком для тех акций, которые продаются и покупаются в системе NASDAQ. Примерно 54% акций, котирующихся в системе NASDAQ, торгуются только в этой системе. Она состоит из следующих уровней:

- Nasdaq National Market System – предназначена для крупных и имеющих надежную репутацию и имидж компании-лидера, например – Microsoft, Apple Inc., Cisco Systems и т.д.

- Nasdaq Small Cap Market – для более мелких компаний;

- Over-the-counter Board – для некрупных, малоизвестных компаний. Этот уровень выбирают компании, которые не способны на данный момент соответствовать требованиям, которые предъявляют на других площадках и уровнях. Большинство АДР российских компаний размещено именно на этой бирже.

В целом американские площадки можно охарактеризовать как биржи с жесткими условиями доступа, тем не менее, такие условия доступа не влияют на популярность этих площадок среди эмитентов и инвесторов. В России особой популярность эти площадки не обладают, их совокупная составляющая среди IPO российских компаний в общем объеме размещений составляет 5% [23]. Это можно объяснить такими основными причинами, как:

- Географический фактор – большое расстояние между США и Россией;

- Психологический фактор – пропаганда антиамериканского настроения, а как следствие недоверие российских граждан;

- Неизвестность компаний – по причине географического фактора даже самые крупные российские компании не имеют широкой известности, в том числе среди инвесторов;

- Жесткость требований – биржи США имеют относительно более жесткие требования;

- Относительная дороговизна – дороговизна размещения, и дополнительные затраты на продвижение своей компании среди инвесторов.

Среди основных европейских площадок стоит назвать London Stock-Exchange, AIM, Euronext и Deutsche Borse.

В 2007 году произошло слияние американской биржи NYSE и европейской Euronext. Группа компаний Euronext была создана в 2000 году в результате слияния Амстердамской, Брюсельской и Парижской фондовых бирж. Слияние было организовано с целью усиления позиций на европейском фондовом рынке, в 2001 году Euronext стала совладельцем Лондонской международной биржи финансовых фьючерсов и опционов. В 2002 году произошло слияние с Португальской фондовой биржей [24], 4 апреля 2007 года образовалась NYSE Euronext как результат слияния Нью-Йоркской Фондовой биржи и Euronext, на данный момент она управляет биржами Нью-Йорка, Парижа. В ходе первичных публичных размещений в 2011 году общий объем привлеченного капитала составил $33 млрд. и занимает первое место в мире среди бирж [25]. Но, несмотря на это, после объединения наметилась тенденция оттока из Нью-Йорка крупных европейских эмитентов [1, с. 43] На сегодняшний день NYSE Euronext сохранила лидирующие позиции по количеству размещений в США – 104 компании [25]. Несмотря на то, что NYSE Euronext занимает уже несколько лет подряд ведущую роль, ее европейские результаты не так впечатляют: всего было проведено 44 размещения на общую сумму практически на $200 млн. [25]. Во многом это происходит потому, что NYSE Euronext занимается размещением акций небольших и средних компаний, 38 компаний из 44 в Европе. На эту группу компаний приходится примерно 80% IPO, проведенных на европейских площадках NYSE Euronext.

- Размещения компаний малой и средней капитализации являются для нас стратегическим приоритетом

- Дидрих Зандстра. руководитель департамента международного листинга NYSE Euronext [25].

Лондонская фондовая биржа является одной из самых привлекательных для российских эмитентов. По сравнению с Американскими биржами она притягивает более простой системой допуска и регулирования рынка ценных бумаг. Кроме того размещение на Лондонской бирже сопровождается относительно более низкими затратами. На Лондонской бирже существует две площадки: основная и AIM/LSE. Несмотря на то, что обе площадки предоставляют доступ к большему количеству инвесторов, условия доступа на основную площадку немного жестче.

Если сравнивать предпочтения российских эмитентов по выбору площадки для размещения, предпочтение отдается не основной площадке. Популярность AIM объясняется относительной простотой работы по отношению к основной площадке: максимально упрощенная процедурой допуска, невысокой стоимостью проведения размещения, гибкой системой регулирования и отсутствие ограничений доступа к широкому кругу инвесторов. Поскольку AIM с менее жесткими требованиями предназначена для молодых и инновационных компаний, листинг на этой площадке является своего рода способом заявить о себе инвесторам и может рассматривается, как первый шаг к официальному листингу на основной площадке LSE. Она создавалась для региональных английских компаний, но со временем увеличилось количество иностранных компаний и сейчас здесь размещены в основном молодые и развивающиеся компании; компании с большим числом инвесторов; компании, не имеющие возможности выйти на или не удовлетворяющие требованиям Лондонской биржи. AIM позволяет повысить капитализацию, получить представление о реальной рыночной стоимости компании и сформировать имидж компании перед инвесторами.

Таблица 1

Различия в критериях допуска на основную площадку LSE и AIM

|

Основная площадка LSE |

AIM/LSE |

|

Минимум 25% акций в публичном обращении |

Требование отсутствует |

|

Генерирование выручки не менее трех лет |

Требование отсутствует |

|

Решение по существенным приобретениям и продажам должны быть одобрены акционерами |

Только в случае сделок, ведущих к изменению характера бизнеса и обратным слиянием |

|

Предварительное одобрение Управлением Великобритании по листингу документа, поданного для прохождения листинга |

Одобрение Управления Великобритании по листингу проспекта компании согласно Директиве по проспекту ЕС |

|

Наличие спонсоров для проведения определенных транзакций |

Наличие назначенного консультанта |

|

Ограничения по минимальной капитализации |

Ограничение отсутствуют |

Источник: IPO от I до O: Пособие для финансовых директоров и инвестиционных аналитиков / Андрей Лукашов, Андрей Могин. – 2-е изд., испр. И доп. – М:. Альпина Бизнес Букс, 2008. – 361 с. – стр.72 (данныеLSE)

На основную площадку допускаются компании, отвечающие требованиям Управления по финансовому регулированию и надзору Великобритании.

Также популярной среди Российских эмитентов считается Франкфуртская фондовая биржа (DB) – крупнейшая биржа Германии. Условия размещения на Франкфрутской фондовой бирже во многом схожи с условиями листинга на Лондонской биржи, это обуславливается тем, что деятельность всех европейских бирж контролируется общими стандартами Европейского Союза. Франкфуртская биржа обладает 5 основными площадками, описанными в таблице 2.

Таблица 2

Основные площадки Франкфуртской биржи и их характеристики

|

Площадка |

Характеристика |

|

Открытый рынок |

|

|

Вступительный стандарт |

|

|

Общий стандарт |

|

|

Общий стандарт |

|

|

Первоклассный стандарт |

|

Источник: составлено автором

В феврале 2011 года было объявлено о намерение объединить NYSE Euronext и Франкфуртскую биржи [30]. Объединенная биржа будет включать в себя 11 площадок для торговли ценными бумагами, и в этом случае NYSE Euronext станет крупнейшей фондовой биржей, которая согласно ожиданиями будет называться DB Group. В результате объединения Deutsche Borse получит 60% акций группы, NYSE Euronext – 40% [26]. Но уже в начале 2012 года было объявлено о расторжение договоренности об объединении. Спустя некоторое время решение о слиянии NYSE Euronext и Deutsche Borse было официально расторгнуто, причиной послужило решение Еврокомиссии (ЕК) заблокировать слияние, так как подобное объединение создало бы неблагоприятный климат для участников рынка и привело бы к созданию монополии [27].

Зарубежные организаторы IPO высказывают мнение, что благодаря особенностям российского законодательства, касающегося рынка ценных бумаг, проведение первичных публичных размещений на площадках России является достаточно юридически сложным процессом, именно поэтому российские эмитенты предпочитают иностранные биржи. Если оценить издержки размещения в России и за рубежом, то затраты компании могут оказаться значительно ниже, чем при размещении на зарубежных площадках – фактор цены может быть решающим фактором для небольших компаний.

Многие российские компании, которые проводят первичное размещение своих акций, опасаются, что российский рынок, из-за недостатка инвесторов и их незаинтересованности в средних и мелких российских компаниях, не сможет предоставить достаточно средств для их потребностей. Поскольку результаты IPO сильно зависят от рыночной коньюктуры и удачного выбора момента для размещения, многие компании не станут рисковать. Следствием заниженного результата IPO может стать повышение рисков «недружественного» поглощения. С другой стороны, включение компанией в число акционеров иностранных инвесторов повышает вероятность странового риска – в случае потери доверия к стране, зарубежные акционеры будут продавать акции компании, тем самым понизив ее капитализацию.

Российские площадки являются наиболее рациональным выбором для эмитентов, которые планируют размещение небольшое по объему и нацелены на поиск большого количества инвесторов, преимущественно работающих на внутреннем рынке. Такая компания имеет ограничения на затраты по размещению, и чаще всего неспособна соответствовать некоторым критериям зарубежных площадок.

«За последние два года капитализация российских площадок значительно выросла, и по итогам 2007 года ММВБ входить в 10 крупнейших мировых бирж по объему торгов. Основными площадками являются Московская межбанковская валютная биржа (ММВБ) и Российская торговая система (РТС)» [1, с. 81].

В 2011 году произошло слияние этих двух российских бирж, ММВБ и РТС, в прошлом конкурирующих. В настоящий момент ОАО МВВБ-РТС – крупнейшая в России по объему торгов и количеству клиентов биржа [28].

Размещение на российских биржах сопровождается целым рядом преимуществ – приобретение имиджа среди российских инвесторов, относительно низкие издержки на эмиссию.

Относительно азиатских рынков, сложно делать какие либо выводы, потому что только в течение последних лет они привлекли внимание российских компаний. Самым нашумевшим размещением российских компаний на азиатском рынке считается IPO компании РУСАЛ, которая в 2010 году впервые в российской практике выставила свои акции на продажу на Гонконгской фондовой бирже [11]. Результаты этого размещения весьма противоречивы. Спрос на ценные бумаги компании РУСАЛ со сторон азиатских инвесторов оказался достаточно серьезным, кроме того они вывали интерес у американских и европейских инвесторов. Несмотря на этот фактор, акции компании резко упали в цене сразу после размещения. В результате привлечения компания смогла привлечь $2,24 млрд. и его размещение стало рекордным в 2010 году [11].

- Мы выбрали для первичного размещения Гонконгскую биржу по нескольким причинам. После кризиса первыми начали восстанавливаться именно азиатские рынки. В 2009 году Гонконг занял первое место по объему привлеченных через IPO средств. Китай для нас — одно из самых перспективных направлений сбыта. На сегодняшний день 20% наших продаж приходится на Азию, и мы планируем увеличивать эту долю. Размещение в Гонконге стало важным стратегическим шагом, приблизившим нас к нашим потребителям. А одновременное размещение на бирже NYSE Euronext в Париже дало нам возможность торговаться в разных часовых поясах и получить доступ к инвесторам всего мира.

- Олег Мухамедшин, директор по рынкам капитала ОК «РУСАЛ» [2]

Таким образом, можно выделить основные преимущества размещения на российских и иностранных биржах (таблица 3).

Таблица 3

Преимущество проведения IPO на российских и иностранных биржах

|

Российские площадки |

Иностранные площадки |

|

|

Источник: составлено автором

По мнению PricewaterhouseCoopers, можно ожидать резкий скачок популярности российских бирж, именно как площадок для проведения IPO. Произойдет это во многом из-за снижения популярности крупнейших фондовых бирж. В отчете «Рынки капитала в 2025 году», составленном компанией PwC, говорится о том, что LSE потеряет свой статус самой популярной площадки для проведения IPO [29]. В ходе этого исследования были опрошены более 300 руководителей компаний из стран по всему миру. Согласно их ответам, высокие ожидания присваиваются биржам Индии, которые к 2025 году должны занять лидирующие позиции. Такое мнение объясняется весьма популярным предположением, что Индия стоит на пороге длительно периода роста.

Рис. 5. Какие страны будут представлены большинством эмитентов в 2025 году.

Несмотря на то, что ведущая роль отдается рынкам развивающихся стран, 39% респондентов считают, что Нью-Йоркская будет по прежнему занимать лидирующие позиции в области первичных публичных размещении [29]. 11% респондентов считают, что к 2025 году российские биржи будут играть важную роль для листинга иностранных компаний [29].

В более краткосрочной перспективе не ожидается рост популярности российских площадок, по мнению российского журнала «Эксперт» лишь немногие компании в 2012 году проведут IPO на российской бирже, это происходит по причине того, что российские компании и инвесторы не заинтересованы друг в друге [30].

Но можно ли говорить, что привлечение капитала российскими эмитентами на зарубежных рынках – это плохо? С точки зрения компании нет разницы, получит она финансирование на иностранной бирже или на российской, в любом случае это содействует развитию компании, а как следствие и всей Российской экономике. Если российский фондовый рынок не в состоянии предоставить нужное количество капитала, то компания пойдет за капиталом на зарубежную биржу. В зарубежных размещениях не участвует российская инфраструктура. Обращение ценных бумаг организуется за рубежом, и зарабатывают на размещение иностранные посредники. Таким образом, не происходит развитие российского фондового рынка.

Литература:

- IPO от I до O: Пособие для финансовых директоров и инвестиционных аналитиков / Андрей Лукашов, Андрей Могин. – 2-е изд., испр. И доп. – М:. Альпина Бизнес Букс, 2008. – 361 с.

- Интернет-проект «Корпоративный менеджмент» (Cfin. Ru) / Российский рынок IPO / Артемий Александров, по материалам журнала «ВАНДЕРБИЛЬД» №30 2010г. (http://www.cfin.ru/anticrisis/companies/branch/ipo.shtml)

- Информационный портал Финам.ru, «Участие в IPO компании «Вымпелком»» (http://www.finam.ru/investments/ipo0000B000A0/default.asp)

- Сайт биржи РТС, «Первичное размещение акций ОАО РБК Информационные системы» (http://www.rts.ru/a776)

- Международный научно-практический журнал «Международная экономика», №9/2011, Российским компаниям разрешат размещать акции за рубежом, стр. 10

- Интернет-портал «Интернет штучки», IPO конгресс-2011: финансисты обсудили возможности российских хай-тек компаний (http://internetno.net/category/obzoryi/ipo-congress-2011-2/)

- Составлено по материалам информационно-аналитического проекта «IPO в России»/ Offerings.ru

- По материалам статей портала Euronews.com (http://ru.euronews.com/tag/eurozone-in-crisis/)

- Сайт компании «Роснефть», «Первичное размещение акций (IPO)» (http://www.rosneft.ru/Investors/structure/IPO/)

- http://www.mergers.ru – проект, посвященный слияниям и поглощениям

- Информационный портал «РБК», «Эксперты комментируют IPO "Русала"» (http://top.rbc.ru/economics/22/01/2010/364492.shtml)

- "Российская Бизнес-газета" №816 (34)

- http://www.nyse.com – сайт Нью-Йоркской Фондовой биржи

- Гендлин В. С чувством глубокого размещения//Секрет Фирмы. – 2006.– №40 (596).

- По материалам http://www.ipocongress.ru – портал, посвященный IPO российских компаний

- Презентация директора группы NYSE по работе с российскими компаниями Штефана Жекела на втором IPO конгрессе, апрель 2006 года.

- http://www.nyse.com – сайт Нью-Йоркской Фондовой биржи

- http://www.cygroup.ru – сайт, посвященный интернет-трейдингу на зарубежных фондовых рынках

- http://www.k2kapital.com – информационно-аналитический портал

- По материалам журнала «Слияния и поглощения»

- http://www.nasdaq.com – сайт электронной биржи NASDAQ

- Информационный портал «Финам.ru», «"Яндекс" оценили в ходе IPO в 8 миллиардов долларов» (http://lenta.ru/news/2011/05/24/yandex/)

- Кононов А. Торгово-фондовая дружба//Финанс. – 2005. – № 11 (101).

- Интернет-энциклопедия Wikipedia.ru, «NYSE Euronext» (http://ru.wikipedia.org/wiki/NYSE_Euronext )

- Информационная газета «Комерсантъ.Ru»,12.02.12, «NYSE капитализировала $33 млрд» (http://www.kommersant.ru/doc/1849291/print)

- Информационный портал «Прайм Тасс» 16.02.11,«NYSE-Euronext объявила о слиянии с Deutsche Boerse» (http://www.prime-tass.by/news/World/show.asp?id=89402)

- Информационный портал Lenta.ru, 20.03.12, «Deutsche Boerse подаст в суд на Еврокомиссию из-за срыва слияния с NYSE» (http://www.lenta.ru/news/2012/03/20/court/)

- Гвардин С.В. IPO: стратегия, перспективы и опыт российских компаний. - М.: Вершина, 2007. – 264 c.

- Публикация IPO-центра PWC о выборе биржи для глоюальных компаний через 10-15 лет, «Рынки капитала 2025: Будущее фондового рынка»

- Журнал «Эксперт» №10 (793), Евгения Обухова «Нужны хорошие примеры»

- Информационный портал «Вести-Экономика», 19.05.2012., «10 крупнейших IPO IT-компаний»