В статье рассмотрена методика оценки финансовой устойчивости предприятия на примере ПАО «Ростелеком» в период 2017–2019 гг.

Ключевые слова: финансовый анализ, финансовая устойчивость, финансовая независимость.

Актуальность данного исследования обусловлена необходимостью проведения финансового анализа на предприятии, неотъемлемой частью которого является оценка финансовой устойчивости компании.

Анализ финансовой устойчивости организации позволяет сформировать представление об ее истинном финансовом положении и оценить финансовые риски. Одним из важных показателей — индикаторов финансовой устойчивости компании является уровень ее независимости от заемных источников финансирования.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансового-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении [1, с. 25].

Наиболее точным и часто применяемым способом оценки финансовой устойчивости предприятия является расчет коэффициентов финансовой устойчивости (Таблица 1) [2, с. 75–76].

Таблица 1

Показатели финансовой устойчивости предприятия по данным бухгалтерского баланса

|

Показатель |

Формула |

Значение |

Пояснение |

|

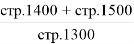

Коэффициент капитализации (плечо финансового рычага) |

|

≤1,5 |

Показывает, сколько заемных средств организация привлекла на 1 руб. вложенных в активы собственных средств |

|

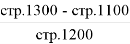

Коэффициент обеспеченности собственными источниками финансирования |

|

0,1–0,5 |

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

|

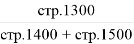

Коэффициент финансовой независимости (автономии) |

|

0,4–0,6 |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

|

Коэффициент финансирования |

|

0,7–1,5 |

Показывает, какая часть деятельности финансируется за счет собственных, а какая — за счет заемных средств |

|

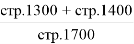

Коэффициент финансовой устойчивости |

|

≥0,6 |

Показывает, какая часть актива финансируется за счет устойчивых источников |

Расчеты показателей финансовой устойчивости ПАО «Ростелеком» на основании данных бухгалтерского баланса за 2017–2019 гг. представлены в таблице 2 [3].

Таблица 2

Показатели финансовой устойчивости ПАО «Ростелеком» за 2017–2019 гг.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Темп прироста 2019/2017 гг., % |

|

Коэффициент капитализации (плечо финансового рычага) |

1,16 |

1,44 |

1,78 |

52,54 |

|

Коэффициент обеспеченности собственными источниками финансирования |

-3,46 |

-3,29 |

-2,92 |

15,59 |

|

Коэффициент финансовой независимости (автономии) |

0,46 |

0,41 |

0,36 |

-22,04 |

|

Коэффициент финансирования |

0,86 |

0,70 |

0,56 |

-34,44 |

|

Коэффициент финансовой устойчивости |

0,82 |

0,76 |

0,75 |

-7,95 |

Анализ коэффициента капитализации показал, что в 2017–2018 гг. предприятие можно было назвать финансового устойчивым, поскольку на 1 руб. вложенных собственных средств приходилось 1,16 в 2017 году и 1,44 в 2018 году заемных средств, что соответствует норме. Однако в 2019 году показатель вырос на 52,54 % по сравнению с 2017 году и составил 1,78, что является выше нормы. Увеличение данного коэффициента говорит о том, что компания финансирует собственную деятельность в большей степени заемными средствами. Таким образом, за анализируемый период компания в большей степени стала финансироваться за счет замены средств, что снижает финансовую устойчивость.

Анализ коэффициента финансовой независимости показал, что в 2017 году компания являлась независимой от заемных средств, поскольку значение коэффициента достигло максимума (0,46). Однако к 2019 году коэффициент сократился на 22,04 %, что свидетельствует о сокращении доли собственных средств, а, следовательно, о снижении финансовой независимости.

Анализ коэффициента финансирования еще раз показал, что к 2019 году финансовая независимость от заемного капитала увеличилась на 34,44 % и значение стало составлять менее допустимого (0,56), а значит большая часть имущества предприятия сформирована из заемных средств.

Анализ коэффициента финансовой устойчивости показал, что в 2017–2019 гг. компания была финансового устойчива, так как значения колеблются от 0,75 до 0,82, что выше нормы. Однако наблюдается снижение показателя на 7,95 %, что является негативной тенденцией. При продолжающейся тенденции снижения коэффициента существует риск возникновении хронической неплатежеспособности компании, а также ее попадания в финансовую зависимость от кредиторов.

Таким образом, анализ финансовой устойчивости ПАО «Ростелеком» показал, что предприятие наиболее финансового устойчивым было в 2017 году, однако к 2019 году наблюдается неудовлетворительная платежеспособность. Также стоит обратить внимание на отрицательную динамику практически всех показателей, что говорит об ухудшении финансового положения (более сильной зависимости от заемного капитала). При продолжающейся тенденции предприятию грозит банкротство.

В качестве рекомендаций по повышению ПАО «Ростелеком» можно предложить скорректировать структуру источников финансирования таким образом, чтобы более устойчивые источники финансирования были увеличены, а самые краткосрочные — уменьшены. Также возможно сокращение потребности в финансовых источниках за счет ликвидации неработающих активов и ускорения оборачиваемости работающих активов. Еще одним путем повышения платежеспособности является переоценка основных средств с целью увеличения их стоимости. Это будет способствовать увеличению добавочного капитала, являющегося составляющей собственного капитала предприятия, в результате чего увеличится его платежеспособность, а значит и финансовая устойчивость.

Литература:

- Донцова, Л. В. Анализ финансовой отчетности [Текст]: практикум / Л. В. Донцова, Н. А. Никифорова. — М.: Издательство «Дело и Сервис», 2004. — 144 с.

- Казакова, Н. А. Анализ финансовой отчетности. Консолидированный бизнес [Электронный ресурс]: учебник для среднего профессионального образования / Н. А. Казакова. — М.: Издательство Юрайт, 2020. — 233 с. — Режим доступа: https://urait.ru/bcode/456597 (дата обращения: 26.08.2020).

- Официальный сайт центра раскрытия корпоративной информации Интерфакс [Электронный ресурс]. — Режим доступа: https://www.e-disclosure.ru/# (дата обращения 26.08.2020).