В настоящее время для успешной реализации стратегии развития любой организации необходимы постоянный мониторинг эффективности финансово-хозяйственной деятельности и внесение необходимых корректировок при отклонении показателей эффективности от заданных значений. Успешность управления во многом определяется качеством его информационной базы. В создании такой базы важнейшее место принадлежит бухгалтерскому учету и анализу финансово-хозяйственной деятельности, в частности, такому его направлению, как анализ финансового состояния организации.

Идея анализа финансового состояния предприятия получила развитие в работах В. И. Бариленко, Л. Т. Гиляровской, Д. А. Ендовицкого, О. В. Ефимовой, В. В. Ковалева, Н. П. Любушина, М. В. Мельник, Г. В. Савицкой, В. Т. Чая, А. Д. Шеремета и многих других ученых.

По мнению Шеремета А. Д. «…финансовые показатели в значительной мере содержатся в финансовой (бухгалтерской) отчетности предприятия, поэтому под финансовым анализом принято понимать «внешний» финансовый анализ по данным публичной финансовой отчетности, что сужает его рамки, так как не вся финансовая информация организации отражена в отчетности» [4, с. 3].

Анализ финансового состояния следует рассматривать как «… составную часть комплексного изучения социально-экономического развития предприятия, непременный элемент финансового менеджмента» [3, с. 232].

Савицкая Г. В. полагает, что «финансовое состояние отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность» [2, с. 287].

Любушин Н. П. под финансовым состоянием понимает способность организации финансировать свою деятельность. «Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платеже- и кредитоспособностью, финансовой устойчивостью» [1, с. 337].

Если руководство организации не предпринимает кардинальных мер по улучшению финансового состояния и финансовых результатов, устранению факторов убыточной деятельности, то это может в конечном итоге привести к уменьшению объема производства вместо расширенного воспроизводства, возможной ликвидации или банкротству предприятия.

При этом ретроспективная информация о финансовом состоянии хозяйствующего субъекта служит основой для устранения выявленных в прошлом недостатков и достижения в будущем положительных результатов.

Цель анализа финансового состояния состоит в выявлении всех резервов устойчивого и всестороннего развития анализируемого предприятия, обеспечения его конкурентоспособности на основе строгого соблюдения режима экономии и повышения эффективности использования всех ресурсов, так как неиспользованные возможности имеются практически у каждого предприятия вне зависимости от достигнутых им результатов.

Основными задачами анализа финансового состояния предприятия являются оценка и изучение:

‒ структуры и динамики статей бухгалтерского баланса;

‒ ликвидности и платежеспособности;

‒ финансовой устойчивости;

‒ рентабельности деятельности.

Следует отметить, что все эти показатели связаны между собой и лишь в комплексе отражают реальную картину финансового состояния предприятия. Например, если предприятие обладает хорошей финансовой устойчивостью, то оно способно профинансировать свою деятельность за счет собственных средств, что обеспечивает ему высокую платежеспособность в течение длительного времени. В то же время крепкая платежная дисциплина — это залог приобретения необходимых материальных ресурсов, льготного заимствования средств и т. п. Таким образом, необходим всесторонний анализ всех взаимосвязанных показателей финансового состояния предприятия.

Проведем анализ финансового состояния ООО «БОРАВТО К» и проиллюстрируем графически динамику основных показателей. Как видно из рисунка 1, для предприятия характерна значительная доля оборотных активов в структуре имущества (96 %), что означает его мобильность и возможность использовать краткосрочные источники финансирования деятельности. Соответственно доля внеоборотных активов является несущественной (4 %).

Рис. 1. Структура активов

Структура обязательств предприятия приведена на рисунке 2. Предприятие широко привлекает к финансированию своей деятельности краткосрочные заемные источники. В общей структуре обязательств их доля составила 52 % и за весь анализируемый период доля уменьшилась на 24 %. Долгосрочные заемные источники финансирования используются несущественно (доля около 20 %).

Рис. 2. Структура обязательств

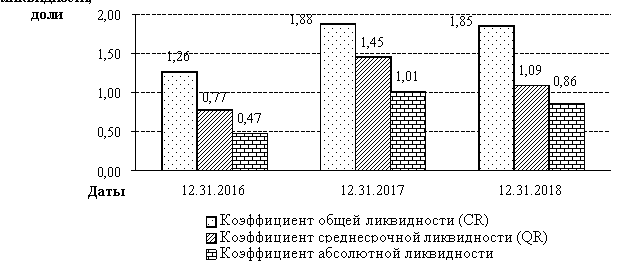

Динамика показателей ликвидности приведена на рисунке 3. Оборотный капитал предприятия достаточен и не создает явных рисков ликвидности.

Рисунок 3 — Динамика показателей ликвидности предприятия

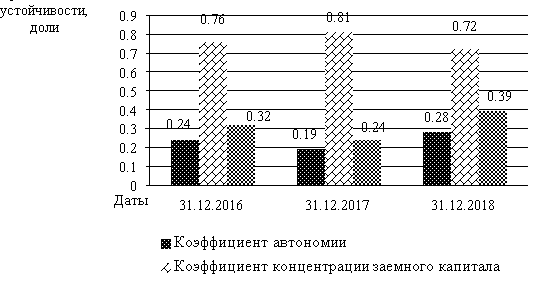

На рисунке 4 приведены показатели финансовой устойчивости. Собственный капитал предприятия в 2,5 раза меньше, чем заемный, однако за весь анализируемый период соотношение собственного и заемного капитала выросло с 0,32 до 0,39, то есть темпы роста собственного капитала выше по сравнению с темпами роста заемного капитала, что является положительной тенденцией. Однако значение коэффициента финансовой зависимости (концентрации заемного капитала) существенно превышает допустимое максимальное значение, следовательно, степень финансовой зависимости организации высока на протяжении всего исследуемого периода.

Рис. 4. Показатели финансовой устойчивости предприятия

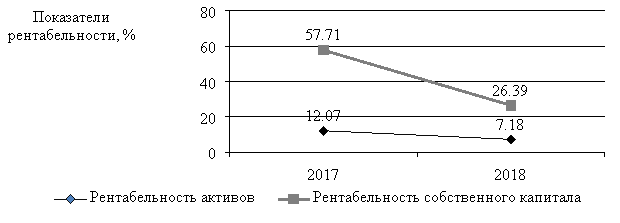

Рисунок 5 иллюстрирует, что рентабельность как собственного, так и всего капитал в отчетном 2018 г. существенно снизилась, то есть деятельность стала менее эффективной.

Рис. 5. Показатели рентабельности капитала

Необходимо разработать управленческие мероприятия, направленные на то, чтобы переломить тенденцию снижения чистой прибыли предприятия и повысить его финансовую устойчивость.

Таким образом, анализ финансового состояния предприятия является инструментом для выявления проблем и «болевых точек» финансово-хозяйственной деятельности, для выбора наиболее рациональных направлений инвестирования капитала с целью улучшения итоговых финансовых показателей.

Литература:

- Любушин Н. П. Экономический анализ: учебник / Н. П. Любушин, — 2-е изд. — Москва: ЮНИТИ-ДАНА, 2015, — 441 с.

- Савицкая Г. В. Анализ хозяйственной деятельности: учебник / Г. В. Савицкая. — Минск, РИПО, 2019. — 373 с.

- Фридман А. М. Анализ финансово-хозяйственной деятельности: учебник / A. M. Фридман. — Москва: РИОР: ИНФРА-М, 2019. — 264 с.

- Шеремет А. Д. Методика финансового анализа деятельности коммерческих организаций: практич. пособие / А. Д. Шеремет, Е. В. Негашев. — 2-е изд., перераб. и доп. — М.: ИНФРА-М, 2019. — 208 с.