В статье исследуется российский рынок сжиженного природного газа (СПГ), рассмотрен экспорт СПГ из России, определены факторы, влияющие на развитие российского рынка СПГ.

Ключевые слова: сжиженный природный газ, экспорт, развитие, конкурентоспособность СПГ.

Рынок сжиженного природного газа (далее СПГ) находится в центре внимания экспертов и аналитиков рынка энергоносителей, как на международном уровне, так и в России. Это одно из перспективных направлений производства в современной энергетике. Освоение технологий по сжижению природного газа определяет развитие производственных мощностей, новых технологий в промышленности на основе жидкого топлива, конкурентоспособные позиции страны.

С учетом эффективных технологий сжижения и транспортировки, а также экологических преимуществ природного газа возрастает роль поставок сжиженного природного газа (СПГ), объем которого в мировом экспорте уже сейчас составляет более 25 % [1, с. 59].

С каждым годом СПГ играет все большую роль в обеспечении стабильного функционирования и развития газовой промышленности России, увеличению ее экспортных преимуществ, а также занимает все большее место в структуре мировой торговли энергоносителями в целом [2].

Использование технологий СПГ в области производства и экспорта газа позволит России не только диверсифицировать структуру экспорта, но и укрепить энергетическую безопасность страны [3].

Прежде всего, следует отметить, что при экспорте СПГ существенно снижается капиталоемкость газовой отрасли за счет отсутствия необходимости строительства и обслуживания газопроводных сетей, в том числе и на территориях в труднодоступных районах.

Возможность обеспечить перевозку СПГ по морю на большие расстояния без использования газопроводов, которые пролегают через территории целого ряда стран, дает возможность России в условиях антироссийских санкций не только избежать политического давления, но и снизить расходы на транзитные пошлины, а также осуществлять трансокеанские поставки сжиженного природного газа по более привлекательным ценам.

Ушедший 2019 г. можно обоснованно назвать «годом российского СПГ». Казавшийся незначительным всего лишь несколько лет тому назад экспорт произведенного в России сжиженного природного газа по итогам прошедшего года резко возрос.

В таблице 1 приведены объемы производства и экспорта СПГ России за период 2015–2019 гг.

Таблица 1

Доля экспорта впроизводстве сжиженного природного газа вРоссии

|

Год |

Объем производства, млн. т |

Объем экспорта, млн. т |

|

2015 |

10,83 |

8,7 |

|

2016 |

10,93 |

9,9 |

|

2017 |

11,76 |

8,9 |

|

2018 |

15,43 |

18,2 |

|

2019 |

29,5 |

28,7 |

Анализ таблицы 1 показывает, что экспорт СПГ из России ежегодно возрастает. Так в 2017 г. он составил 8,9 млн.тн., а стоимость поставок сложилась в размере 3,173 млрд долл., что на 9,5 % выше, чем в 2016 г.

В 2017 г. экспорт СПГ из России отмечен такими «экзотическими» направлениями поставок российского СПГ, как Канада и Аргентина — по 73 тыс. тонн, Бразилия — 150 тыс. тонн, Египет — 220 тыс. тонн.

В 2018 г. экспорт СПГ из РФ составил уже 18,2 млн. тн., чему поспособствовал запуск проекта «Ямал СПГ», который отгрузил на мировой рынок 113 партий, или 8,4 млн. тн. СПГ.

До запуска «Ямал СПГ» основным источником поставок СПГ из России являлся проект «Сахалин-2», который ввиду своей локации обеспечивал главным образом рынки Азиатско-Тихоокеанского региона (АТР), осуществляя небольшие поставки в Кувейт. В рамках проекта «Сахалин-2» в 2019 г. было произведено 11,4 млн т СПГ [4].

В 2019 г. Россия экспортировала на мировой рынок порядка 28,7 млн тн. СПГ, из них 12,5 млн тн. было отгружено в страны Азиатско-Тихоокеанского региона (АТР), чуть более половины поставок пришлось на Японию. Поставки также осуществлялись в Китай, Индию, Южную Корею, Тайвань, Таиланд и Пакистан.

На европейский рынок в 2019 г. было поставлено около 5 млн. тн. российского СПГ, или порядка 10 % всего закупленного СПГ. Крупнейшим покупателем российского СПГ в Европе стала Великобритания — 25 % (1,2 млн. тн.), это составляет лишь 2 % потребления газа страной. Далее идет Франция — 22 % (1,1 млн. тн.), Испания — 13 % (0,7 млн. тн.), Бельгия — 12 % (0,6 млн. тн.), другие страны Евросоюза — 29 % [4].

Пока же крупнейшим поставщиком СПГ в Европу остается Катар — 32 %, 2-е и 3-е места делят Алжир и Нигерия — по 17 %, Россия — на 4-м месте с долей в 10 %, следом идет Норвегия (6 %). США заняли 6-е место с долей в 5 %, сообщается в ежегодном статистическом отчете ВР.

Геополитическая обстановка в мире способствовала столкновению интересов производителей СПГ из России и США, но на деле потенциальные противники закончили противостояние довольно мирным путем, не мешая друг другу, расширяя географию своего присутствия и увеличивая объемы поставок СПГ. Заявления о приоритетности рынка Европы для американского сжиженного газа остались пустым сотрясанием воздуха, а страны АТР в очередной раз побили собственный рекорд по потреблению сжиженного газа, приобретая его у всех производителей без исключения.

Основное конкурентное преимущество России — географическая близость, что снижает цену транспортировки СПГ в страны Европы и АТР. Поставки сжиженного газа европейским потребителям в основном осуществлялись в холодные периоды года — так оперативно Россия реагировала на изменение спроса.

Также необходимо учесть, конечный маршрут поставок СПГ, за исключением долгосрочных договоров с конечными покупателем, в основном зависит от решения трейдеров. На итоговый результат при принятии решения влияет ряд факторов, начиная от состояние экономики в текущем периоде поставок по различным направлениям и заканчивая стратегией по управлению портфелем контрактов.

Нужно отметить, что до 1990 г. все объемы сжиженного природного газа были отторгованы на долгосрочные контракты сроком на 20–25 лет.

С ростом рынка СПГ и возрастания количества игроков рынка СПГ начала увеличиваться доля краткосрочных продаж — спот-поставок и контрактов с временным диапазоном от 1-го до 4-х лет, это позволяет рынку стать более гибким и подвижным. Тенденция краткосрочных контрактов позволяет быстро переориентировать экспортные потоки в случае изменения спроса, а также дает возможность экспортерам увеличивать поставки СПГ в зависимости от сезонности.

Дополнительный рост производства СПГ по прогнозам экспертов до 2040 г. будет полностью поглощаться растущим спросом на азиатском рынке, где доминируют Китай и увеличивает запросы на объемы поставок Индия, также значительное увеличение объемов газопотребления ожидается и в Африке.

Подразумевается рост спроса на СПГ и на европейском рынке. Предполагается, что резко возрастет (более чем на 200 %) использование природного газа в качестве моторного топлива. Такой рост связан с растущей деятельностью в странах ЕАЭС, направленной на компенсацию транспортных выбросов. Также предполагается, что ожидаемые директивы Международной морской организации по переходу международной морской отрасли на СПГ могут оказать влияние на повышение спроса на газ.

Возрастание поставок СПГ приводит к повышению конкуренции между СПГ и трубопроводным газом, особенно в Европе и Китае, которые являются двумя крупнейшими импортерами газа. Большая простота транспортировки означает, что трубопроводный газ обладает значительным преимуществом по стоимости перед СПГ. Однако основным ограничением импорта трубопровода в Европу является обеспокоенность по поводу зависимости от России в отношении газа и страх перед повторением кризиса 2009 г.

Решить такую проблему можно двумя способами: строительство обходных трубопроводов с целью устранения транзитных рисков — в этом отношении Россия продолжает реализовывать дальнейшие крупномасштабные трубопроводные проекты в Европу, такие как проект Северный поток-2 с пропускной способностью в 55 млрд. м3 в год и двух линий Турецкого потока (пропускная способность каждой — 15,75 млрд. м3 в год) [5, c. 178].

Второй путь — развитие индустрии СПГ, что приведет к более ликвидному и конкурентному рынку, что, в свою очередь, способно снизить напряженность в Европе в ситуации с Россией, и позволяет ОАО «Газпром» в перспективе нарастить свою долю в европейском газопроводном импорте.

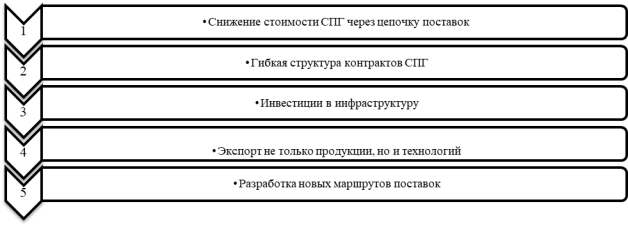

Существует несколько направлений, в которых необходимо развивать индустрию СПГ для достижения наилучших показателей в собственной индустрии и на мировых рынках, а именно (рис. 2.) [5, c. 178].

Рис. 1. Направления развития индустрии СПГ

Важность развития индустрии по сжижению природного газа в Российской Федерации обусловлен политическими и экономическими причинами.

Основным преимуществом СПГ для России является возможность диверсификации направлений экспортных поставок — свойства сжиженного природного газа позволяют транспортировать его по морю на многие тысячи километров, проводить трансокеанские поставки и гибко продавать объемы на рынках с наиболее привлекательными ценами. Перевозка СПГ судами-газовозами обходится дешевле, а протяженность транспортного маршрута, в отличие от прокладки трубы, легко может быть изменена.

Также важным преимуществом экспорта и импорта СПГ является независимость его транспортировки от транзита через территорию третьих стран, что позволяет избавиться экспортерам, как правило, от длительных и тяжелых переговоров по определению транзитных ставок, их согласования и уплаты различных тарифов за использование транзитных систем, а импортеров — от возможных сбоев поставок газа и угрозы его несанкционированного отбора [5, с.180].

Повышение гибкости экспортной политики, диверсификация экспортных маршрутов и рынков сбыта, а также развитие перспективных направлений газового бизнеса являются основными направлениями укрепления конкурентоспособности России на мировом рынке СПГ на долгосрочную перспективу.

Литература:

- Гладков И. С. Внешнеторговые связи Европейского союза и России: актуальные тренды (итоги 2016 года, заглядывая в 2017 год) // Международная экономика. — 2017. — № 4. — С. 59–74.

- Коваленко Т. Е. Роль сжиженного природного газа в диверсификации российского экспорта [Электронный ресурс]. — Открытый доступ: https://cyberleninka.ru/article/n/rol-szhizhennogo-prirodnogo-gaza-v-diversifikatsii-rossiyskogo-eksporta (Дата обращения: 25.04.2020).

- Разумова М. Ю., Шарощенко И. В., Бондаренко А. Ю. Внутренний рынок сжиженного природного газа: современное состояние, конъюнктурные тенденции [Электронный ресурс]. — Открытый доступ: http://naukovedenie.ru/PDF/133EVN215.pdf (Дата обращения: 30.04.2020).

- Федорова В. А. Роль СПГ в экспортной стратегии России [Электронный ресурс]. — Открытый доступ: https://magazine.neftegaz.ru/articles/rynok/499981-rol-spg-v-eksportnoy-strategii-rossii/ (Дата обращения: 30.04.2020).

- Щеголькова А. А. Экономическая конъюнктура на глобальном рынке сжиженного природного газа // Экономика и бизнес. — 2019. — № 10. — С. 177–184.