Мировой рынок природного газа среди энергоносителей один из наиболее динамично развивающихся. Так в течение последних 20 лет прирост добычи и потребления газа в мире составил более 70 %. По запасам газа Россия занимает первое место в мире, а по добыче газа — второе после США (17,3 %).

Мировой спрос на газ должен вырасти на 40 % до 2040 г. Основными потребителями российского газа будут не только страны Европы, но и азиатский рынок, прежде всего, Китай и Индия. Этому росту будет способствовать строительство новых трубопроводов и развитие технологий по добыче и перевозке сжиженного природного газа (СПГ). Рынок СПГ растет намного быстрее всех остальных направлений газового бизнеса. Это связано с усилением экологический требований, уменьшением выбросов в атмосферу при сжигании топлива, переходом с угля на газ в городском отоплении.

Согласно энергетической стратегии России на период до 2035 г. инвестиции в топливно-энергетический комплекс (ТЭК) выступают важнейшим фактором социально-экономического развития страны, а также обеспечивают существенный импульс развития высокотехнологических отраслей промышленности страны [1].

Газовая отрасль вписывается в общую ресурсно-инновационную стратегию развития страны, цель которой за счет занятых в области использования природно-ресурсного потенциала государства предприятий стимулировать качественное развитие инновационных процессов смежных и обслуживающих отраслей экономики и, как следствие, обеспечить ускоренное развитие инновационной деятельности в стране.

В настоящее время российская газовая отрасль представлена совокупностью предприятий и производственных комплексов, технологически, экономически и организационно связанных между собой, которые охватывают систему процессов, таких как разведка месторождений на суше и морском шельфе, их эксплуатацию, переработку, а также хранение природного газа, его транспортировку по газопроводам и в конечном итоге его использование в различных отраслях экономики [2].

Природный газ активно используется в различных сферах деятельности, а по мнению большинства экспертов в долгосрочной перспективе будет использоваться всё в больших объемах, т.к. этому способствует экологичность газа как топлива, его транспортабельность и возможность хранения в сжиженном виде.

В настоящее время экспертами, как правило, составляются прогнозы развития газовой отрасли на период не более 3 лет, при этом при текущем уровне регулируемых цен на газ, который сложился в последние годы и при наличии профицита мощностей добычи, оцениваемый рядом специалистов в 100–150 млрд м3 в год, в газовой отрасли России все достаточно стабильно.

Наиболее крупным риском для газодобычи в этой связи выступает потенциал энергосбережения и возобновляемой энергии (ВИЭ) в РФ, который по некоторым оценкам, составляет 50–60 млрд м3. Также следует принимать во внимание намерения некоторых развитых стран Европы и развивающихся стран, таких как Китай, делать упор на концепцию низкоуглеродной экономики. В то же время при текущих ценах на газовом рынке реализация такого сценария в среднесрочной перспективе маловероятна, и по оценкам некоторых экспертов до 2035 г. газ будет значимым элементом мировой системы газоснабжения.

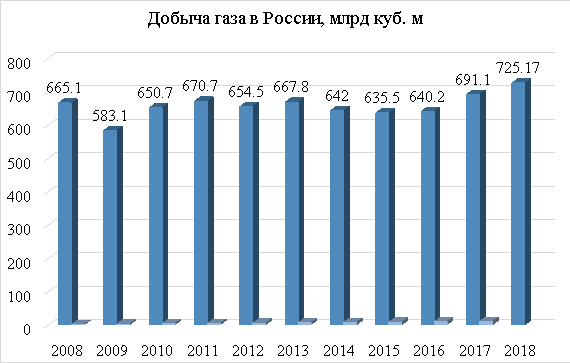

По итогам 2018 г. суммарная добыча как природного, так и попутного газа в России составила 733 млрд куб. м, что составило рост на 8 % (50,9 млрд м3) по отношению к 2017 г., в котором этот показатель составил 692,1 млрд куб. м. Динамика добычи газа за последние десять лет представлена на рисунке 1 [6].

Рис. 1. Динамика добычи природного и попутного газа в России

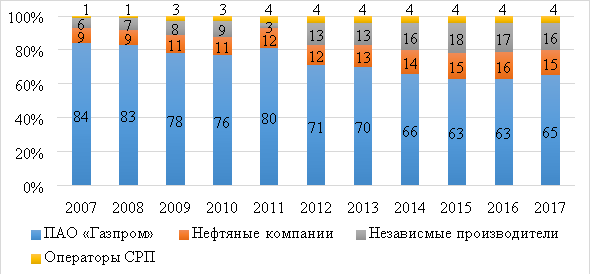

Добыча природного газа в России согласно данным Министерства энергетики РФ по состоянию на 2018 г. осуществлялась 254 предприятиями, к которым относятся 144 нефтегазоперерабатывающие независимые компании, 85 входящих в состав вертикально-интегрированных нефтяных холдингов предприятий, 15 дочерних компаний в группе Газпром, 7 структурных подразделений компании НОВАТЭК, а также 3 предприятия, работающие на условиях соглашений о разделе продукции — операторы СРП [5].

Общая организационная структура добычи газа в России представлена на рисунке 2.

Рис. 2. Организационная структура добычи газа в России, %

Источник: Институт нефтегазовой геологии и геофизики им. А. А. Трофимука Сибирского отделения РАН

Таким образом, в последние годы сохраняется общая тенденция по сокращению доли добычи «Газпрома» при увеличении производства со стороны нефтяных компаний и независимых производителей. При этом прирост добычи газа в 2017–2018 гг. преимущественно обеспечивался ПАО «Газпром» в виду расширения спроса со стороны ряда стран, на которые ориентирован вводимый в скором времени новый газопровод «Северный поток-2». Вследствие этого, в 2018 г. были обеспечены рекордные поставки газа в Европу.

Тенденция на рост спроса на российский газ как на европейском, так и на азиатском рынках ставит вопрос развития газовой инфраструктуры страны в соответствии со спросом. Так в рамках VIII Петербургского международного газового форума коммерческий директор Uniper SE Мартин Kиф подчеркнул, что рост цен на газ на фоне существенного роста его потребления, свидетельствует о постепенном процессе замещения поколения нефти и завоевание газом все новых рынков. Как следствие, для обеспечения безопасности и устойчивости поставок, а также для поддержания конкурентной цены требуется развитие современной инфраструктуры отрасли [3].

По словам Д. Акиншина — руководителя геохимического подразделения компании Vygon Consulting, которая является независимым национальным отраслевым консультантом по вопросам развития ТЭК России, в настоящее время в России существуют следующие перспективные направления развития газопереработки и газохимии:

– при сохранении роста нефтехимических мощностей в области газопереработки основной вектор развития — углубление извлечения ценных компонентов (в первую очередь, этана);

– относительно газохимии комплексно можно говорить о строительстве крупнотоннажных экспортно-ориентированных производств.

Для роста потребления внутри станы нефтегазохимия является перспективной отраслью. При этом, потенциал заключается в двух основных направлениях: доизвлечении «жирных» компонентов природного газа, что поможет не только монетизировать ресурс, который имеет доступ к рынку, но и дать импульс к развитию российской газопереработки.

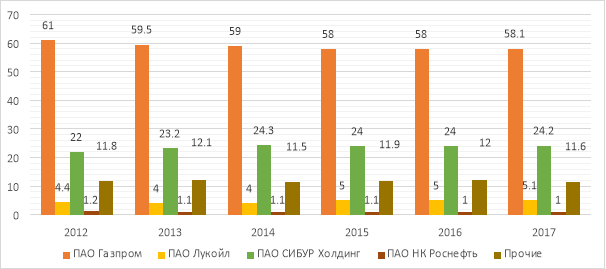

В настоящее время структура переработки газа в России в разрезе осуществляющих переработку компаний имеет следующий вид (Рис. 3).

Рис. 3. Организационная структура переработки газа в России, %

Источник: Институт нефтегазовой геологии и геофизики им. А. А. Трофимука Сибирского отделения РАН

Перспективы развития газохимии в России обусловлены двумя основными конкурентными преимуществами: во-первых, низкой стоимостью сырья в метанольной отрасли, а во-вторых, растущим мировым спросом, в первую очередь за счет Китая, который является не только самым крупным потребителем и импортером товара, но и заключает в себе основной потенциал роста, обеспеченный развитием производства. Эксперты оценивают в перспективе рост мирового рынка метанола на 5–7 % в год в ближайшие 7–10 лет.

Так Газпром рассчитывает на рост мирового спроса на газ до 2025 г. на 17 %, при этом около 30 % этого роста буде обеспечено именно за счет Китая, где часть спроса покрывается поставками сжиженного природного газа, но при этом рост спроса в последние годы составил 15,3 % в 2017 г. и 17,5 % в 2018 г. В то же время ключевым рынком для Газпрома остается Европа, а объем поставок в 2018 г. достиг рекордных 200,8 млрд куб. м, что составляет максимальное суммарное годовое количество по всем контрактам компании на поставки на рынок Европы. Указанные значения свидетельствуют о формировании рынка продавца на европейском газовом рынке при сохранении роста спроса. В этой связи на фоне востребованности действующего газопровода «Северный поток», начало поставок по «Северный поток-2» в 2020 г., продолжение строительства «Турецкий поток», введение в конце 2019 г. в эксплуатацию «Сила Сибири», при наличии ресурсной базы в 35 трлн куб. м позволит удовлетворить спрос как на внутреннем рынке, так и на европейском и азиатском рынках [3].

Общая структура экспорта трубопроводного газа из России представлена в таблице 1.

Таблица 1

Структура экспорта трубопроводного газа из РФ, млрд м3

|

Регион / год |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Европа |

155,3 |

138,5 |

161,5 |

146,6 |

158,6 |

178,3 |

192,2 |

|

в т. ч. Западная |

115,9 |

105,5 |

127,1 |

117,9 |

130,1 |

146,2 |

156 |

|

Центральная Европа |

39,4 |

33 |

34,4 |

28,7 |

28,5 |

32,1 |

36,3 |

|

СНГ |

71,1 |

64,4 |

56,1 |

44,9 |

37,6 |

31,4 |

33,6 |

|

Всего |

226,4 |

202,9 |

217,6 |

191,4 |

196,2 |

209,7 |

225,9 |

При этом следует обратить внимание на то, что стратегической уязвимостью газовой отрасли является зависимость как от транспортных коридоров, так и от стран-потребителей, которые являются в основном монополистами: Германия, Турция, Китай. Как следствие, около 20 % всех капвложений в газовой отрасли, которые определяют в том числе направления развития всей отрасли, находится в зависимости от спроса со стороны указанных стран [4].

Таким образом, газовая отрасль способствует развитию российской экономики, наполняемости бюджета, реализации инновационных разработок и стимулирует развитие смежных отраслей.

Литература:

- Проект энергетической стратегии России на период до 2035 года // Официальный сайт Министерства энергетики РФ. Режим доступа: https://minenergo.gov.ru/system/download-pdf/1920/69055 (дата обращения: 18.04.2019 г.).

- Бочкарева А. С., Хотина Ю. В. К вопросу становления и развития газовой отрасли в российской империи // Научные труды Кубанского государственного технологического университета. 2015. № 13. С. 49–60.

- Блестящее будущее, большой потенциал: на пленарном заседании ПМГФ оценили роль газа // Материалы VIII Петербургского международного газового форума. Режим доступа: https://gas-forum.ru/publications/05.10.18/5bb7807f4cd8063059acc50b/?s=5979b8c5bc788efd6b19394b (дата обращения: 22.04.2018).

- За краем нефтегазового горизонта / Е. Огородников, М. Ремизов // «Эксперт» № 42 (1093). Режим доступа: http://expert.ru/expert/2018/42/za-kraem-neftegazovogo-gorizonta/ (дата обращения: 08.05.2019).

- Основные показатели газовой отрасли // Официальный сайт Министерства энергетики РФ. Режим доступа: https://minenergo.gov.ru/system/download-pdf/1920/69055 (дата обращения: 14.04.2019 г.).

- Добыча газа в России в 2018 году составила рекордные 733 млрд куб. м // ТАСС, информационное агентство. Режим доступа: https://tass.ru/ekonomika/5952085 (дата обращения: 14.04.2019 г.)