Ключевые слова: финансовые результаты, прибыль, выручка, рентабельность.

Получение прибыли считается главной целью работы любой коммерческой организации. С одной стороны, прибыль — основной источник производственного и социального развития предприятия. С другой стороны, она служит основой наполнения государственного бюджета. Таким образом, в увеличении прибыли заинтересована как организация, так и государство, а в информации о финансовых результатах нуждается широкий круг заинтересованных лиц.

Объектом исследования является АО «Стойленский ГОК». Стойленский горно-обогатительный комбинат — одно из ведущих предприятий России по объему производства сырья для черной металлургии. Образован в 1961 году в городе Старый Оскол Белгородской области. Занимается разработкой Стойленского месторождения Курской магнитной аномалии. Основная продукция комбината — концентрат железорудный агломерационный, руда железная агломерационная, железорудные окатыши, а также нерудная продукция: щебень из плотных горных пород, щебеночно-песчаная смесь, песок природный.

Проанализируем основные показатели, характеризующие финансовые результаты комбината. В таблице 1 проведен анализ динамки факторов формирования чистой прибыли.

Выручка от продаж за исследуемый период имела тенденцию к росту. Сравнивая результативные показатели за 2016 и 2017 гг. видим, что объем продаж вырос на 41 %, а в 2018 г. было реализовано сырья, продукции, товаров, услуг и работ больше на 38 %, т. е. рост выручки замедлился, несмотря на больший абсолютный прирост.

Таблица 1

Анализ динамки факторов формирования чистой прибыли АО «Стойленский ГОК»

|

Наименование показателей |

Сумма, тыс. руб. |

Темпы роста,% |

|||

|

2016г. |

2017г. |

2018г. |

2017 к 2016 |

2018 к 2017 |

|

|

Выручка |

37498910 |

52774377 |

72816201 |

140,74 |

137,98 |

|

Себестоимость |

13458182 |

19602338 |

22602847 |

145,65 |

115,31 |

|

Валовая прибыль |

24040728 |

33172039 |

50213354 |

137,98 |

151,37 |

|

Коммерческие расходы |

4486446 |

457059 |

387869 |

10,19 |

84,86 |

|

Управленческие расходы |

1508940 |

1898829 |

2057400 |

125,84 |

108,35 |

|

Прибыль от продаж |

18045342 |

30816151 |

47768085 |

170,77 |

155,01 |

|

Проценты к получению |

854473 |

668267 |

1213802 |

78,21 |

181,63 |

|

Проценты к уплате |

4948 |

58654 |

76847 |

1185,41 |

131,02 |

|

Доходы от участия в других организациях |

35026 |

7461 |

58000 |

21,30 |

777,38 |

|

Прочие доходы |

41629537 |

528661 |

6657555 |

1,27 |

1259,32 |

|

Прочие расходы |

44874936 |

2553413 |

836803 |

5,69 |

32,77 |

|

Прибыль до налогообложения |

15684494 |

29408473 |

54783792 |

187,50 |

186,29 |

|

Текущий налог на прибыль |

2882021 |

4519547 |

10885418 |

156,82 |

240,85 |

|

В том числе постоянные налоговые обязательства (активы) |

3127 |

19241 |

7918 |

615,32 |

41,15 |

|

Изменение отложенных налоговых обязательств |

-267891 |

-1390078 |

-153211 |

518,9 |

11,02 |

|

Изменение отложенных налоговых активов |

9886 |

8689 |

89789 |

87,89 |

1033,36 |

|

Прочее |

338169 |

7892 |

-1664 |

2,33 |

– |

|

Чистая прибыль |

12882637 |

23515429 |

43833288 |

182,54 |

186,40 |

Наибольший удельный вес в выручке АО «Стойленский ГОК» составляет выручка от продаж продукции в РФ, и с каждым годом данный показатель растет. Так, в 2016 году он составила 84 % от всех поступлений, в 2017 и 2018 гг. — 99,8 %. Следует отметить, что предприятие с 2017 г. практически отказалось от экспорта продукции. В 2016 году экспортировалось 15,5 % добытого сырья, в 2017 и 2018 году экспорт составил менее 0,1 %.

Величина себестоимости также росла. Так, в 2017 году затраты от основной деятельности возросли на 45,6 %, при этом темп роста затрат превышал темп роста выручки. В 2018 году себестоимость продолжала расти, однако темп ее роста был значительно ниже темпа роста выручки.

Основным фактором, обусловившим рост валовой прибыли, выступает наращивание объемов продаж. В целом за исследуемый период валовая прибыль возросла более чем в 2 раза.

Коммерческие расходы АО «Стойленский ГОК» имели тенденцию к снижению, в 2017 году произошло снижение в 9,8 раза в результате перенесения части косвенных затрат в прямые, в 2018 году данные расходы также снизились на 15 %.

Управленческие расходы АО «Стойленский ГОК» росли на протяжении всего анализируемого периода. В 2017 году их увеличение в сравнении с 2016 годом составило 26 %, в 2018 году в сравнении с 2017 годом — 8 %, что свидетельствует о росте затрат на управление предприятием в абсолютном выражении при замедлении скорости роста.

Опережающие темпы роста выручки по сравнению с темпами роста расходов обусловили рост прибыли от продаж, однако в 2018 г. темп роста снизился по сравнению с 2017 г.

В 2017 году наблюдалось снижение прочих доходов в связи с отражением по статье «Продажа валюты» свернутого сальдо. В 2018 году прочие доходы возросли практически в 13 раз в сравнении с 2017 годом. Наибольший доход в 2018 году сложился в результате пересчета курсовых разниц по валютным средствам. Данная статья составляет 92 % от всех прочих поступлений. Прочие расходы в АО «Стойленский ГОК» на протяжении всего исследуемого периода снижались.

Прибыль до налогообложения АО «Стойленский ГОК» росла, в 2017 г. по сравнению с 2016 г. увеличение составило 87,5 %, в 2018 г. по сравнению с 2017 г. — 86,3 %. Увеличение прибыли до налогообложения способствовало росту чистой прибыли.

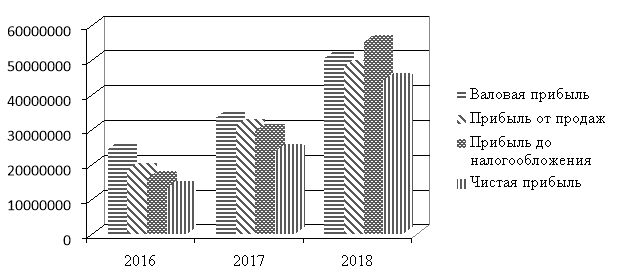

Динамику различных видов прибылей комбината за 2016–2018 гг. представим на рисунке 1.

Рис. 1. Динамика показателей прибыли АО «Стойленский ГОК»

Далее проведем качественную оценку прибыли АО «Стойленский ГОК» путем сравнения изменения темпов роста прибыли от продаж (ТрПП) с темпами роста прибыли до налогообложения (ТрПН) и темпов роста выручки (TpВ) с темпами роста полной себестоимости (затрат по основной деятельности с учетом управленческих и коммерческих расходов) (TpЗ). Считается, что экономический субъект работает в текущем периоде эффективно, если выполняются следующие соотношения:

ТрПП > ТрПН TpВ > TpЗ.

Показатели для сравнения приведены в таблице 2:

Таблица 2

Темпы роста показателей финансовых результатов АО «Стойленский ГОК»

|

Показатели |

Темпы роста,% |

|

|

2017г. |

2018г. |

|

|

Прибыль от продаж |

170,8 |

155,1 |

|

Прибыль до налогообложения |

187,5 |

186,3 |

|

Выручка |

140,7 |

138,0 |

|

Полная себестоимость |

112,8 |

114,1 |

Первое условие ни в 2017 г., ни в 2018 г. не выполняется, это говорит о том, что качество формирования прибыли ухудшается.

Эффективность деятельности традиционно оценивается с помощью относительных показателей. В таблице 3 приведены две группы показателей рентабельности, характеризующих прибыльность основной деятельности и эффективность использования капитала.

Таблица 3

Показатели рентабельности АО «Стойленский ГОК»

|

Показатели |

2016г. |

2017г. |

2018г. |

|

Рентабельность продаж, % |

48,1 |

58,4 |

65,6 |

|

Рентабельность затрат, % |

92,8 |

140,3 |

190,7 |

|

Рентабельность активов (капитала), % |

13,25 |

24,18 |

45,07 |

|

Рентабельность собственного капитала, % |

15,92 |

31,6 |

43,73 |

Положительная динамика и достаточно высокие абсолютные значения всех показателей рентабельности позволяют сделать вывод об эффективности деятельности комбината, однако для сохранения положительных тенденций необходимо изыскивать дополнительные резервы роста прибыли.

В качестве направлений увеличения доходов, сокращения расходов и, как следствие, роста прибыли АО «Стойленский ГОК» можно порекомендовать следующие:

стимулирование продаж;

расширение продуктового предложения;

совершенствование системы отношений с поставщиками;

улучшение качества продукции и реализация ее на более выгодных рынках сбыта;

повышение эффективности использования производственных ресурсов (рост производительности труда, сокращение простоев оборудования и т. п.).

На Фабрике окомкования Стойленского ГОК значительным резервом увеличения объема выпуска продукции и, следовательно, выручки от продаж является сокращение простоев оборудования. Простои оборудования являются одним из главных видов потерь, которые приводят к сокращению производства продукции и, как следствие, к невыполнению плана производства, к срыву сроков поставки продукции.

В 2018 году на Фабрике окомкования было выявлено 8,37 машино-часов неплановых простоев обжиговой машины в результате поломки конвейера КР01-АР005, причиной остановки работы которого послужил недостаточный угол наклона сходного листа (65°), что не обеспечивало равномерную укладку просыпи сырых окатышей. Предлагаем снизить неплановые простои обжиговой машины за счет обеспечения стабильной работы конвейера путём изменения угла наклона сходного листа до 75°.

Расчет возможного прироста выручки от продаж за счет устранения непланового простоя представлен в таблице 4.

Таблица 4

Расчет возможного прироста выручки от продаж за счет сокращения простоев обжиговой машины на Фабрике окомкования АО «Стойленский ГОК»

|

Показатели |

Значения |

|

Возможное увеличение отработанных машино-часов |

8,37 |

|

Производительность оборудования, т/ч |

845,5 |

|

Объем дополнительной продукции вследствие сокращения неплановых простоев, т |

7 076,83 |

|

Среднегодовая стоимость 1 тонны окатышей, руб. |

5 566,4 |

|

Прирост выручки от продаж за счет сокращения простоев обжиговой машины, тыс. руб. |

39 392,49 |

Таким образом, возможный прирост выручки от продаж составит более 39 млн руб.

Литература:

- Ендовицкий Д. А. Финансовый анализ: учебник / Д. А. Ендовицкий, Н. П. Любушин, Н. Э. Бабичева. — Москва: КНОРУС, 2016. — 300 с.

- Методика финансового анализа деятельности коммерческих организаций: практическое пособие / А. Д. Шеремет, Е. В. Негашев. — 2-е изд., перераб. и доп. — Москва: ИНФРА-М, 2020. — 208 с.

- Пожидаева Т. А. Анализ финансовой отчетности: учебное пособие / Т. А. Пожидаева.– М.: КНОРУС, 2016.– 319 с.