Данная статья посвящена рассмотрению актуальных вопросов оценки дебиторской задолженности организаций. Раскрыта сущность дебиторской задолженности и ее особенности. Определены факторы, влияющие на стоимость дебиторской задолженности.

Ключевые слова: дебиторская задолженность, обязательства, оценка, рыночная стоимость, факторы стоимости.

На современном этапе любая организация в определенный период времени начинает искать дополнительные способы продажи и сбыта продукции. Одним из самых эффективных методов, как показывает практика, является продажа продукции или оказание услуг с отсрочкой платежа, т. е. факт передачи товара / услуги не совпадает с фактом оплаты. Это приводит к накоплению сумм дебиторской задолженности на счетах организаций.

Дебиторская задолженность образуется вследствие невозврата в срок сумм подотчетными лицами, неоплаты сумм за товары, работы, услуги по договорам с контрагентами, переплаты налогов и страховых взносов, задолженности учредителей по внесению взносов в уставный капитал и прочих оснований. Также к дебиторской задолженности относятся суммы по претензиям и спорным обязательствам [4, с. 34].

По мнению А. Ю. Перевозкиной, дебиторская задолженность представляет собой «финансовое обязательство в пользу компании, возникающее из-за отсрочки платежа или неуплаты по расчетам за товары, работы, услуги» [2, с. 343].

Дебиторская задолженность может быть рассмотрена со следующих позиций как:

– способ погашения кредиторской задолженности;

– часть продукции, товаров, проданных покупателям, но не оплаченных на данный момент;

– часть оборотных активов организации, финансируемых как за счет собственных, так и заемных источников.

В настоящее время одной из важнейших проблем является эффективное управление дебиторской задолженностью. Неэффективное управление обязательствами дебиторов может привести организацию к банкротству, поскольку бесконтрольный рост неоплаченных дебиторами сумм по договорам приводит к сокращению собственных ресурсов компании, необходимых для осуществления финансово-хозяйственной деятельности организации и к снижению ее платежеспособности. Эффективное же управление дебиторской задолженностью позволяет увеличить выручку и чистую прибыль.

Безусловно, эффективная работа с дебиторами позволяет ускорить погашение дебиторской задолженности. Однако это не единственный способ пополнения остатков на расчетных счетах и в кассе организации. Пополнение средств возможно и без прямого погашения дебиторской задолженности. На практике это можно реализовать с помощью переуступки прав требований долга. В соответствии со ст. 382 ч.1. Гражданского кодекса РФ «право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона» [1].

Однако в данном случае возникает вопрос: какова рыночная стоимость дебиторской задолженности и за сколько ее можно продать третьему лицу?

С правовой точки зрения этот вопрос можно решить на основе Федерального закона от 29.07.1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В настоящее время имеется около десятка различных методик оценки дебиторской задолженности, которые могут быть применены оценщиками при определении рыночной стоимости.

В основном при оценке стоимости дебиторской задолженности используется механизм дисконтирования. Основное различие имеющихся методик оценки заключается в способе определения ставки и периода дисконтирования.

В методике М. В. Круглова при стопроцентной вероятности погашения долга ставка дисконтирования соответствует безрисковой ставке, которую можно определить на основе ставки по кривой бескупонной доходности. Ю. В. Козырь использует в своей методике дифференцированный подход к определению номинальной стоимости суммы дебиторской задолженности. Так, например, для сомнительной задолженности ставку дисконтирования определять на основе премии за различные риски и безрисковой ставки, а для текущей дебиторской задолженности — на основе средней процентной ставки по депозитам и по кредитам [3, с. 58].

Следовательно, можно сделать вывод о неоднозначности подходов к определению ставки и периода дисконтирования дебиторской задолженности, что является проблемой оценки стоимости дебиторской задолженности организаций.

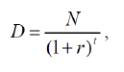

Общепринятая формула оценки рыночной стоимости дебиторской задолженности имеет следующий вид:

где N — номинальная стоимость дебиторской задолженности;

r — ставка дисконта;

t — прогнозируемый срок поступления платежа.

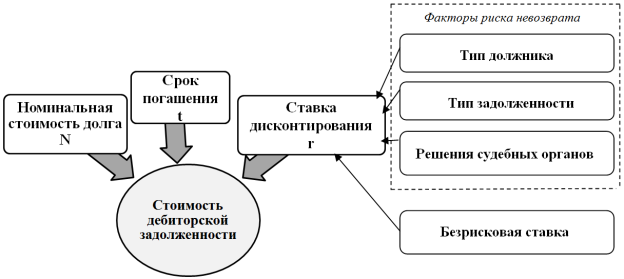

Исходя из этого, на рыночную стоимость дебиторской задолженности оказывают действие следующие факторы (рис. 1).

Рис. 1. Факторы стоимости дебиторской задолженности

Наиболее надежная основа расчета имеется у фактора «номинальная стоимость долга», поскольку она зафиксирована условиями договора (или иными аналогичными документами).

При проведении оценки рыночной стоимости дебиторской задолженности гораздо сложнее определение сроков погашения долга и оценка риска невозврата, который учитывается ставкой дисконтирования.

Проблематичность прогнозирования срока погашения (возврата) дебиторской задолженности объясняется действием следующих факторов:

- Дебиторская задолженность имеет разные основания возникновения и, следовательно, отражается на разных счетах бухгалтерского учета.

- Погашение дебиторской задолженности не обязательно будет осуществляться в сроки, предусмотренные договором.

- Должником может являться предприятие, находящееся в процедуре банкротства.

Важной проблемой, с которой сталкиваются российские оценщики в своей практике, является отсутствие (или небольшое количество) финансовой и бухгалтерской информации, расшифровок о дебиторах, позволяющей оценить риски возврата задолженности.

Таким образом, дебиторская задолженность является специфическим активом организации, что предопределяет методические проблемы при оценке ее рыночной стоимости. Проведенное исследование является теоретической основой проведения оценки рыночной стоимости дебиторской задолженности. Выявленные факторы стоимости дебиторской задолженности могут быть положены в основу методики оценки стоимости дебиторской задолженности.

Литература:

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 16.12.2019 г.) // Правовая справочно-информационная система «Консультант плюс». [Электронный ресурс]. — Режим доступа: http://www.consultant.ru

- Перевозкина, А.Ю. Способы управления дебиторской задолженностью / А. Ю. Перевозкина // Скиф. Вопросы студенческой науки. — 2019. — № 6 (34). — С. 343–348.

- Симионова, Н. Е. Рыночная оценка дебиторской задолженности строительных организаций: подходы, методы, факторы стоимости / Н. Е. Симионова, Р. Ю. Симионов // Недвижимость: экономика, управление. — 2019. — No 1. — С. 56–61.

- Сутягин, В.Ю. Факторы стоимости дебиторской задолженности: сроки погашения и риски невозврата долга / В. Ю. Сутягин, М. В. Беспалов // Финансовая аналитика: проблемы и решения. — 2018. — № 38 (320). — С. 34–49.