В данной статье рассмотрена характеристика аудиторских доказательств при аудите товаров. Описаны рабочие документы аудитора при проведении аудита товаров. Рассмотрены методические приемы аудита товаров.

Ключевые слова: товары, аудит, аудиторские доказательства, методические приемы, товарно-транспортная накладная, счет-фактура, отчет о розничных продажах, инвентаризация.

This article describes the characteristics of audit evidence in the audit of goods. The working documents of the auditor are described during the audit of goods. Methodological methods of audit of goods are considered.

Keywords: goods, audit, audit evidence, teaching methods, waybill, invoice, retail sales report, inventory.

Целью аудита товаров является определение законности и правильности отражения совершенных товарных операций в бухгалтерском учете для установления достоверности финансовой отчетности на торговом предприятии.

Целью написания работы является изучение аудиторских доказательств при аудите товаров и способов их получения. Объектом исследования является предприятие розничной торговли ООО «Пингвин».

Для проведения проверки и получения достоверных результатов аудитор должен собрать на предприятии аудиторские доказательства. На основании аудиторских доказательств формируется мнение о состоянии учета организации.

В соответствии с МСА 500 аудиторские доказательства — информация, используемая аудитором при формировании выводов, на которых основывается аудиторское мнение. Аудиторские доказательства включают как информацию, содержащуюся в данных бухгалтерского учета, на которых основывается финансовая отчетность, так и прочую информацию [1].

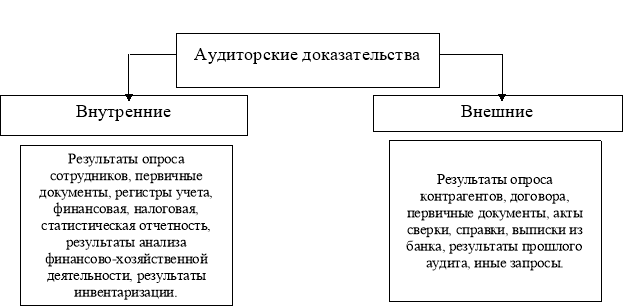

Аудиторские доказательства бывают внутренними и внешними (рис. 1).

Рис. 1. Аудиторские доказательства

Внутренние аудиторские доказательства — это информация, полученная от экономического субъекта в письменном или устном виде.

Внешние аудиторские доказательства — это информация, полученная от третьей стороны в письменном виде (обычно по письменному запросу аудиторской организации) [2].

Аудиторскими доказательствами является информация, полученная в результате осуществления проверки, а также данные, полученные при анализе собранной информации. К внутренним аудиторским доказательствам относятся первичные документы и бухгалтерские регистры, являющиеся основой бухгалтерской отчетности.

Внутренними аудиторскими доказательствами при проведении аудита товаров будут являться следующие документы: договора купли-продажи или поставки товара, доверенности на получение товарно-материальных ценностей, товарные или товарно-транспортные накладные, счет-фактуры, приходные ордера, акты о приёмке товаров, карточки учёта товаров, товарные отчеты, системные балансовые отчеты, отчеты о розничных продажах, инвентаризационные описи, сличительные ведомости, оборотные ведомости, главная книга, бухгалтерская отчетность.

Для проверки поступления товаров аудитор должен изучить условия договоров купли-продажи или поставки товарных ценностей. По данным договора аудитор может получить информацию о номенклатуре и количеству закупаемых товаров, о их стоимости, о условиях поставки. Данную информацию аудитор будет использовать при проверке наличия или движения указанных товаров, а также при проверке правильности отражения фактической стоимости приобретенных запасов в учете.

Документом, подтверждающим получение товара, является товарная или товарно-транспортная накладная. На основании товарной накладной, аудитор может выяснить номенклатуру, количество и стоимость товаров, полученные от поставщика. В ходе проверки аудитор должен проверить правильность заполнения товарной накладной, наличие всех необходимых реквизитов, подписей и печатей. Если договором предусмотрен самовывоз товаров, то должны быть соответствующие правильно заполненные доверенности на получение материальных ценностей.

К товарной накладной в обязательном порядке должен быть приложен счет фактура (если поставщик плательщик НДС). С помощью счет-фактуры аудитор определяет сумму входящего налога на добавленную стоимость, и проверяет отражение налога в учете организации. Согласно ст. 168 НК РФ счет-фактура должен быть выставлен не позднее 5 дней со дня отгрузки товара, иначе налог не будет подлежать вычету. Следовательно, аудитор должен проверить соответствие дат товарной накладной и счет-фактуры.

Для проверки оформления приёма и оприходования приобретенных товаров, аудитор проверяет выписанные приходные ордера (форма М-4). Так как приходный ордер служит основанием подтверждения соответствия данных отраженных в товарной накладной, то аудитор, на основании приходного ордера проверяет фактическое наличие поставленных товаров. Если товары уже были отпущены на реализацию, то через карточку учета материалов отслеживается их движение. Приходный ордер должен быть правильно заполнен, и иметь подписи материально-ответственных лиц.

Если данные товарной накладной не совпадают с фактическими данными поставки, т. е. несовпадение в ассортименте, количестве и качестве товаров, материально-ответственное лицо оформляет акт о приемке товаров, в котором подробно описывает все выявленные недостатки. Данный первичный документ должен быть подписан всеми членами приемочной комиссии, и утвержден руководителем предприятия. Аудитор в данном случае проверяет наличие всех заполненных реквизитов и данных о поставке. Сверяет данные акта с данными бухгалтерского учета.

Для проверки внутреннего перемещения производственных запасов аудитору необходимо ознакомится с требованиями-накладными (форма М-11). Данный документ служат основанием для отпуска товаров на бар. Сравнить данные о перемещении можно с помощью карточек учета товаров, в которых делаются пометки о движении товаров, либо с данными бухгалтерского учета. Аудитор проверяет накладные на правильность заполнения, расчета, и наличия подписей материально-ответственных лиц.

Для проверки реализации товаров в общественном питании аудитору необходимо проверить кассовые чеки и балансовые системные отчеты предприятия, в которых перечислены продажи товаров за день. Указывается наименование товара (с указанием литража), количество, и сумма реализации. Согласно данного отчета аудитор проверит созданный в программе 1С Бухгалтерия отчет о розничных продажах, куда переносятся все данные с чека. Чтобы перепроверить соответствует ли сумма, указанная в чеке, сумме, отраженной в налоговом органе, необходимо зайти на специальный сайт кассовых аппаратов, где отражается вся информация, передаваемая в налоговый орган.

Данные, которые указываются во всех вышеперечисленных документах, должны быть отражены в карточке учета товаров. Т. е. аудитор должен сравнивать данные о приходе расходе товаров с данными карточки учета. Данная карточка должна вестись по каждому наименованию, сорту, марке и прочим признакам. Проверяется правильность заполнения и отражения данных, и наличие подписи материально-ответственного лица.

В качестве аудиторских доказательств также выступают инвентаризационные описи (форма ИНВ-3) и сличительные ведомости (форма ИНВ-19). С помощью данных документов аудитор может проверить насколько полно проводится проверка фактического наличия имущества на предприятии. Проверке подлежит и правильность заполнения данных документов. Далее аудитор проверяет наличие заполненной информации о предприятии. Тщательной проверке подлежат данные таблицы, заполненной в процессе инвентаризации. Аудитором обязательно проверяется наличие подписей всех членов комиссии и материально-ответственных лиц. Сличительные ведомости (при их наличии) проверяются на соответствие данных инвентаризационных описей.

На основании карточек учета товаров, бухгалтер, ежемесячно, составляет оборотные ведомости по учету товаров. Целью аудитора является арифметическая проверка данных ведомостей. Также аудитор должен проверить, все ли товары указаны, правильно ли отражена информация о их движении. Проверка оборотных ведомостей позволит аудитору выявить недостатки итоговых значений финансовой отчетности.

Внешними аудиторскими доказательствами являются документы, запрошенные у третьих лиц. Например, у поставщиков могут запрашиваться договора на поставку товаров, товарные накладные, товарно-транспортные накладные, счета-фактуры, акты сверки с целью подтверждения данных, предоставленных аудируемым предприятием.

Аудиторские доказательства могут быть получены при помощи следующих методов:

Органолептические методы — это проверка количественного и качественного состояния объектов, которое устанавливается путем обследования, осмотра, обмера, пересчета, взвешивания, лабораторного анализа, наблюдения и других способов проверки фактического состояния активов [3].

Документальные способы проверки — это проверка документов и записей в виде исследования документов, формальной и арифметической проверки, нормативной (юридическая) оценки, логической, встречной и взаимной проверки, оценки законности и обоснованности хозяйственных операций по данным корреспонденции счетов бухгалтерского учета [3].

Расчетно-аналитические методы — это оценка финансовых показателей с помощью изучения возможных зависимостей между ними путем использования статистических расчетов, экономико-математических методов, экономического анализа [3].

Литература:

- Приказ Минфина РФ от 24.10.2016 № 192н Международный стандарт аудита 500 «Аудиторские доказательства».

- Рогуленко, Т. М. Основы аудита: учеб. для вузов / Т. М. Рогуленко, С. В. Пономарева; Рос. акад. образования; Моск. психолого-соц. ин-т.- 3-е изд. — М: Флинта: МПСИ, 2010. — 509 с.

- Шеремет, А. Д. Аудит: Учебник / А. Д. Шеремет, В. П. Суйц. — 6-e изд. — М.: НИЦ ИНФРА-М, 2014. — 352 с.