В экономики современной России все более остро ставится вопрос о необходимости активного участия кредитных организаций в удовлетворении инвестиционного спроса через реализацию инвестиционных банковских кредитов. При этом наличие высокого уровня рисков, сопутствующих осуществлению инвестиционных проектов в Российской Федерации, является одним из основных сдерживающих факторов участия кредитных организаций в инвестиционной деятельности, а так же требует развития методов их регулирования.

Реализация эффективных инвестиционных проектов в целях создания новых производственных фондов, а так же для модернизации действующих производств является залогом преодоления кризисных явлений, имеющих место со второй половины 2008 года. Проводя анализ состояния инвестиционной деятельности в Российской Федерации, банковского сектора российской экономики и банковского финансирования инвестиционных проектов 2007-2009 годов, можно сказать, что кредиты отечественных банков находятся на недостаточно высоком уровне (табл. 1).

Таблица 1

Инвестиции в основной капитал по источникам финансирования [5]

|

Показатели |

2007 |

2008 |

2009 | |||

|

млрд. руб. |

% к итогу |

млрд.руб. |

% к итогу |

млрд.руб. |

% к итогу | |

|

Инвестиции в основной капитал-всего |

5217,2 |

100 |

6710,3 |

100 |

6072,4 |

100 |

|

Собственные средства, всего |

2105,0 |

40,4 |

2653,4 |

39,5 |

2254,7 |

37,1 |

|

Из них: Прибыль амортизация |

1010,1 920,0 |

19,4 17,6 |

1240,1 1161,3 |

18,5 17,3 |

972,5 1103,0 |

16,0 18,2 |

|

Привлеченные средства, всего |

3112,1 |

59,6 |

4056.9 |

60,5 |

3817,7 |

62,9 |

|

Из них: Кредиты банков Кредиты иностранных банков |

544,0 86,9 |

10,4 1,7 |

791,9 198,1 |

11,8 3,0 |

622,8 195,2 |

10,3 3,2 |

|

Заемные средства других организаций |

370,4 |

7,1 |

413,5 |

6,2 |

448,3 |

7,4 |

|

Бюджетные средства |

1119,0 |

21,5 |

1404,7 |

20,9 |

1321,1 |

21,8 |

|

Прочие |

1051,5 |

20,1 |

1423,1 |

21,2 |

1404,5 |

23,1 |

В структуре инвестиций в основной капитал кредиты банков составляют 10,4% по итогам 2007 года, 11,8% – по итогам 2008 и 10,3% – 2009 году. Так в структуре привлеченных средств банковское финансирование уступает средствам, полученным из бюджетов различных уровней, а так же от средств вышестоящих организаций, указанных в таблице как прочие, но, несмотря на это, кредиты банков являются одним из основных источников экономического роста. При оценке положительных качеств кредитования следует отметить строго целевое использование средств.

При рассмотрении данных об объемах представленных банками Российской Федерации долгосрочных кредитов предприятиям и организациям за 2007-2010 года, можно сказать, что в 2007-2008 годах в банковской системе наблюдался недостаток долгосрочных ресурсов для инвестиционного кредитования, так доля кредитов, выданных на срок свыше 3 лет в 2007 году была 13,7% к общему объему предоставленных финансовых ресурсов, в 2008 году- 20,0% ,в 2009 доля долгосрочных кредитов увеличивается до 23,2%, а в начале 2010 года достигает 33,0% (табл. 2).

Таблица 2

Динамика объема предоставленных банками РФ долгосрочных кредитов

предприятиям и организациям [6,7]

|

Показатели |

1.01.2007 |

1.01.2008 |

1.01.2009 |

1.01.2010 | ||||

|

1-3 года |

>3 лет |

1-3 года |

>3 лет |

1-3 года |

>3 лет |

1-3 года |

>3 лет | |

|

Кредиты в рублях (в % к общему объему) |

25,6 |

13,7 |

26,8 |

20,0 |

28,8 |

23,2 |

30,3 |

33,0 |

|

Кредиты в валюте (в % к общему объему) |

33,2 |

32,9 |

32,1 |

34,7 |

31,7 |

38,3 |

30,8 |

44,1 |

В конце 2008 года, за счет поддержки государства, были предоставлены значительные объемы денежных средств на долгосрочной основе ведущим банкам Российской Федерации (Банк ВТБ, Сбербанк, Газпромбанк, ВЭБ), они стали реципиентами государственных инвестиций и на них были возложены функции оздоровления экономики. Именно эти кредитные организации выдают порядка половины всех инвестиционных кредитов предприятиям реального сектора экономики. В связи с предоставленными средствами наблюдалось образование свободных долгосрочных ресурсов в банковской сфере, однако лишь у государственных банков, остальные кредитные организации продолжали испытывать трудности текущей ликвидности, а так же страдать от дефицита долгосрочных пассивов.

Мировой финансовый кризис выявил целый ряд проблем современной банковской системы и в качестве одной из них экономисты называют слабые системы управления рисками[3]. Начиная с 2008 года в несколько раз возросли и риски участия кредитных организаций в инвестиционных проектах. Кризисные явления привели к росту просроченной задолженности по предоставленным кредитам. В текущих экономических условиях коммерческие банки начали изменять свою кредитную политику, ужесточая требования, предъявляемые к заемщикам для улучшения качества кредитных портфелей. В это время для банков первостепенной задачей являлась работа по управлению рисками профинансированных и находящихся в реализации инвестиционных проектов, для чего разрабатывались программы антикризисных мер. Нельзя не отметить, что участие банков в высокодоходных операциях кредитования необходимо для улучшения финансовых результатов их деятельности, поскольку с образованием большого объема просроченной задолженности по банковским кредитам и формированием дополнительных резервов на возможные потери по ссудам, уровень прибыли банков резко сократился.

Опыт кредитных организаций в сфере антикризисного управления должен привести к выработке новых методов минимизации рисков и способов поддержки инициаторов инвестиционных проектов.

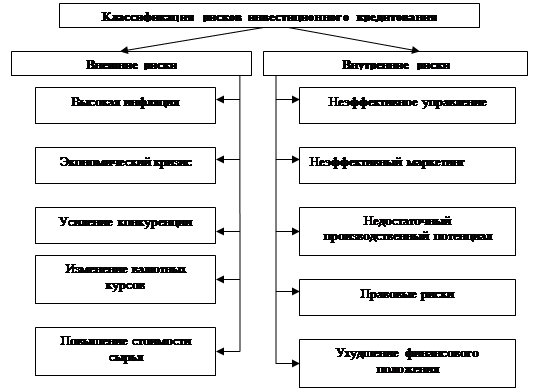

Исследование банковских рисков и проблем управления ими всегда является актуальным, что связано с постоянным увеличением состава рисков, возникающих в процессе деятельности кредитной организации, и усложнением продуктов и услуг[1]. До настоящего времени неясным остается вопрос о внутренних рисках для инвесторов, связанных непосредственно с работой предприятия, поскольку даже в официальных источниках все сведено к одному виду риска- производственно-технологическому (аварии, отказы оборудования) [ 4]. Серьезную угрозу могут представлять для кредитора и предприятия внешние риски, связанные с ухудшением условий для данной сферы деятельности: банкротство подрядчиков по проектированию, экономический кризис, повышение стоимости сырья или энергии, изменение требований потребителей, усиление конкуренции, изменение валютных курсов, высокая инфляция (рис.1).

Рисунок 1- Классификация рисков инвестиционного кредитования

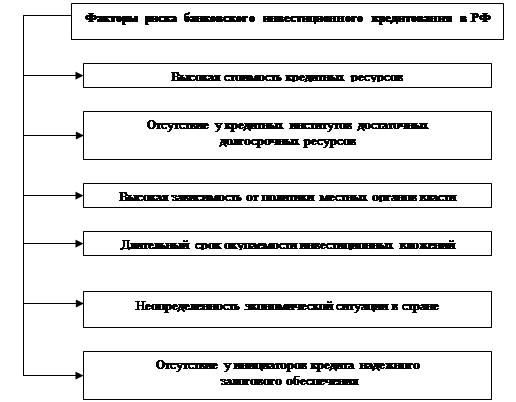

Такая характеристика инвестиционной деятельности, как повышенность рисков, требует особого внимания к этой проблеме со стороны всех участников проекта, как банка, так и заемщиков. Однако банк играет ведущую роль в процессе риск- менеджмента, поскольку капиталовложения кредитной организации значительнее, нежели у инициатора инвестиций; а так же крупные банки имеют большой опыт в анализе экономической эффективности проекта, а так же в других вопросах ведения инвестиционного проекта. Выделим основные факторы риска банковского инвестиционного кредитования, характерные для Российской Федерации (рис.2).

Рисунок 2- Факторы риска банковского инвестиционного кредитования в РФ

На сегодняшний день коммерческие банки решают целый ряд задач по выявлению и минимизации рисков, возникающих при осуществлении инвестиционного кредитования. Однако высокий уровень неопределенности бизнес- среды, в которой реализуются инвестиционные проекты, требует от финансирующих банков усовершенствования качества риск- менеджмента. А как известно, система риск-менеджмента – жизненно необходимый элемент бизнеса, залог конкурентоспособности банка.[ 2]

Кредитные организации, предоставляя услугу кредитования инвестиционного проекта, осуществляют все выделяемые в теории этапы риск-менеджмента, начиная от идентификации рисков при получении заявки на выдачу инвестиционного кредита до оценки результатов снижения рисков в период мониторинга проекта. Но нельзя не заметить, что остается на высоком уровне удельный вес просроченной задолженности, что говорит о необходимости совершенствования процесса управления рисками инвестиционного кредитования.

Для совершенствования риск-менеджмента кредитной организации при осуществлении инвестиционного банковского кредитования следует применить следующие методы минимизации рисков:

1. Выдача резервного (дополнительного) кредита. Предлагаемые метод позволит уменьшить риск недофинансирования инвестиционного проекта для заемщика; а для кредитной организации будет возможность получить дополнительный процентный доход, и сократить возможные временные ресурсы на рассмотрение кредитной организацией заявки о дополнительном финансировании инвестиционного проекта.

2. Необходимо открытие расчетных счетов всех основных участников инвестиционных проектов в банке, осуществляющий финансирование сделки. Это даст возможность отслеживать потоки денежных средств, осуществляемые в ходе реализации инвестиционного проекта, а так же не сможет привести к масштабным затратам ресурсов заемщика и изменению условий финансирования по проекту, в сторону их ужесточения.

3. Заключение договоров на приобретение продукции или услуги проекта поэтапно. Данный метод позволит рассчитать показатели эффективности инвестиций по сделке на основе построения более точного денежного потока от проекта.

4. Рефинансирование инвестиционных затрат по проекту. Основное преимущество данного метода минимизации риска заключается в том, что в качестве обеспечения по обязательствам заемщика могут быть оформлены созданные ранее активы инвестиционного проекта.

5. Внедрение практики управления социальных и экологических рисков проекта. Данный метод поможет предотвратить финансовые потери от реализации социальных, а так же экологических рисков на инвестиционной и эксплуатационной фазах проекта, и положительно сыграет на репутацию кредитной организации. Существует несколько причин, по которым необходимо изучать социальные и экологические риски: во-первых, их реализация может привести к недостижению параметров проекта еще на инвестиционной фазе. Например, невыполнение экологических стандартов в строительстве может явиться причиной задержки ввода в эксплуатацию строящихся объектов, а вследствие чего произойдет возникновение кредитных рисков; во-вторых, по словам российских инвесторов социальные и экологические риски находятся в той области рисков, которые могут привести к недостижению поставленных параметров инвестиционного проекта, но ни как не влияет на возможность/невозможность погашения инвестиционного кредита, однако на сегодняшний день инвестиционный кредит выдается на срок до шести-семи лет, а в случае участия государственных структур, срок может быть увеличен на несколько лет, в связи с этим реализация данных видов риска на эксплуатационной фазе так же может стать причиной невозможности исполнения заемщика своих обязательств перед кредитной организацией.

Внедрение данных методов минимизации инвестиционных рисков будет способствовать более эффективному распределению данных рисков между участниками, а так же усовершенствованию процедуры мониторинга за реализацией системы управления инвестиционными рисками.

Литература:

- Булгакова Л.Н. Экономическая диагностика предприятий при инвестиционном кредитовании // Финансы и кредит. 2001.№ 15. С. 58-73.

- Ковалев А. Актуальные вопросы банковского кризис -менеджмента // http:// www.gaap.ru/biblio/management/startegic/074.asp

- Максимова В.Л. ERM (Enterprise risk management) в системе управления надежностью и стоимостью банка // Финансовые исследования. 2010. №2. С.12-18

- Москвин В.А. Система рисков при инвестиционном кредитовании предприятий // Банковское дело. 2000. № 2. С. 5-9

- Федеральная служба государственной статистики Российской Федерации, www.gks.ru

- Бюллетень банковской статистики №10 (209) http://www.cbr.ru/publ/main.asp?Prtid=BBS

- Бюллетень банковской статистики №12 (187) http://www.cbr.ru/publ/main.asp?Prtid=BBS