В данной статье рассмотрены элементы контроллинга в системе управленческого учета затрат труда, определены основные направления совершенствования данной системы и предлагаются практические рекомендации по совершенствованию системы оплаты труда на предприятии ОАО «Завод бурового оборудования» г. Оренбурга.

Бухгалтерская отчетность является одним из основных источников информации о затратах на оплату труда. Это система, в которой в совокупности представлены данные об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности.

Анализ действующей системы учёта затрат труда на предприятии ОАО «Завод бурового оборудования» города Оренбурга показал, что главной целью показателей затрат на оплату труда является определение оптимальной численности сотрудников. Это позволяет обеспечить выполнение обязательств по реализации продукции потребителям при экономном использовании средств на оплату труда и снижении трудовых затрат не единицу продукции. Тем не менее этого недостаточно для эффективности контроллинга в целом. Необходимо понимать, что экономическая составляющая механизма контроллинга представляет собой совокупность экономических инструментов (методов), на основе которых реализуются функции контроллинга. Таким образом, понятно, что на исследуемом предприятии фонд заработной платы используется неэффективно, что свидетельствует о наличии неиспользованных резервов повышения рентабельности ОАО «Завод бурового оборудования». Проблематика неэффективности связана с отсутствием Центра ответственности и, соответственно, недостаточно эффективная политика управления кадрами.

Для улучшения эффективности работы предприятия в целом необходимо использовать следующие рекомендации по совершенствованию системы контроллинга оплаты труда на предприятии:

‒ аккумулирование всех затрат на одном предприятии, которое формирует итоговый результат — создание центров ответственности;

‒ разработка модели равномерной загрузки под заданные параметры;

‒ внедрение аутстаффинга.

Реализация разработанных практических рекомендаций позволит увеличить прибыль компании и дополнительно сэкономить.

Рассмотрим более подробно механизмы работы предложенных рекомендаций.

Для создания эффективно функционирующей системы оперативного контроллинга в систему управленческого учёта предлагается включить:

‒ центры ответственности;

‒ систему бюджетирования;

‒ учёт и анализ отклонений от норм.

Сущность управления по центрам ответственности заключается в балансировке доходов и расходов, где руководство мест возникновения таких центров должны быть закреплены за высококомпетентными руководящими исполнителями соответствующих подразделений. Это позволит чётко определять затраты и доходы каждого подразделения, а также оценивать результаты деятельности подразделений.

В центрах затрат на предприятии, их деятельность должна определяться в соответствии со следующими основными принципами:

‒ каждому центру затрат должна соответствовать четко определенная административная ответственность,

‒ во главе каждого подразделения центра затрат должен стоять руководитель, обязанностью которого является ответственность за возникающие затраты,

‒ при планировании издержек или бюджета показатели должны обязательно утверждаться с руководителями подразделений.

Подобное участие позволяет обеспечить в дальнейшем эффективный контроль за выполнением бюджетов и планов. В некоторых отдельных случаях в ответственности руководителя могут быть одновременно несколько центров затрат. Но недопустимо чтобы за одно подразделение отвечали несколько человек одновременно. То есть в этом случае ни один из них не будет ощущать ответственность за результат, стараясь переложить её на остальных. Необходимо отметить, что ответственность должна определяться следующим образом: руководители должны отвечать за возникновение издержек в течение всего периода рабочего времени.

При выделении центров затрат имеет смысл руководствоваться уже существующей организационно-административной структурой предприятия и использовать классификатор подразделений предприятия.

Для каждого центра затрат требуется установить носители издержек, на которые относятся затраты. Такие носители называются базами распределения издержек, которые служат обеспечением точного учёта, а также позволяют избежать ошибок при контроле издержек. Носители издержек и критерии распределения должны поддаваться количественному определению. Но их учёт может быть трудоёмким, и поэтому проще всего установить базы распределения издержек для однотипных по своей структуре подразделений. Но с другой стороны центры затрат необходимо использовать таким образом, чтобы максимально упростить распределение различных видов издержек. Чем крупнее выделяемое место возникновения издержек, тем легче им управлять и легче отнести на него соответствующие виды издержек, а также вести их учёт.

Однако выделив вспомогательные места возникновения коллективных издержек можно преодолеть возникающие трудности, связанные с детальным распределением издержек.

Данные принципы часто трудно одновременно реализовать в полном объеме. И поэтому необходимо искать компромиссное решение между степенью точности результатов учёта издержек по центрам затрат и сложностью реализации учёта. В процессе разработки системы учёта необходимо определить, действительно ли более детальная классификация центров затрат обеспечивает повышенную точность учётных данных или же она ведёт к усложнению и удорожанию учёта. В конечном итоге, необходимо оценочно определить расходы, которые связаны с требованием повышенной точности результатов учёта.

При использовании аутстаффинга необходимо учитывать недостатки:

‒ организация-заказчик должна правильно оформить применение заёмного труда,

‒ необходимо заключение с персоналом трудовых договоров на определённый срок,

‒ возникающие проблемы координации и качества трудовой дисциплины.

‒ существует риск признания необоснованной полученной налоговой выгоды, следовательно следует чётко отразить предпринимательскую выгоду от использования договора аутстаффинга персонала и проверки налоговых органов.

Эффективная координация деятельности между компаниями-участниками аутстаффинговых услуг позволяет:

‒ получать взаимодействующим в рамках аутстаффинговых отношений предпринимательским структурам целевые выгоды;

‒ трансформировать эти выгоды в источники, факторы и условия формирования относительно уникальных конкурентных преимуществ;

‒ обеспечивать устойчивость конкурентоспособного развития предпринимательской структуры в долгосрочной перспективе.

Основной целью для любой хорошей системы стратегического управленческого учёта является наличие скрупулезного отбора показателей, которые смогут характеризовать эффективность работы менеджмента на всех уровнях и будут согласованы с общей стратегией бизнеса.

Роль стратегического управленческого учёта состоит в том, чтобы выразить стратегические задачи и стратегические планы действий в конкретных показателях.

Поэтому чтобы понять какие улучшения необходимы в системе управленческого учёта затрат труда, нужно проанализировать существующую политику и стратегию поведения предприятия.

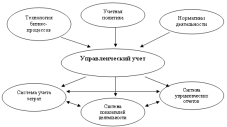

Анализ показал, что используемая политика деятельности ОАО «Завод бурового оборудования» не приносит нужных результатов, в связи с чем имеется превышение затрат по оплате труда, и поэтому для исправления ситуации предлагается ввести использование следующей схемы управленческого учёта на предприятии, которая представлена на рисунке 1:

![]()

Рис. 1. Схема управленческого учёта на предприятии

Данная схема показывает, какие нужно в будущем сделать подсистемы, с помощью каких элементов можно будет вести более эффективную деятельность ОАО «Завод бурового оборудования».

Также для успешной организации управленческого учёта необходимо, прежде всего, целесообразно разработать экономически обоснованную классификацию затрат.

Такая классификация позволит определить и сформировать:

‒ места возникновения затрат и центры ответственности;

‒ носители затрат.

В том числе, для улучшения финансовой деятельности ОАО «Завод бурового оборудования», предлагается использовать следующие варианты организации управленческого учёта:

1) управленческий учёт полностью выделяется из финансового посредством ведения специальных отражающих, зеркальных счетов.

2) управленческий учёт по отношению к финансовому становится автономным и в нем используются три класса счетов. Счета управленческого учёта ведутся параллельно со счетами финансового учёта, а взаимосвязь между ними осуществляется при помощи системы распределительных счетов.

3) управленческий учёт не ведется, а учёт затрат по их носителям для исчисления себестоимости продукции осуществляется оперативным путем.

4) управленческий учёт отсутствует, а учёт производственных затрат осуществляется в системе финансового учёта. Этот вариант организации управленческого учёта основан на полной интеграции всей системы учёта производственных затрат и калькулирования себестоимости продукции в общую бухгалтерию.

Однако именно изначально выбранная общая стратегия деятельности ОАО «Завод бурового оборудования» определит политику организации управленческого учёта, используя эти 4 варианта в комбинации или по отдельности.

Таким образом, совершенствование эффективности системы управленческого учёта должно содействовать решению проблем в функционировании системы управленческого учёта. Поэтому важно определить основные проблемные моменты, на устранение которых и необходимо ориентировать программу по совершенствованию и развитию оценки эффективности системы управленческого учёта, что в свою очередь, является предметом внутреннего аудита системы управленческого учёта на предприятии.

Подводя итоги, можно коротко осветить проблемы управленческого учёта и методы их решения:

‒ совершенствование структуры, иерархии, содержания и формы представления управленческих отчетов;

‒ развитие системы финансового планирования и бюджетирования;

‒ разработка стратегии развития предприятия с последующей увязкой кратко-, средне- и долгосрочного горизонтов планирования;

‒ совершенствование системы учёта затрат.

Решение данных проблематик состоит в следующем:

‒ решить вопрос с наличием ряда конкретных форм аналитических отчетов;

‒ выработка иерархии формы отчётов для разных уровней управления;

‒ разработка подробного регламента периодичности составления аналитических отчетов для различных пользователей.

‒ наличие оптимизации системы бюджетирования;

‒ выработка анализа действующей системы управленческой отчетности, её состава, структуры и функций;

‒ оценка уровня автоматизации информационных потоков и процессов принятия решения и при необходимости приведение их в соответствие с требованиями системы отчетности управленческого учёта.

Подводя итоги, можно перечислить основные позиции для улучшения деятельности в системе управленческого учёта затрат труда и в элементах контроллинга предприятия:

‒ определить постоянные, переменные, условно-переменные затраты;

‒ определить затраты будущего периода;

‒ определить безвозвратные затраты;

‒ определить вменённые затраты;

‒ определить предельные и приростные затраты;

‒ определить планируемые и непланируемые.

Методом для осуществления функций контроля и регулирования в управленческом учёте особое внимание необходимо уделить корректировке затрат с учётом фактически достигнутого объёма производства, то есть наличие составления гибкихсмет.

Вывод:Именно контроллинг в сфере управления предприятием занимает лидирующую позицию, так как возрастает сложность технологических процессов, организационно-экономической структуры компании, её масштабность. Растущая интенсивность, насыщенность информационных потоков, требуют систематизации и унификации для обеспечения эффективности процессов управления бизнесом.

Эффективность финансово-хозяйственной деятельности предприятий и достижение поставленных ими целей обозначается формированием и внедрением хорошо налаженных исполнительных механизмов.

Без комплексного научного подхода к планированию их деятельности, в том числе оперативно-производственного невозможно эффективное функционирование и создание стабильности развития российских машиностроительных организаций.

Изучив существующую практику внедрения управленческого учёта, можно определить, что основная проблема заключается в отсутствии чётких стратегических целей. Поэтому если цели не определены, то это приводит к неверному определению решаемых задач. Очень важна грамотная работа с персоналом, так как внедрение управленческого учёта приводит к появлению дополнительных функций и должностных обязанностей, что вызывает недовольство персонала.

Литература:

1 Баханькова, Е. Р. Бухгалтерский управленческий учёт: Учебное пособие / Е. Р. Баханькова. — М.: РИОР: ИНФРА-М, 2011. — 255 с.

2 Бережной, В. И. Бухгалтерский управленческий учёт / В. И. Бережной, Г. Е. Крохичева, Лесняк В. В. — М.: ИНФРА-М, 2014. — 176 с.

3 Вебер Юрген, Утц Шеффер Введение в контроллинг; НП «Объединение контроллеров» -, 2014. — 416 c.

4 Карминский, А. М., Фалько С. Г., Жевага А. А., Иванова Н. Ю. Контроллинг; Форум — Москва, 2013. — 336 c.

5 Костюкова, Е. И. Управленческий учёт: Учебник / Костюкова Е. И., Бобрышев А. Н., Ельчанинова О. В., Манжосова И. Б., Татаринова М. Н., Гришанова С. В. Под общей редакцией профессора Е. И. Костюковой. — Ставрополь, типография «Седьмое небо», 2013. — 271 с.

6 Новицкий, Н. И. Организация производства на предприятиях: учебно-методическое пособие / Н. И. Новицкий. — Москва: Финансы и статистика, 2002. — 389 с.

7 Степанов, В. И. Логистика: учебник для вузов / В. И. Степанов. — Москва: Проспект, 2006. — 488 с.

8 Одегов, Ю. Г., Никонова Т. В. Аудит и контроллинг персонала; Альфа-Пресс -, 2014. — 672 c.

9 Просветов, Г. И. Контроллинг. Задачи и решения; Альфа-Пресс -, 2013. — 320 c.

10 Фалько, С. Г. Контроллинг для руководителей и специалистов; Финансы и статистика -, 2014. — 272 c.