Все авторы сходятся в следующих характеристиках управленческого учета [1, c. 176]:

– результаты управленческого учета являются конфиденциальной информацией и служат исключительно для внутреннего пользования руководством организации;

– результаты управленческого учета могут служить показателями для оценки деятельности организации;

– основную часть управленческого учета составляет учет и оптимизация затрат.

И если первые два пункта можно признать безоговорочно, то третий затрагивает только часть возможностей управленческого учета.

Управленческий учет можно применять для принятия трех типов управленческих решений. Рассмотрим, какие факторы необходимы для принятия этих решений (табл.1).

Таблица 1

Факторы принятия решений [2, c. 65]

|

Операционные управленческие решения |

Тактические управленческие решения |

Стратегические управленческие решения |

|

Учет затрат |

Контроль и управление кредитными ресурсами |

Анализ инвестиций в маркетинг |

|

Контроль продаж |

Анализ прибыльности по потребителям |

Учет конкурентов нынешних и будущих |

|

Контроль дебиторской задолженности |

Анализ прибыльности продукта |

Стратегии удержания потребителей |

|

Учет зависимости между затратами и выходом продукции |

Анализ политической ситуации |

Как видно из таблицы 1, управленческий учет — это не часть бухгалтерского или финансового учета, а более глобальное понятие, которое использует результаты бухгалтерского, финансового учета, маркетинговых исследований, общей политической и экономической ситуации и т. д.

Такой объем работы отпугивает как исполнителей, так и руководство предприятий малого и среднего бизнеса.

Необходимо разработать и принять поэтапный план внедрения управленческого учета на предприятии. План должен содержать ряд шагов «от простого к сложному» [3, c. 55].

- Учет затрат на основании бухгалтерского учета. Данный шаг не потребует больших трудозатрат. Т. к. даже самое малое предприятие ведет бухгалтерский учет в автоматизированных системах и имеет минимальный набор оргтехники. Из такой системы всегда можно сформировать отчет для руководителя с укрупненными показателями по местам возникновения затрат. Такой отчет наглядно покажет наиболее «узкие места» и даст информацию для оптимизации затрат.

- Учет контроля продаж можно организовать аналогично п.1. Руководитель из укрупненного отчета будет видеть динамику продаж и сможет принять соответствующие операционные решения.

- Учет контроля дебиторской задолженности также может вестись на основании данных бухгалтерского учета.

Информация по данным пунктам должна предоставляться руководителю не реже одного раза в месяц и позволит принимать оперативные решения.

Следующий этап для принятия тактических решений требует анализа информации уже за больший период времени [4, c. 66].

- Учет кредитных ресурсов: сколько кредитов предприятие получило, как происходит погашение, оценка влияния кредитных ресурсов на соотношение затрат и прибыли.

- Учет продаж в разрезе потребителей. Данный учет возможен после формирования стабильной клиентской базы. Руководитель получит возможность анализировать дебиторскую задолженность в разрезе потребителей и принять решение и расширении клиентской базы или отказе от контрактов с «невыгодными» потребителями.

- Учет анализа прибыльности продукта. Руководителю предоставляется информация о прибыли и затратах в разрезе производимых продуктов. На основании этой информации возможно принять решение об отказе от реализации определенного продукта или увеличении реализации более успешного продукта.

Информация по этим этапам может предоставляться руководителю не реже одного раза в квартал.

Более глобальный и трудоемкий этап — это сбор информации для принятия стратегических решений, т. к. здесь уже недостаточно только данных бухгалтерского учета.

- Анализ маркетинговых исследований. Руководителю необходима информация о затратах на маркетинговые исследования и полученная прибыль в результате проведения этих исследований

- Учет конкурентов. Необходима информация по деятельности конкурентов, существующих на рынке. А также возможность появления новых конкурентов и их влияние на установление цен на рынке и т. д.

- Анализ мер, предпринятых для удержания потребителей и привлечения новых. Соотношение затрат на эти меры и прибыли.

- Анализ экономической и политической ситуации в стране. Подготовка информационных писем о состоянии рынка под воздействием внутренних и внешних политических факторов.

Данную информацию необходимо предоставлять руководителю не реже одного раза в полугодие.

Информационные потребности менеджмента, которые зависят от организационной структуры предприятия, от квалификационного уровня руководителей и специалистов, технической возможности информационной системы организации, определяют содержание и модели построения управленческого учета на предприятии.

Основные стадии процесса управления [5, c. 78]:

– предварительное управление;

– оперативное управление;

– контроль.

Успешная реализация данных стадий возможна только при наличии информационной структуры управления, характеризующей внутреннее строение и взаимосвязь функций управления с процессами финансово- хозяйственной деятельности предприятия.

Информационное поле организации должно быть сформировано с учетом потребностей пользователей информации в зависимости от уровней управления и выполняемых ими функций.

Главные факторы, от которых зависят информационные потребности пользователей информации — это функции и уровни управления. Данные факторы определяют общие требования к получаемой информации.

Управленческий учет — это информационная система, которая обеспечивает сбор, измерение, систематизацию, анализ и передачу данных, которые необходимы для управления центрами ответственности организации и принятия управленческих решений, с учетом специфических особенностей торговой деятельности предприятия.

Концепцию управленческого учета формируют его цели, задачи, функции и принципы.

Цель управленческого учета — подготовка информации для эффективного управления предприятием и его подразделениями.

Задачами управленческого учета являются [6, c. 34]:

– обеспечение информацией для контроля над использованием материальных, финансовых и трудовых ресурсов, установленных нормативами и сметами;

– выявление внутрихозяйственных резервов финансовой устойчивости предприятия и предотвращение отрицательных результатов хозяйственной деятельности.

Предмет управленческого учета — учет, планирование и анализ, которые необходимы для повышения результативности работы предприятия.

Объектами управленческого учета являются доходы, расходы и результаты центров ответственности.

Объекты, в свою очередь, имеют свое подразделение [7, c. 109]:

- Ресурсы, обеспечивающие целесообразность труда работников в процессе деятельности предприятия:

– основные фонды — оборудование, производственные помещения и т. д., т. е. это средства производства, их состояние и использование;

– нематериальные активы — это лицензии, стандарты, патенты, торговые марки и т. д., т. е. это объекты вложения средств на долгосрочный период;

– материальные ресурсы — это предметы труда, предназначенные для обработки при помощи средств труда в процессе производства;

– трудовые ресурсы — это объем живого труда, которым располагает предприятие, использование его в процессе деятельности и результат труда.

- Хозяйственные процессы и результаты этих процессов, которые в совокупности составляют производственную деятельность.

- Принципы управленческого учета — это подход, благодаря которому можно оценить эффективность использования затрат для различных целей, соответствие этих целей задачам предприятия.

Существуют следующие принципы управленческого учета [8, c. 23]:

– принцип эффективности (принцип «затраты — выгода»). Он основывается на том, что критерием формирования информации является превышение ожидаемой выгоды над ожидаемыми затратами;

– принцип «разные затраты — для разных целей». Он реализуется путем применения различных группировок затрат, методов их оценок и систем калькулирования;

– принцип, который учитывает мотивы и модели поведения работников предприятия при планировании бюджетов и отчетов. Информация формируется не только для принятия решений, но и для оценки деятельности менеджеров. Поэтому необходимо организовать систему контроля и мотивации работников для достижения целей предприятия.

Кроме этих принципов существуют следующие принципы:

– ответственность. Для эффективной деятельности менеджеров необходимо определение их ответственности и основных индивидуальных результатов;

– управляемость (подконтрольность). В управленческом учете выделяются доходы, затраты, операции, на которые могут воздействовать менеджеры;

– достоверность. Информация должна вызывать доверие. Достоверность зависит от источника, полноты и доступности информации;

– взаимозависимость. Сбалансированность информации необходима, потому что ее получают из внутренних и внешних источников, а также из подразделений, которые выполняют взаимодействующие функции (сбыт, снабжение, производство, персонал, финансы);

– релевантность информации. Своевременное предоставление информации в четкой и понятной форме с использованием альтернатив для приятия решений.

Информация управленческого учета является коммерческой тайной, носит строго конфиденциальный характер и предназначена только для руководства и менеджеров предприятия. Организация управленческого учета практически не регламентируются законодательством в отличие от финансового учета.

Поскольку в финансовом и управленческом учете предъявляются разные требования к содержанию и срокам предоставления данных о затратах на производство, необходимо осуществлять отражение затрат на производство в финансовом и управленческом учете самостоятельно. Однако, сбор и регистрацию необходимой информации, которая характеризует состояние одного и того же объекта учета, необходимо осуществлять единожды.

Управленческий учет — это система, которая необходима на предприятии для оптимизации ее деятельности, поскольку именно управленческий учет систематизирует информацию, которая необходима руководителям подразделений для принятия управленческих решений.

Для повышения эффективности деятельности предприятия выделяют центры финансовой ответственности.

Решение вопросов разделения полномочий и взаимоотношений между управляющими связано с установлением организационной структуры предприятия, отражающей состав и взаимосвязь ее подразделений.

Организационная структура управления — основа формирования центров финансовой ответственности предприятия.

Центр финансовой ответственности — подразделение организации, во главе которого стоит руководитель, который контролирует доходы, расходы и средства, инвестируемые в этот сегмент бизнеса.

В управленческом учете центры ответственности возникают как результат децентрализации и делегирования ответственности от высших звеньев к низшим.

Центр финансовой ответственности — это место возникновения затрат. У каждого центра ответственности есть свой бюджет, который является частью общей системы бюджетирования. Это помогает обеспечить взаимосвязь между подразделениями предприятия.

В большинстве случаев выделяют четыре основных центра финансовой ответственности, которые представлены на рисунке 1

Рис. 1. Центры финансовой ответственности

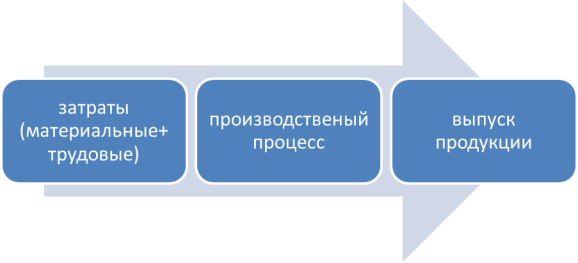

Центр затрат — цент ответственности, руководитель которого отвечает за производственные затраты. Это подразделение, в котором осуществляется организация нормирования, планирования и учета издержек с целью наблюдения, контроля и управления затратами производственных ресурсов.

Руководитель данного подразделения обладает наименьшими управленческими полномочиями, поэтому несет минимальную ответственность за полученные результаты. Именно поэтому центром затрат могут быть большинство подразделений компаний, например, цеха основного производства. Центры затрат формируются на основе изучения и анализа организационных и технологических особенностей предприятия.

Руководитель центра затрат несет ответственность только за производственные затраты.

При определении центра затрат, в условиях промышленного производства, рекомендуется учитывать следующие моменты [9, c.113]:

– каждый центр затрат должен являться отдельной сферой ответственности;

– центр затрат должен объединять однотипные рабочие места и оборудование. Это способствует упрощению определения факторов, которые оказывают влияние на величину расходов центра затрат.

– все издержки должны списываться на центры затрат;

– разновидностями центров затрат являются центры управленческих

– расходов и центры закупок.

Центр управленческих расходов несет ответственность за качественное исполнение функций управления (подразделение — аппарат управления компании), а центр закупок — за своевременное снабжение предприятия материальными ресурсами (подразделение — отдел снабжения).

Функционирование центра затрат представлено на рисунке 2

Рис. 2. Функционирование центра затрат

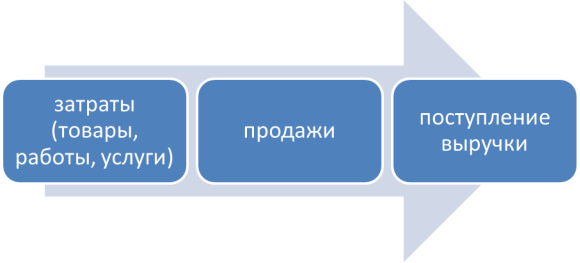

Центр доходов — центр ответственности, руководитель которого отвечает за получение доходов, но не несет ответственности за расходы.

Руководитель данного подразделения не может влиять на затраты и несет ответственность только в рамках поступившей выручки. Именно поэтому центром дохода может быть подразделение, занимающееся реализацией товаров, услуг. Примером центра доходов может быть отдел продаж предприятия.

Функционирование центра доходов представлено на рисунке 3

Рис. 3. Функционирование центра доходов

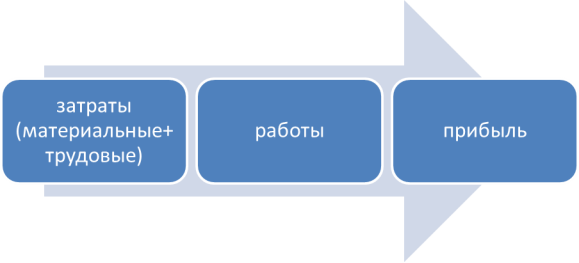

Центр прибыли (бизнес — единицы) — центр ответственности, руководитель которого отвечает как за формирование доходов, так и расходов.

Руководитель данного подразделения принимает решения по количеству потребляемых ресурсов и размеру ожидаемой выручки. Критерий деятельности данного центра — размер полученной прибыли. Именно поэтому управленческий учет должен предоставлять информацию об издержках и результатах деятельности сегмента. Руководитель центра прибыли отвечает за чистую, операционную, маржинальную и валовую прибыль предприятия.

Функционирование центра прибыли представлено на рисунке 4

Рис. 4. Функционирование центра прибыли

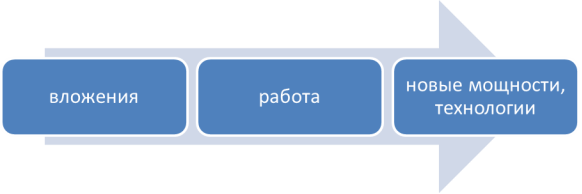

Центр инвестиций — центр ответственности, руководитель которого контролируют не только доходы и расходы, но и следят за использование инвестированных средств.

Руководитель данного подразделения обладают наибольшими полномочиями в руководстве и несут ответственность за принимаемые решения. Они могут принимать собственные инвестиционные решения, то есть, распределять средства по проектам. Рентабельность инвестиций и капитала — это те показатели, за которые отвечает руководитель центра инвестиций.

Функционирование центра инвестиций представлено на рисунке 5.

Рис. 5. Функционирование центра инвестиций.

Особенностью управления по центрам затрат является то, что подразделение соответствует месту возникновения затрат. Все затраты, в свою очередь, должны иметь ответственное лицо.

При распределении управленческих функций формируются центры финансовой ответственности. Это позволяет повысить качество и скорость принятия управленческих решений, поскольку руководитель центра ответственности владеет большей информацией, следовательно, и компетенции сотрудников подразделения расширяются.

Литература:

- Алексеева, Г. И. Бухгалтерский финансовый учет. расчеты по оплате труда.: Учебное пособие для бакалавриата и магистратуры / Г. И. Алексеева. — Люберцы: Юрайт, 2016. — 215 c.

- Бахтурина, Ю. И. Бухгалтерский финансовый учет: Учебник / Ю. И. Бахтурина, Т. В. Дедова, Н. Л. Денисов; Под ред. Н. Г. Сапожникова. — М.: ИНФРА-М, 2016. — 505 c.

- Булгакова С. В. Бухгалтерский управленческий учёт для бизнес-решений: Учебное пособие. — Воронеж: ИПЦ ВГУ, 2014. — 109 с.

- Лисович, Г. М. Бухгалтерский (управленческий) учет в сельском хозяйстве: Учебное пособие / Г. М. Лисович, И. С. Шутова. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 168 c.

- Николаева, О. Е. Классический управленческий учет. / О. Е. Николаева, Т. В. Шишкова. — М.: Красанд, 2014. — 400 c.

- Чая, В. Т. Управленческий учет: Учебник и практикум для академического бакалавриата / В. Т. Чая, Н. И. Чупахина. — Люберцы: Юрайт, 2016. — 332 c

- Шеремет А. Д. Управленческий учет. — М.: ИД ФБК-ПРЕСС, 2014.- 517с

- Лукьянова С. А. Бухгалтерский управленческий учёт: Методические указания к практическим занятиям (для студ. спец. 060500 «Бухгалтерский учёт, анализ и аудит», 351200 «Налоги и налогообложение»). — Омск: Изд-во ОмГУ, 2016. — 64 с

- Воронова, Е. Ю. Управленческий учет: Учебник для академического бакалавриата / Е. Ю. Воронова. — Люберцы: Юрайт, 2016. — 428 c.