В данной статье нами рассмотрены различные подходы к системе внутреннего контроля расходов на оплату труда персонала ОАО «Завод бурового оборудования» г. Оренбурга. Данные подходы рассмотрены с позиции организационной и методической составляющих, способствующих эффективному функционированию предприятия. Уточнен состав объектов и субъектов внутреннего контроля, структура и механизмы функционирования, определен регламент работы системы внутреннего контроля. Определена система действующих на предприятии нормативных документов, целью которых является регулирование процесса внутреннего контроля, представлены рекомендации, направленные на создание условий для совершенствования контроля расходов на оплату труда.

Развитие современной системы бухгалтерского учета и контроля позволяет говорить о ведущей роли внутреннего контроля на предприятии. Актуальным в этом отношении являются публикации и исследования, принадлежащие О. В. Мощенко, А. Ю. Усанову, А. Д. Ланцовой, Л. А. Парамоновой, Н. А. Прохоровой, И. А. Соколовой и другим.

Основополагающим нормативным актом, который регламентирует внутренний контроль на предприятии, является закон № 402-ФЗ «О бухгалтерском учете», в который включены основные положения о внутреннем контроле. Также значимым документом, который фактически и отражает способ контроля для многих предприятий, стала учетная политика организации.

Вторым по значимости документом, который регламентирует и, по факту является единственным способом контроля для многих предприятий, является учетная политика организации. В. П. Астахов отмечал значимость учетной политики, как реально гарантированного контроля над порядком ведения бухгалтерского и налогового учета [3, с. 479].

Актуальность данной статьи обуславливается тем, что многие вопросы проблемы учета и контроля расчетов по заработной плате остаются открытыми. Нам представляется необходимым изучение некоторых аспектов внутреннего контроля, опираясь на анализ системы внутреннего контроля конкретного предприятия, в частности ОАО «Завод бурового оборудования» города Оренбурга.

Оплата труда, включает в себя выплаты по основным тарифам и расценкам, а также выплаты, связанные с выполнением особо важных работ, в частности, предусмотрены премии за изобретения и внедрение новшеств в производство. Предприятие в качестве оплаты труда предусматривает вознаграждения и разные виды дополнительной оплаты труда при обучении молодых специалистов, наставничество, оплата за неиспользованное время, время пребывания в основных и дополнительных отпусках. Отсюда следует, что формы оплаты труда зависят от технологий производства, организационной структуры и видов производимой продукции, осуществляемых работ и оказываемых услуг и место нахождения организации.

Таким образом, эти данные составляют основу для контроля. Предметом контроля становится уровень необходимых затрат на оплату труда и правильное соотношение между показателями роста производительности труда и показателями по заработной плате. В организации нужно непрестанно контролировать общую сумму трудовых издержек производства, учитывая совокупный и чистый доход каждого сотрудника.

Наиболее трудоемкий и не менее ответственный участок работы бухгалтерии — это учет труда и заработной платы персонала. Эта работа представляется системной и включает в себя сбор, наблюдение, измерение, регистрацию, обработку и получение информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета [4, с. 720].

Парамонова Л. А. определяет основные принципы системы внутреннего контроля расходов на оплату труда. Прежде всего автором отмечается принцип ответственности и сбалансированности, своевременное информирование об отклонениях, принцип интеграции. Важным является соответствие между контролирующей и контролируемой системами, а также отмечается «постоянство, комплексность, согласованность действий и разделение обязанностей, разрешение и одобрение, эффективность, плановость и внезапность, гибкость, системность и непрерывность, законность, экономичность, объективность, научность, гласность и массовость» [11, с. 106].

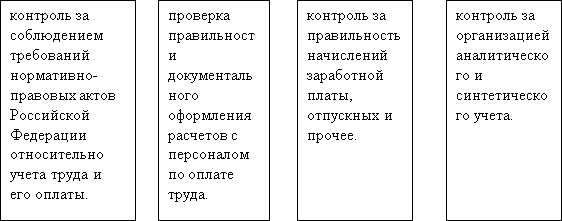

Система внутреннего контроля расходов на оплату труда организации должна включать:

‒ контроль достоверного отражения производимых начислений и выплат рабочим организации;

‒ ежедневную сверку с нормами действующего законодательства в части начисления и удержания средств по заработной плате;

‒ проверку организованности и состояния аналитического и синтетического учета расчетов по оплате труда;

‒ проверку правильности отражения в учете расходов на оплату труда;

‒ контроль расходов на социальное страхование и его обеспечению;

‒ анализ эффективности затрат на оплату труда работников.

Затраты на оплату труда являются одними из наиболее значимых статей расходов любого экономического субъекта.

Открытое акционерное общество «Завод бурого оборудования» расположено в Российской Федерации, Приволжском федеральном округе, Оренбургской области, г. Оренбурге. Основной вид деятельности предприятия заключается в производстве и капитальном обслуживании геологоразведочного и агропромышленного оборудования и инструментов. Кроме того, предприятие осуществляет деятельность по ремонту бурового оборудования, монтажные и пуско-наладочные работы, предоставляет услуги сервисного обслуживания оборудования, реализует торговую и закупочную деятельность. К видам деятельности данного предприятия на современном этапе его развития относят и оказание консалтинговых, маркетинговых, инжиниринговых, лизинговых, агентских, информационно — рекламных услуг организациям и предприятиям страны, а также иностранным фирмам и гражданам и многое другое.

Бухгалтерский учет на предприятии ОАО «Завод бурового оборудования» осуществляется бухгалтерией, являющейся ее самостоятельной службой, возглавляемой главным бухгалтером. Учетной политикой раскрываются принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности, технология обработки и хранения учетной информации.

Действующая система учёта затрат труда на предприятии складывается следующим образом: одной из целей анализа показателей затрат на оплату труда является определение оптимальной численности сотрудников, с помощью которой будет известно обеспечение выполнения обязательств по реализации продукции потребителям при экономном использовании средств на оплату труда и снижении трудовых затрат не единицу продукции. Фонд заработной платы в ОАО «Завод бурового оборудования» находится в стадии положительной динамики увеличения за счет фактора увеличения численности сотрудников, увеличения количество отработанных дней, увеличения продолжительности рабочей смены, увеличения среднечасовой зарплаты на одного работника. Таким образом, все факторы благоприятно повлияли на фонд оплаты труда рабочих.

Однако, на основании проведенного соответствия между темпами роста средней заработной платы и производительностью труда наблюдается превышение темпа роста заработной платы над темпом роста производительности труда, что свидетельствует о неправильной организации оплаты труда на предприятии. Для оценки эффективности использования средств фонда оплаты труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручку, сумму валовой, чистой, реинвестированной прибыли на рубль заработной платы и др. На предприятии не используется резерв повышения эффективности использования средств фонда оплаты труда.

Система внутреннего контроля расходов на оплату труда в ОАО «Завод бурового оборудования» включает следующие элементы:

Одним из важнейших источников информации о затратах является бухгалтерская отчетность, представляя собой единую систему данных об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, которая составляется на основе данных бухгалтерского учёта по установленным формам.

Проведя анализ действующей системы учёта затрат труда на предприятии, можно определить, что главной целью показателей затрат на оплату труда является определение оптимальной численности сотрудников, которая позволяет обеспечить выполнение обязательств по реализации продукции потребителям при экономном использовании средств на оплату труда и снижении трудовых затрат не единицу продукции. Но этого недостаточно для эффективности системы внутреннего контроля в целом. Необходимо понимать, что экономическая составляющая механизма СВК представляет собой совокупность экономических инструментов (методов), на основе которых реализуются функции контроллинга. Таким образом, понятно, что на исследуемом предприятии фонд заработной платы используется неэффективно, что свидетельствует о наличии неиспользованных резервов повышения рентабельности ОАО «Завод бурового оборудования».

Для улучшения эффективности работы предприятия в целом необходимо использовать следующие рекомендации по совершенствованию системы внутреннего контроля оплаты труда на предприятии:

‒ аккумулирование всех затрат на одном предприятии, которое формирует итоговый результат — создание центров ответственности;

‒ разработка модели равномерной загрузки под заданные параметры;

‒ внедрение аутстаффинга.

Реализация разработанных практических рекомендаций позволит увеличить прибыль компании и дополнительно сэкономить.

Более подробно механизмы работы предложенных рекомендаций можно представить следующим образом:

Для создания эффективно функционирующей системы оперативного внутреннего контроля в систему управленческого учёта предлагается включить:

‒ центры ответственности;

‒ систему бюджетирования;

‒ учёт и анализ отклонений от норм.

Сущность управления по центрам ответственности заключается в балансировке доходов и расходов, где руководство мест возникновения таких центров должны быть закреплены за высококомпетентными руководящими исполнителями соответствующих подразделений. Это позволит чётко определять затраты и доходы каждого подразделения, а также оценивать результаты деятельности подразделений. Подобное участие позволяет обеспечить в дальнейшем эффективный контроль за выполнением бюджетов и планов.

В том числе, для улучшения финансовой деятельности ОАО «Завод бурового оборудования», предлагается использовать следующие варианты организации управленческого учёта:

1) управленческий учёт полностью выделяется из финансового посредством ведения специальных отражающих, зеркальных счетов.

2) управленческий учёт по отношению к финансовому становится автономным и в нем используются три класса счетов. Счета управленческого учёта ведутся параллельно со счетами финансового учёта, а взаимосвязь между ними осуществляется при помощи системы распределительных счетов.

3) управленческий учёт не ведется, а учёт затрат по их носителям для исчисления себестоимости продукции осуществляется оперативным путем.

4) управленческий учёт отсутствует, а учёт производственных затрат осуществляется в системе финансового учёта. Этот вариант организации управленческого учёта основан на полной интеграции всей системы учёта производственных затрат и калькулирования себестоимости продукции в общую бухгалтерию.

Таким образом, совершенствование эффективности системы внутреннего контроля оплаты труда на предприятии, должно содействовать решению проблем в функционировании системы управленческого учёта.

Можно коротко осветить проблемы управленческого учёта и методы их решения:

‒ совершенствование структуры, иерархии, содержания и формы представления управленческих отчетов;

‒ развитие системы финансового планирования и бюджетирования;

‒ разработка стратегии развития предприятия с последующей увязкой кратко-, средне- и долгосрочного горизонтов планирования;

‒ совершенствование системы учёта затрат.

Решение данных проблематик состоит в следующем:

‒ решить вопрос с наличием ряда конкретных форм аналитических отчетов;

‒ выработка иерархии формы отчётов для разных уровней управления;

‒ разработка подробного регламента периодичности составления аналитических отчетов для различных пользователей.

‒ наличие оптимизации системы бюджетирования;

‒ выработка анализа действующей системы управленческой отчетности, её состава, структуры и функций;

‒ оценка уровня автоматизации информационных потоков и процессов принятия решения и при необходимости приведение их в соответствие с требованиями системы отчетности управленческого учёта.

Подводя итоги, можно перечислить основные позиции для улучшения деятельности в системе управленческого учёта затрат труда на предприятии:

‒ определить постоянные, переменные, условно-переменные затраты;

‒ определить затраты будущего периода;

‒ определить безвозвратные затраты;

‒ определить вменённые затраты;

‒ определить предельные и приростные затраты;

‒ определить планируемые и непланируемые.

Методом для осуществления функций контроля и регулирования в управленческом учёте особое внимание необходимо уделить корректировке затрат с учётом фактически достигнутого объёма производства, то есть наличие составления гибких смет.

Грамотная организация внутреннего контроля расчетов с персоналом организации, повышает достоверность бухгалтерской финансовой отчетности и позволяет избежать нарушений и разногласий при проведении аудита и ревизии различными контролирующими органами.

Литература:

- Трудовой кодекс Российской Федерации от 30.12.2001 г. № 197-ФЗ (принят ГД ФС РФ 21.12.2001 г. (действующая редакция от 31.12.2014)) // Консультант Плюс: Версия Проф. — 2015.

- Российская Федерация. Законы. О бухгалтерском учете: Федеральный закон № 402-ФЗ: принят ГД ФС РФ 22 ноября 2011 г. (в ред. изм. от 28.06.2013 № 134-ФЗ) // Консультант Плюс: Версия Проф. — 2015.

- Астахов В. П. Бухгалтерский учет от А до Я: Учеб. пособие / В. П. Астахов. — Ростов н/Д: Феникс, 2013. — 479 с.

- Алексеева Г. И. Бухгалтерский учет: Учеб. / С. Р. Богомолец, Г. И. Алексеева, Т. П. Алавердова; под ред. С. Р. Богомолец. — М.: МФПУ Синергия, 2013. — 720 с.

- Бдайциева Л. Ж. Бухгалтерский учёт: Учебник для вузов / Л. Ж. Бдайциева. — М.: Юрайт, 2011. — 302 с.

- Бодяко А. В. Учет и внутренний контроль расчетов по оплате труда: Автореферат дис.... кандидата экономических наук: 08.00.12 / Бодяко Анна Владимировна. — М.: Государственном университете управления, 2012. — 23 с.

- Мощенко О. В. Основные проблемы формирования отчетной информации о состоянии и движении обязательств по социальному страхованию и обеспечению / О. В. Мощенко, А. Ю. Усанов // Все для бухгалтера. — 2011. — № 2 (136). — С. 93.

- Ланцова А. Д. Организация системы внутреннего контроля расходов на оплату труда организации как необходимая составляющая эффективного управления / А. Д. Ланцова // Молодой ученый. — 2014. — № 4.2. — С. 99–101.

- Парамонова Л. А. Система регулятивов и правоустанавливающих документов функционирования внутреннего контроля экономического субъекта [Текст] // Вестник Поволжского государственного университета сервиса. Серия: Экономика. — 2012. — № 5 (25).