В данной статье рассмотрены вопросы, касающиеся развития управленческого учета затрат. Представлены процедура и методики распределения затрат.

Ключевые слова: управленческий учет, объект учета затрат, затраты, расходы, накладные затраты, центры ответственности, место затрат

В рамках данной темы необходимо понимать, что одним из важных аспектов эффективной работы предприятия является управленческий учет затрат. Информация об объеме затрат и их структуре, подлежит рассмотрению и изучению руководством, подразделениям предприятия и учредителям. Распределение затрат по структурным подразделениям и видам продуктов непосредственно не влияет на величину финансовых результатов в целом, однако позволяет целенаправленно осуществлять контроль затрат и как правило, приводит к их снижению. Специализированные ремонтные организации не являются исключением, исходя из специфики деятельности, необходимо учесть некоторые особенности. Главной проблемой данной отрасли является распределение накладных расходов организации.

Управленческий учет представляет собой систему экономической информации о затратах и доходах по отдельным объектам управления, представленной в различных аналитических группировках по установленным признакам [1].

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [2].

Затраты можно охарактеризовать как денежную оценку стоимости ресурсов, финансовых, материальных, трудовых, которые используются в производстве, обращении и сбыте товаров, услуг за определенный период времени. Затраты должны быть списаны на нужды производства, иначе, они будут учитываться в запасах и относиться к активам предприятия. Себестоимость продукции формируется на основе объема издержек, которые определяются затратами [3].

Рассмотрим перечень основных накладных затрат в специализированной ремонтной организации:

- Заработная плата (руководителей, специалистов, инженеров, уборщиков);

- Уплата социального налога, рассчитываемая от расходов на зарплату;

- Аренда помещений, техники;

- Оплата услуг связи (мобильная связь, интернет);

- Оплата различного рода консультаций и услуг юридического, информационного характера;

- Расходы на оплату лицензионных компьютерных программ;

- Содержание и ремонт вычислительной и оргтехники;

- Оплата канцелярских принадлежностей;

- Осуществление служебных поездок, командировок (суточная норма, проезд, гостиница);

- Содержание служебного автотранспорта (заработная плата водителей; стоимость топлива, смазочных материалов, запчастей; техническое обслуживание; расходы на ремонт; плата за стоянку; плата ОСАГО);

- Представительские расходы;

- Услуги банков;

- Прочие (услуги охранных организаций; вывоз мусора, доставка питьевой воды, коммунальные услуги; благоустройство территории; почтовые услуги, реклама).

Следует ознакомиться с общепринятыми методиками распределения затрат, которые излагает в своих трудах Вахрушина М. А.

Процедура распределения состоит из трех этапов:

- Выбирается объект учета затрат, то есть предмет деятельности, для оценки которого требуется отдельный показатель затрат. Объектами учета затрат в системе управленческого учета являются статьи и экономические элементы затрат, структурные подразделения (по видам, по местам их возникновения, по центрам ответственности и по носителям затрат).

- Отбор и аккумуляция затрат, относящихся к данному объекту учета затрат.

- Выбор метода перенесения затрат вспомогательных служб на производственные подразделения.

После того как все издержки организации будут перенесены на производственные подразделения, возможно их распределение по носителям затрат (объектам калькулирования).

Таким образом, можно выделить два блока в учете и распределении затрат. Первый затрагивает вопросы аккумулирования издержек по местам их возникновения, включая перераспределение косвенных затрат между структурными производственными подразделениями. Второй блок предполагает отнесение издержек на конкретный продукт. Располагая сведениями о себестоимости продукции, невозможно точно определить, как распределяются затраты между отдельными производственными участками (центрами ответственности). Эту задачу можно решить, если установить связь затрат и доходов с действиями лиц, ответственных за расходование ресурсов.

Таблица 1

Дальнейшие методы перераспределения издержек непроизводственных подразделений между производственными сегментами [4]:

|

Метод |

Описание |

|

Прямое распределение затрат |

Расходы по каждому обслуживающему подразделению относятся на производственные сегменты напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги. Затраты распределяются пропорционально какой-либо базе распределения (например: процент потребления каждым производственным подразделением услуг непроизводственных подразделений, доля выручки от реализации каждого производственного центра затрат в общем объеме выручки) |

|

Пошаговое распределение затрат |

Применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. Общий принцип распределения затрат состоит в следующем: производственному подразделению, потребляющему большую часть услуг непроизводственного подразделения, должна приписываться пропорционально большая часть затрат этого сегмента. |

|

Двухсторонний (метод взаимного распределения) |

Отражает суть производственных отношений между центрами ответственности. Он применяется в тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную без использования программного продукта его можно применить лишь при наличии двух непроизводственных центров ответственности. |

В специализированных ремонтных организациях затраты группируются по местам возникновения, но в управленческом учете каждому месту возникновения затрат должна соответствовать своя сфера ответственности. Цель организации учета по центрам ответственности состоит в накоплении данных о затратах и доходах по каждому центру ответственности таким образом, чтобы отклонения от сметы (плана, утвержденного для центра ответственности) могли возлагаться на ответственное лицо [5].

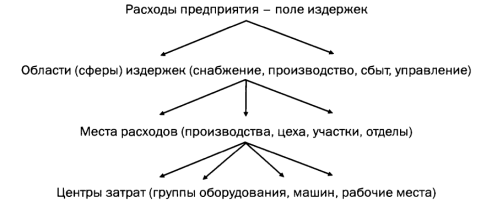

В трудах Ивашкевича В. Б. вводится такое понятие — место затрат, которое трактуется как, функциональная сфера или область ответственности, которые связанны с определенного вида издержками. Ниже представлена иерархическая система дифференциации издержек предприятия.

Рис. 1.

Ивашкевич В. Б. не приравнивает место затрат к центрам ответственности, объединяющим несколько центров затрат, которые представляют собой первичную производную единицу, получающая материалы и услуги от других центров, производит собственные расходы и может передавать вырабатываемые материалы и услуги другим центрам. Второе определение шире, так как не всякого рода ответственность связана с возможностью влияния на соответствующие расходы [6].

Изученные выше методики Вахрушиной М. А. и Ивашкевича В. Б. можно использовать для эффективного распределения затрат именно в специализированных ремонтных организациях. И для усовершенствования управленческого учета затрат на таких предприятиях, необходимо использовать правильные классификации затрат, вводить центры ответственности и формировать новые базы распределения.

Литература:

- Методические рекомендации по бухгалтерскому учету затрат на производство и калькулирование себестоимости продукции в сельскохозяйственных организациях» (приказ Минсельхоза РФ от 06 июня 2003 г. № 792н) // СПС «КонсультантПлюс».

- Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации», (утверждено Постановлением Правительства РФ от 6 мая 1999г. № 33н) // СПС «КонсультантПлюс».

- Иванова Н. Е., Игнатьева А. А. Современные проблемы учета затрат на отечественных элеваторах // Молодой ученый. — 2016. — № 11. — с. 753–759.

- Вахрушина М. А. Бухгалтерский управленческий учет: учебник / М. А. Вахрушина. — М.: Издательство «Омега», 2010. – 570 с.

- Замбржицкая Е. С., Щепотьева Е. Ю., Точилкина В. П. Применение современных методов учета затрат и калькулирования себестоимости продукции в российской практике учета // Теоретические и прикладные аспекты современной науки — 2015. — № 7–8. — с. 58–65.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. — 2-е изд., перераб. и доп.– М.: Магистр: Инфра–М, 2011. – 576 с.