Рассматривается структура налоговой задолженности по видам экономической деятельности. Раскрывается динамика накопления налоговой задолженности. Обосновываются причины возникновения задолженности по налоговым обязательствам.

Ключевые слова: задолженность по налоговым обязательствам, виды экономической деятельности

Забайкальский край относится к природному и экономическому региону Российской Федерации, развитие которого определяется разнообразным природно-ресурсным потенциалом [1].

В последние годы в экономическом развитии Забайкальского края прослеживается положительная динамика по показателям валового регионального продукта. Абсолютный размер ВРП является объективным показателем вклада края в экономику страны, поскольку суммарный ВРП всех регионов составляет около 90% валового внутреннего продукта России.

В 2008 году объем валового регионального продукта края составил 141 млрд. рублей, что на 21 % выше уровня предыдущего года и на 57 % выше уровня 2004 года. Согласно структуре валовой добавленной стоимости по видам экономической деятельности транспорт и связь, оптовая и розничная торговля занимают ведущее место в развитии Забайкальского края.

От величины собираемых налогов в крае зависит объем валового регионального продукта. Общепринятым показателем в налоговой нагрузке, является доля налоговых поступлений в валовой региональный продукт. Собираемость налогов и сборов характеризует эффективность механизма налоговой системы на региональную экономику и формирования финансовых ресурсов края.

Однако сохраняющиеся неплатежи в бюджеты всех уровней ограничивают возможности правительства края в финансировании инвестиционных и социальных проектов.

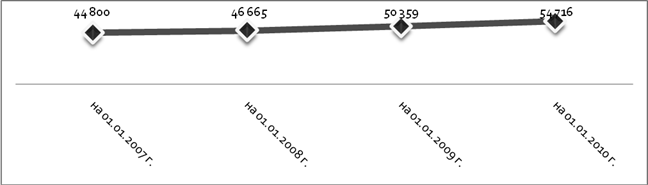

Рис. 1. Совокупная задолженность в бюджеты разных уровней с нарастающим итогом по Забайкальскому краю, в млн. руб.

Источники: статистическая отчетность по форме 4-НМ УФНС России по Забайкальскому краю[3]

В среднем по Забайкальскому краю доля ежегодного прироста налоговой задолженности составляет 4 Доля ежегодного прироста налоговой задолженности составляет 4 %. Систематический рост задолженности по налоговым обязательством остается важной проблемой выявления предпосылок возникновения задолженности и соответственно организация эффективных способов ее снижения.

Причинами возникновения задолженности по налогам могут являться несколько причин. Основные причины – это отсутствие желания платить налоги, в условиях экономики страны нет способностей работать, не в полном объеме финансирование учреждений бюджетной сферы, отсутствие финансирования государственных заказов, не универсальность налоговой системы, как для государства, так и для налогоплательщиков. Урегулирование налоговой задолженности имеет большое значение для развития края. Рост задолженности по налогам ограничивают возможности правительства края в финансировании инвестиционных и социальных проектов.

От налоговой системы в виду сложившейся в России и соответственно в Забайкальском крае экономической ситуации требуется решения проблем своевременного пополнения государственного бюджета, его сбалансированности по доходам и расходам, сокращения дефицита и внешнего долга, обеспечения финансирования федеральных и региональных потребностей.

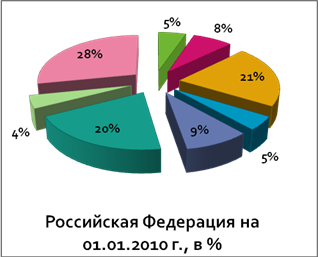

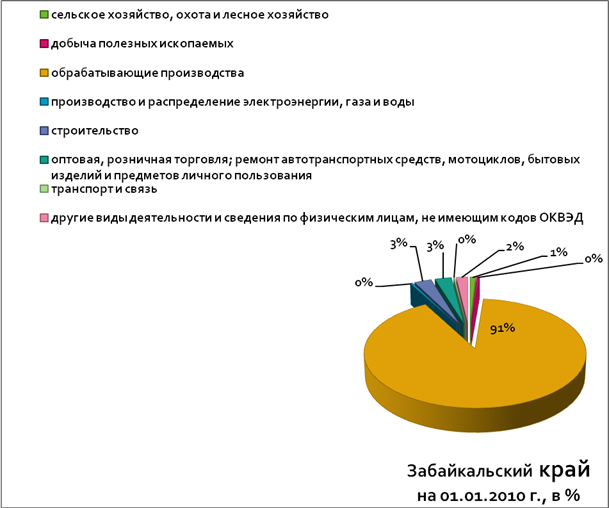

Из данных статистической отчетности по форме 4-НОМ по состоянию на 01.01.2010 г. краевые показатели значительно отличаются от российских (рис. 2). В структуре налоговой задолженности на 1 января 2010 года по Забайкальскому краю наибольший удельный вес занимают обрабатывающие производства 49 459 млн. руб. (91 %), согласно российским показателям данный сектор составляет только 20 %. Доля сектора обработки древесины из обрабатывающих производств составляет 99 %. По другим видам деятельности наибольший прирост задолженности по налоговым обязательствам не превышает и 2 млн. руб. (3 % от общей суммы задолженности по налогам).

Рис. 2 Задолженность по налогам по состоянию на 01.01.2010 г. по видам экономической деятельности, в %

Источники: статистическая отчетность по форме 4-НОМ по данным ФНС России и УФНС России по Забайкальскому краю[4]

При оценке динамики роста налоговой задолженности по отдельным видам деятельности, наибольший процент прироста задолженности по налогам достигнуто в результате деятельности обработки древесины одного из вида экономической деятельности обрабатывающие производства. Прогресс финансового кризиса в стране в 2009 году не обошел стороной и Забайкальский край. В результате этого строительные компании приостановили свою деятельность в виду ограничения в представлении кредитования банками, соответственно налоговые поступления в бюджеты ограничились. Рост задолженности в 2009 году по налогам достиг до 80 %. (таб. 1).

Таблица 2. Структура налоговой задолженности по основным видам экономической деятельности, достигшие наибольшего прироста задолженности, по Забайкальскому краю, в млн. руб.

|

Показатели |

на 01.01.2007 г. |

на 01.01.2008 г. |

на 01.01.2009 г. |

на 01.01.2010 г. |

|

Общая сумма задолженности на начало года ИТОГО |

44 800 |

46 665 |

50 359 |

54 716 |

|

Обрабатывающие производства |

40 850 |

43 545 |

46 517 |

49 459 |

|

В том числе, обработка древесины и производство изделий из дерева и пробки, кроме мебели |

40 649 |

43 355 |

46 235 |

49 180 |

|

Сельское хозяйство, охота и лесное хозяйство |

523 |

434 |

490 |

495 |

|

Добыча полезных ископаемых |

288 |

166 |

147 |

255 |

|

Производство и распределение электроэнергии, газа и воды |

261 |

126 |

159 |

203 |

|

Строительство |

288 |

284 |

300 |

1 523 |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

751 |

591 |

1 347 |

1 472 |

Источники: статистическая отчетность по форме 4-НОМ УФНС России по Забайкальскому краю [4]

Задолженность по налогам ежегодно увеличивается по результатам выездных налоговых проверок хозяйствующих субъектов, осуществляющих деятельность по заготовке, переработке, реализации и экспорту древесины. Соответственно сектор деятельности по обработке древесины является теневым производством, который накапливает скрытую задолженность по налогам. Скрытая задолженность возникает в случае ее неотражения в налоговой отчетности и неуплаты налогоплательщиком налогов.

В структуре обрабатывающих производств наиболее развитыми видами деятельности в Забайкальском крае являются пищевая промышленность, производство строительных материалов, металлургическое производство и машиностроение. От общей суммы задолженности по налоговым обязательствам, возникшей в Забайкальском крае, в среднем на 90 % не исполняются обязательства от деятельности деревообрабатывающей промышленности. Значит в данном виде экономической деятельности сложилась система поощрения и сокрытия нелегального оборота древесины.

Законы, систематически принимаемые субъектом Федерации, вынуждены ужесточать порядок организации деятельности пунктов приема и отгрузки древесины и устанавливать правила приема, учета, хранения, транспортировки и отчуждения древесины на территории Забайкальского края, позволяющие контролировать законность происхождения сдаваемых на пункты приема, хранения и отгрузки древесных ресурсов. Это продиктовано сложившейся в регионе чрезвычайной ситуацией по теневому обороту древесины, срубленной в лесах Забайкальского края без оформления разрешительной лесозаготовительной документации и массово поставляемой на экспорт в сопредельное государство – Китайскую Народную Республику [5].

По отношению к выявленной скрытой задолженности по налоговым обязательствам в результате деятельности деревообрабатывающей промышленности организация применения мер по урегулированию чаще всего заканчивается инициированием процедур банкротства и признанием данной задолженности безнадежной к взысканию, что влечет к недопоступлениям в консолидированный бюджет Забайкальского края.

Литература:

1. Инвестиционный справочник. Забайкальский край [Электронный ресурс]. – Режим доступа: http://invest.bujet.ru/article/52810.php, свободный

2. Объем и динамика валового регионального продукта. Территориальный орган государственной статистики по Забайкальскому краю (Забайкалкрайстат) [Электронный ресурс]. – Режим доступа:http://chita.gks.ru/digital/region8/default.aspx, свободный

3. Отчеты о задолженности по налогам и сборам, пеням и налоговым санкциям по Забайкальскому краю [Электронный ресурс]. – Режим доступа: http://www.r75.nalog.ru/document.php?id=221356&topic=4nm75, свободный

4. Отчеты о задолженности по налогам и сборам, пеням и налоговым санкциям в бюджетную систему РФ по основным видам экономической деятельности (форма 4-НОМ) по Забайкальскому краю [Электронный ресурс]. – Режим доступа: http://www.r75.nalog.ru/index.php?topic=4nom75, свободный

5. Обзор судебной практики по гражданским делам за второе полугодие 2008 года, Утвержден Президиумом Читинского областного суда 12 февраля 2009 года [Электронный ресурс]. – Режим доступа: http://oblsud.cht.sudrf.ru/modules.php?name=docum_sud&id=13, свободный