В настоящее время кредит является неотъемлемой частью рыночных отношений и как бы не хотелось думать иначе, но без этой экономической категории просто не обойтись. Экономические отношения между кредитором и заемщиком в результате кредитования принято разделять на виды, каждый из которых имеет уникальные характеристики и свою историю.

Ключевые слова: виды кредитов, виды физических кредитов, кредитование, банковский кредит

At present, credit is an integral part of market relations and, as it were, would not be otherwise, but without this economic category it simply does not get by. Economic relations between creditors and borrowers as a result of lending were divided into species, each of which has unique characteristics and its history.

Key words: types of loans, types of physical loans, loans, bank credit

Ростовщический кредит.

Простейший и самый старый вид кредитования известный истории. Ростовщический кредит представлял из себя ссуду и в IV веке имел сходства с нынешним ипотечным кредитованием. Особенностями данного вида кредитования был во-первых большой период кредитования, во-вторых невероятно огромные процентные ставки (свыше 570 %) и третьей чертой был залог, под который брался кредит. Залог мог быть самым разным от членов семьи до залога недвижимости или земли.

В современном обществе ростовщический кредит встречается при «серых» сделках, когда заемщик не знает ситуацию на рынке кредитов или просто находится в безвыходной ситуации. Так же подобных вид кредитования можно встретить в странах со слабо развитой кредитной системой, например, Самолия, Филипины, страны Латинской Америки.

В настоящее время принято различать следующие формы кредитования физических лиц: коммерческий, банковский, потребительский и ипотечный.

Коммерческий кредит.

Современный коммерческий кредит — это кредит предоставляемый организациями друг другу в виде товарных единиц или услуг. Для оформления данного кредита используется договор купли-продажи (вексель). Кроме того, вексель выступает лишь дополнением к основному договору и регламентирует порядок расчета между кредитором и покупателем. Оформить такой договор могут любые юридические и иногда физические лица, без обращения в специализированные кредитно-финансовые организации.

Основным преимуществом коммерческого кредита перед банковским является то, что процентная ставка намного ниже. Это объясняется выгодой для обеих сторон. Так же немаловажным преимуществом является возможность вложить процентную ставку в стоимость товара или услуги предоставляемой покупателю. Недостатком коммерческого кредита является ограниченность со стороны государства размером товарного запаса продавца (нельзя продать больше, чем может хранить производитель), а так же недостаточная осведомленность о кредитоспособности покупателя.

Банковский кредит.

Основной формой кредитования в рыночной экономике на сегодняшний день является банковский кредит. Данный вид кредитования осуществляется только в денежном эквиваленте и происходит по следующей схеме:

Рис. 1.

Так как кредитование производится исключительно в денежной форме (в отличие от коммерческого) это убирает огромное количество рамок таких как: размер кредита, сроки, направление средств и множество других. При оформлении такого вида кредита банки руководствуются лишь кредитной историей клиента и его кредитоспособностью.

Основной особенностью банковского кредита является во-первых то, что банк оперирует преимущественно деньгами своих вкладчиков, предоставляя их на временное хранение заемщикам. Во-вторых это то, что заемщик обязуется выплатить ссудный процент по кредиту, обычно он составляет от 7 до 20 % в зависимости от размера и направления денег.

Потребительский кредит.

Потребительский кредит — это вид займа предоставляемый банками, компаниями, а так же иными финансовыми учреждениями населению с возможностью рассрочки до трех лет. Потребительский кредит может быть предоставлен не только в денежном эквиваленте, а так же в товарном виде. При оформлении кредита непосредственно на торговой точке происходит более доскональное изучение потребностей тех социальных групп, на которые данная точка ориентирована. Иными словами банк прорабатывает специальные условия кредитования для каждой социальной группы людей и для каждой конкретной ситуации. Размер и процентная ставка по кредиту могут быть совершенно различными для разных людей. При данном виде кредитования банк руководствуется огромным количеством факторов, таких как личность и доходность заемщика, наличие обеспечения, положительная кредитная история и другие. Исходя из этих факторов выбирается способ возвращения ссуды, а так же процентная ставка.

Следует поподробнее описать способ возвращения денег при оформлении потребительского кредита. Банки предоставляют возможность вернуть займ аннуитентными платежами. Это равномерно распределенные платежи по всему сроку кредитования, которые включают в себя остаток долга и сумму начисленных процентов. При расчете ежемесячного платежа данным способом общая сумма выплат будет больше, чем при расчете дифференцированном методом. Дифференцированные платежи — это способ погашения кредита при котором заемщик выплачивает ежемесячную часть долга и проценты начисляются на остаток средств, в этом и есть основное различие этих двух способов. Банки же для увеличения собственной прибыли намного чаще выбирают аннуитентный способ выплат.

Ипотечный кредит.

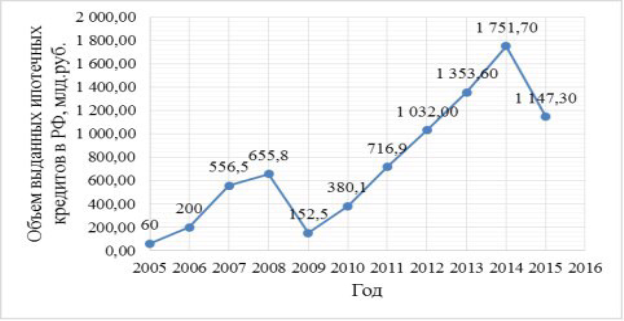

Кредит на покупку жилого имущества или ипотечный кредит сильно востребован среди граждан. Однако с 2016 года идет снижение объемов выданных ипотечных кредитов. По данным с официальных источников прослеживается впервые за последние 10 лет отрицательная статистика ипотечного кредитования населения.

Рис. 2.

Более низкие показатели связанны с тем, что с весны 2015 года произошло удорожание ипотеки из-за повышение ставки Центробанка России. На сегодняшний день она составляет 16–21 %.

Главным преимуществом ипотечного кредитования является то, что человек начинает пользоваться жильем сразу после оформления кредита, а оплату производит частями на протяжении всего срока кредитования. При выдаче кредита банки руководствуются следующей информацией о заемщике: образование, количество детей, доход, период на который выдается кредит и суммой первого взноса.

Литература:

- Митрофанов Д. Е. Основные принципы управления финансами // Молодой ученый. — 2017. — № 13.

- Формы кредита // URL: http://www.grandars.ru/student/bankovskoe-delo/formy-kredita.html (дата обращения: 4.04.2017)

- Кредиты: виды, формы, типы, сущность, функции // URL:http://v-kredit.net/(дата обращения: 4.04.2017)

- Лаврова М. И., Худорошкова М. А. Проблемы развития ипотечного кредитования в России // Молодой ученый. — 2016. — № 10.5. — С. 36–38.