Стратегический менеджмент — управленческий процесс, направленный на достижение поставленных целей организации, на основе выбранных средств. Другими словами, стратегический менеджмент — это процесс разработки и реализации стратегии.

Цель стратегического менеджмента сводиться к формулированию стратегии, реализация которой позволит организации иметь максимальное развитие через определенный промежуток времени.

Основные задачи стратегического менеджмента:

− распределение ресурсов наиболее эффективным образом для развития организации;

− осуществление функций планирования и контроля за реализацией поставленной стратегической цели;

− определение наиболее перспективных направлений развития организации.

Чтобы более подробно разобраться в понятии «стратегический менеджмент», рассмотрим его на примере компании ПАО «Мечел». Для начала необходимо дать краткую характеристику предприятию.

ПАО «Мечел», основанное в 2003 году, является одной из ведущих мировых компаний в горнодобывающей и металлургической отраслях. В компанию входят производственные предприятия в 11 регионах России, а также в Литве и Украине.

«Мечел» объединяет более 20 промышленных предприятий. Это производители угля, железной руды, стали, проката, ферросплавов, тепловой и электрической энергии. Все предприятия работают в единой производственной цепочке: от добычи сырья до продукции с высокой добавленной стоимостью. В состав холдинга также входят три торговых порта, собственные транспортные операторы, сбытовые и сервисные сети. Продукция «Мечела» реализуется на российском и зарубежных рынках.

«Мечел» входит в пятерку мировых производителей коксующегося угля и находится в числе мировых лидеров по объему производства концентрата коксующегося угля. Компания занимает третье место в России по общей добыче углей и контролирует более четверти мощностей по обогащению коксующегося угля в стране. «Мечел» также занимает второе место в России по производству сортового проката, является крупнейшим и наиболее многопрофильным производителем специальных сталей и сплавов в России.

«Мечел» располагает крупнейшей в России и одной из крупнейших в Европе металлосервисной и торговой сетью «Мечел Сервис Глобал», которая насчитывает около 80 подразделений, в том числе более 30 сервисных центров. В состав «Мечел Сервис Глобал» входят российская компания, дочерние компании в странах СНГ, Западной и Восточной Европе.

Далее проанализируем основные технико-экономические показатели компании ПАО «Мечел» (таблица 1).

Таблица 1

Основные технико-экономические показатели ПАО «Мечел»

|

Наименование показателя |

2014г. |

2015г. |

2015/2014гг.,% |

|

1 |

3 |

4 |

5 |

|

43293,48 |

45121,60 |

4,22 |

|

38200,76 |

40641,78 |

6,39 |

|

5092,72 |

4479,82 |

-12,03 |

|

-2731,32 |

-1175,87 |

56,95 |

|

0,88 |

0,90 |

2,08 |

|

27632,67 |

28501,05 |

3,14 |

|

2555,87 |

2267,43 |

-11,29 |

|

16,94 |

19,90 |

17,48 |

|

0,06 |

0,05 |

-14,88 |

|

66230 |

62920 |

-5,00 |

|

653,68 |

717,13 |

9,71 |

|

1414,22 |

116,92 |

-91,73 |

|

1 |

2 |

3 |

4 |

|

26218,45 |

28384,13 |

8,26 |

|

4312,14 |

5311,73 |

23,18 |

|

7999,66 |

9576,95 |

19,72 |

|

10,04 |

8,49 |

-15,39 |

|

5,41 |

4,71 |

-12,94 |

|

35,86 |

42,38 |

18,19 |

|

66,52 |

76,41 |

14,87 |

|

13,33 |

11,02 |

-17,32 |

|

11,76 |

9,93 |

-15,60 |

|

-9,88 |

-4,13 |

58,26 |

|

10,14 |

8,22 |

-18,93 |

|

3,06 |

2,25 |

-26,47 |

|

5,96 |

6,56 |

10,07 |

|

2,11 |

2,08 |

-1,42 |

|

3,12 |

2,81 |

-9,94 |

|

3,23 |

2,91 |

-9,91 |

|

4,27 |

4,32 |

1,17 |

![]()

В 2015 году прибыль составила – 1175,87 млн. руб., что на 1555,45 млн. руб., или на 56,95 % больше, чем в 2014 году. Основное влияние на прибыль в рассматриваемых периодах оказало в 2015 году сокращение постоянных издержек, а именно, сокращение ФОТ в связи с сокращением среднесписочной численности персонала на 5 % (что также связано с реорганизацией структуры компании в этом году), а также увеличение производства стали на 1,17 %, что в свою очередь привело к увеличению выручки на 4,22 %. В связи с сокращением численности персонала увеличился показатель производительности труда на 9,71 %.

Также необходимо провести анализ финансово-хозяйственной деятельности предприятия. В таблице 2 представлены показатели финансовой устойчивости предприятия.

Таблица 2

Показатели финансовой устойчивости предприятия

|

Показатели |

2014 год |

2015 год |

|

Излишек или недостаток собственных средств, млн. руб. |

-50 159 |

-89 868 |

|

Излишек или недостаток собственных и долгосрочных источников, млн. руб. |

6 631 |

-9 265 |

|

Излишек или недостаток общей величины основных источников, млн. руб. |

73 499 |

82 811 |

S 2014 = {0; 1;1} — область неустойчивого финансового состояния;

S 2015 = {0; 0;1} — область критического финансового состояния.

По результатам анализа показателей абсолютной финансовой устойчивости видно, что предприятие в 2014 году находится в области неустойчивого финансового состояния, то есть, существует риск неплатежеспособности, а в 2015 году компания оказалась в области критического финансового состояния. Однако, несмотря на это, сохраняется возможность восстановления равновесия за счет дополнительного сокращения дебиторской задолженности и ускорения оборачиваемости запасов, а также за счет наращивания собственных средств.

Все эти показатели могут быть детализированы с помощью системы финансовых коэффициентов, которые лежат в основе оценки финансового положения предприятия.

В таблице 3 представлены коэффициенты, характеризующие финансовую устойчивость предприятия

Таблица 3

Коэффициенты, характеризующие финансовую устойчивость предприятия

|

Показатели |

Год |

Темп прироста,% | |

|

2014 |

2015 | ||

|

Коэффициент автономии |

0,32 |

0,18 |

-43,90 |

|

Коэффициент соотношения заемных средств и собственных |

2,15 |

4,62 |

114,62 |

|

Коэффициент соотношения мобильных средств и иммобилизованных |

0,07 |

0,01 |

-88,31 |

|

Коэффициент маневренности |

-0,63 |

-1,90 |

200,18 |

|

Коэффициент обеспеченности собственными оборотными средствами |

-3,00 |

-40,67 |

1255,22 |

Коэффициент автономии меньше нормативного значения 0,5, и продолжает уменьшаться, что говорит об увеличении финансовой зависимости предприятия.

Коэффициент соотношения заемных и собственных средств характеризует предприятие как зависимое от внешних источников финансирования, не имеющее финансовую автономность (т. к. значение данного показателя выше нормативного значения — 1, и увеличивается).

Коэффициент маневренности характеризует, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение Км положительно характеризует финансовое состояние предприятия, но каких-либо нормативных значений не существует. Однако на данном предприятии этот показатель имеет отрицательные значения, а это значит, что предприятию не хватает собственных оборотных источников для поддержания необходимого уровня оборотного капитала.

В таблице 4 представлены показатели ликвидности предприятия

Таблица 4

Показатели ликвидности предприятия

|

Показатели |

Год |

Темп прироста,% | |

|

2009 |

2010 | ||

|

Коэффициент абсолютной ликвидности |

0,22 |

0,0000029 |

-100,00 |

|

Коэффициент ликвидности |

0,25 |

0,024 |

-90,4 |

|

Коэффициент покрытия |

0,25 |

0,024 |

-90,4 |

|

Рентабельность активов |

-0,09 |

-0,12 |

30,32 |

Величина КАЛ находится на допустимом уровне 2014 года (нормативное значение 0,2–0,25). Это значит, что предприятие может погасить всю свою краткосрочную задолженность в ближайшее время (немедленно), однако в 2015 году наблюдается резкое ухудшение данного показателя, что в свою очередь вызвано отсутствием краткосрочных финансовых вложений и резким сокращением денежных средств, а это означает, что предприятие не в силах погасить всю свою краткосрочную задолженность в ближайшее время.

Значения промежуточных коэффициентов ликвидности предприятия также меньше нормативного — 0,8. Это означает, что денежные средства и предстоящие поступления от текущей ликвидности не могут покрыть текущие долги предприятия.

Показатель Кп говорит о том, что оборотных средств предприятию недостаточно для покрытия краткосрочных обязательств, что говорит о том, что оборотные средства размещены нерационально и используются неэффективно.

Рентабельность активов, показывающая эффективность использования всего имущества, находящегося в распоряжении предприятия, имеет отрицательные значения и ухудшается, что в свою очередь связано с увеличением непокрытого убытка предприятия.

Также необходимо рассмотреть внутреннюю и внешнюю среду компании.

Основными потребителями компаниями являются: ОАО «АвтоВАЗ», КамАЗ (Камский автомобильный завод), Магнитогорский металлургический комбинат (ММК, «Магнитка»), Shasteel Group, POSCO южнокорейская промышленная корпорация, Baosteel Group.

Основными поставщиками выступают: ООО «Южно-Уральский механический Завод», «Невский завод», Alstom (ранее GEC-Alsthom), — Российское открытое акционерное общество энергетики и электрификации «ЕЭС России» (ОАО РАО «ЕЭС России»), ОАО «Газпром».

Основные конкуренты компании ПАО «Мечел» — «Металл-сервис», ОАО «ЕвразХолдинг», «Сталепромышленная компания» (Steel Industrial Company, СПК).

Интересные факты о компании:

24 июля 2008 года в правительственном совещании в Нижнем Новгороде, посвящённом проблемам в металлургической отрасли, руководство компании подверглось резкой критике со стороны Председателя правительства России В. В. Путина, который обвинил компанию в продаже сырья за рубеж по ценам в два раза ниже внутренних (это может быть свидетельством ухода от налогообложения). После заявления Путина капитализация «Мечела» на Нью-Йоркской фондовой бирже рухнула на 37,6 %. Федеральная антимонопольная служба (ФАС) возбудила дело по факту завышения «Мечелом» внутренних цен на коксующийся уголь по сравнению с экспортными. Федеральная антимонопольная служба признала «Мечел» виновным в нарушении статьи 10 закона «о конкуренции» в связи с завышением цен на коксующийся уголь и, учитывая активное сотрудничество компании с ФАС, назначила относительно невысокий штраф за это нарушение — 5 % от годового оборота холдинга или 790 млн. рублей.

Компания ПАО «Мечел» уделяет огромное внимание образованию и здоровью своих сотрудников, а также стремится к созданию комфортных условий труда и условий для отдыха. «Мечел» привержен активной поддержке социальных программ Правительства, способствующих социальному развитию регионов, в которых расположены предприятия группы.

Далее проведем SWOT-анализ компании ПАО «Мечел».

Таблица 5

Характеристика компании ПАО «Мечел»

|

Сильные стороны: S1 — ценовое преимущество; S2 — разнообразие ассортимента; S3 — материалы высшего качества; S4 — передовые технологии производства; S5 — высокотехнологичное оборудование; S6 — высокая квалификация сотрудников; S7 — постоянное обучение персонала и повышение его квалификации; S8 — прочное положение на мировом рынке; S9 — лидерство в области производства коксующегося угля и концентрата коксующегося угля; S10 — наличие мощной производственной базы. |

Возможности: О1 — возможно увеличение спроса на продукцию, и, следовательно, увеличение объёма продаж; О2 — заключение выгодных контрактов с зарубежными потребителями; О3 — введение новых ресурсо- и энергосберегающих технологий; О4 — активная пропаганда инвестиционной привлекательности; О5 –увеличение проектной мощности на Эльгинском угольном месторождении; О6 — применение новых технологий для безопасности работников. |

|

Слабые стороны: W1 — снижение объемов сбыта; W2 — недостаточно высокая прибыль; W3 — высокая оплата труда квалифицированных сотрудников; W4 — возможность внутренних конфликтов из-за психологической несовместимости сотрудников; W5 — низкая мотивация сотрудников; W6 — недостаточный учет и контроль продаж; W7 — наличие зависимости от дотаций; W8 — высокая вероятность банкротства; W9 — снижение численности сотрудников; W10 — неэффективное использование ресурсов. |

Угрозы: Т1 — высокая степень зависимости от емкости энергетического рынка; Т2 — высокая степень зависимости от поставщиков; Т3 — спад экономики; Т4 — большие долговые обязательства, превышающие рыночную капитализацию в несколько раз; Т5 — износ ОПФ; Т6 — снижение инвестиционной привлекательности; Т7 — техногенные загрязнения; Т8- высокая степень зависимости от заемных средств; Т9- снижение заинтересованности в отдельных видах продукции компании. |

Таблица 6

SWOT-анализ компании

|

|

Возможности: О1; О2; О3; О4; О5; О6 |

Угрозы: Т1; Т2; Т3; Т4; Т5; Т6; Т7; Т8; Т9 |

|

Сильные стороны S1; S2; S3; S4; S5; S6; S7; S8; S9; S10 |

S3→O2; S8→O2; S4→O5; S5→O5; S1→O1 |

S9→T1 |

|

Слабые стороны W1; W2; W3; W4; W5; W6; W7; W8; W9; W10 |

O1→W1; O2→W1; O3→W2; O5→W2 |

W2→T4; W3→T4 |

Так как компания работает на развивающемся рынке с сильной конкуренцией, то для нее наилучшей будет комбинированная стратегия, нацеленная на решение своих конкурентных преимуществ и предусматривающая более глубокое проникновение, и географическое развитие рынка. Сначала необходимо минимизировать издержки и тем самым укрепить свою конкурентную позицию. Так как на этом рынке продукция с технологической точки зрения развивается очень быстро, то необходимо внимательно следить за развитием технической мысли и по возможности как можно быстрей обеспечивать доступ покупателей ко всем новинкам. Нельзя так же забывать и о сервисном обслуживании после ремонта. Есть возможность расширяться дальше в регионы, где этот рынок представлен слабо.

Также проведем анализ конкурентоспособности компании ПАО «Мечел» в России на основе модели пяти сил Портера.

Таблица 7

Результаты анализа компании

|

Параметр |

Значение |

Описание |

|

Угроза со стороны товаров-заменителей |

Высокий |

Компания не обладает уникальным предложением на рынке, существуют аналоги |

|

Угрозы внутриотраслевой конкуренции |

Средний |

Рынок компании является высоко конкурентным и перспективным. Отсутствует возможность полного сравнения товаров разных фирм. Есть ограничения в повышении цен. |

|

Угроза со стороны новых игроков |

Средний |

Средний риск входа новых игроков. Существует возможность появления новых компаний, так как барьеры для входа новых игроков недостаточно высоки, однако уровень первоначальных инвестиций высок. |

|

Угроза потери текущих клиентов |

Средний |

Портфель клиентов обладает средними рисками. Отсутствует неудовлетворенность текущим уровнем работ. Однако клиенты могут уйти в конкурентам с аналогичной продукцией не претерпев особо сильных издержек. |

|

Угроза нестабильности поставщиков |

Низкий |

Стабильность со стороны поставщиков |

Направления работ:

- Рекомендуется концертировать все усилия на построении осведомленности об уникальных предложениях;

- Проводить постоянный мониторинг предложений конкурентов, снижать влияние ценовой конкуренции на продажи, повышать уровень знания о товаре;

- Для сохранения конкурентоспособности необходимо постоянно проводить мониторинг появление новых игроков, а также можно проводить акции, направленные на длительность контакта потребителя с компанией;

- Рекомендуется диверсифицировать портфель клиентов, а также можно ввести специальные программы для основных потребителей;

- Проведение переговоров о снижении цен.

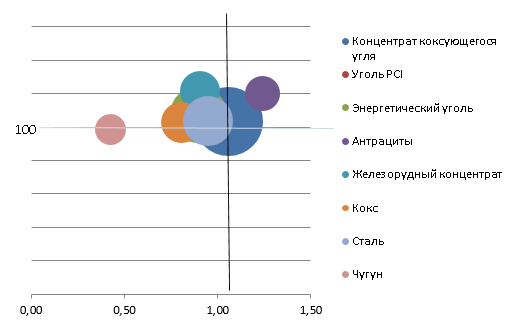

Также можно провести портфельный анализ с помощью матрицы БКГ. На рисунке 1 приведены результаты построения матрицы БКГ.

Рис. 1. Матрица БКГ

Концентрат коксующегося угля попадает в категорию звезды и дойные коровы, уголь PCI — звезды, энергетический уголь — трудные дети, антрациты — звезды, железорудный концентрат в большей степени относится к категории трудные дети, кокс — трудные дети, чугун относится в равной степени к категориям трудные дети и собаки.

И еще проведем позиционирование компании с помощью матрицы Маккинси. В таблице 8 представлены результаты анализа компании ПАО «Мечел» с помощью матрицы Маккинси.

Таблица 8

Матрица Маккинси

|

|

Конкурентная позиция | |||

|

Высокая [3,37; 5,00] |

Средняя [1,68; 3,36] |

Низкая [0; 1,67] | ||

|

Привлекательность рынка |

Высокая [3,37; 5,00] |

«Победитель»: инвестирование ирост |

«Победитель» |

«Вопросительный знак»: зарабатывать и защищаться |

|

Средняя [1,68; 3,36] |

«Победитель» |

«Средний бизнес»: зарабатывать и защищаться |

«Проигрывающий» | |

|

Низкая [0; 1,67] |

«Производитель прибыли»: зарабатывать и защищаться |

«Проигрывающий» |

«Проигрывающий»: снимать урожай и защищаться | |

Компания «Мечел» входит в категорию «Победитель», что характеризуется высокой степенью привлекательности рынка и достаточно большими преимуществами организации на нем. Организация является одним из лидеров. Угрозой для нее может быть возможное усиление позиций отдельных конкурентов, изменения в законодательстве, потеря клиентов. Необходимо инвестирование для дальнейшего роста компании.

![]() После проведения стратегического анализа ПАО «Мечел» мы предлагаем следующее так как рынок находится в стадии роста, а компания занимает благоприятное конкурентное положение в отрасли. Далее следует выбрать стратегию дальнейшей деятельности компании. В случае с компанией «Мечел» следует выбрать стратегию выжидания. Необходимо ждать благоприятной ситуации для быстрого захвата доли рынка, рост продаж необходимо изменять в прямой зависимости от роста рынка, что касается конкурентных преимуществ — необходимо укреплять существующие качества товаров, также возможно производить выборочное инвестирование, вкладывая только в проекты, способные значимо улучшить конкурентное преимущество компании в отрасли.

После проведения стратегического анализа ПАО «Мечел» мы предлагаем следующее так как рынок находится в стадии роста, а компания занимает благоприятное конкурентное положение в отрасли. Далее следует выбрать стратегию дальнейшей деятельности компании. В случае с компанией «Мечел» следует выбрать стратегию выжидания. Необходимо ждать благоприятной ситуации для быстрого захвата доли рынка, рост продаж необходимо изменять в прямой зависимости от роста рынка, что касается конкурентных преимуществ — необходимо укреплять существующие качества товаров, также возможно производить выборочное инвестирование, вкладывая только в проекты, способные значимо улучшить конкурентное преимущество компании в отрасли.

Литература:

- Тарелкин А. А. Инвестиционная привлекательность отраслей российской экономики // Экономика: вчера, сегодня, завтра. 2016. № 7. С. 28–36.

- Тасмуханова А. Е., Юсупова Р. В. Особенности использования моделей стратегического менеджмента на предприятиях газовой отрасли. Экономика и бизнес: теория и практика. 2016. № 2. С. 119–122.112.

- Тасмуханова А. Е. Управление и реструктуризация. — Уфа, 2012. (2-е издание, переработанное).

- Тасмуханова А. Е. Экономика предприятий. Учебное пособие / Уфимский государственный нефтяной технический университет. Уфа, 2010.

- Буренина И. В., Герасимова М. В. Механизм определения уровня экономического потенциала субъекта энергетического рынка. Нефть, газ и бизнес. 2008. № 5–6. С. 32–33.