Оценкой риска является вероятность возникновения определенной величины потерь.

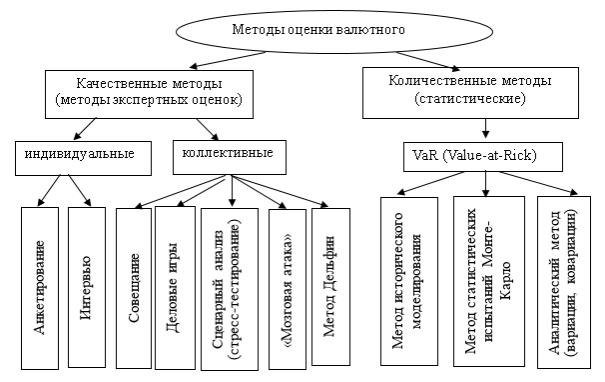

Существует ряд методов оценки валютного риска. Они делятся на две основные группы: качественные (методы экспертных оценок) и количественные (статистические) методы. [1, с. 56] Методы оценки валютного риска представлены на рисунке 1.

Рис. 1. Методы оценки валютного риска

Методы экспертных оценокпредставляет собой обработку субъективных оценок риска, данных приглашенными экспертами. Данный метод используется в условиях полной неопределенности — в случае отсутствия статистических данных для редких, но возможных событий.

Количественный (статистический) метод используется, когда доступна база статистических данных анализируемых рисковых событий (например, убытков) или изменений факторов риска (например, валютного курса, рыночных цен).

Остановимся на статистических методах оценки валютного риска. С помощью параметрической методики VaR произведем оценку валютного риска, который играет важную роль для предприятий химической промышленности. Метод основывается на изменчивости курсов валют и величины валютной позиции предприятий ОАО «КуйбышевАзот» и ОАО «Тольяттиазот».

Произведем расчет валютного риска на примере контрактов ОАО «КуйбышевАзот», заключенных с зарубежными партнерами, с помощью метода VaR (таблица 1,2,3).

Таблица 1

Расчет валютного риска ОАО «КуйбышевАзот». Контракт №1 [2]

|

Наименование валюты |

Открытая валютная позиция |

Курс за 11.01.2014г., руб. |

ОВП, руб. |

Удельный вес вОВП (руб.) |

Макс. дневное изменение курса за период |

Дата изменения курса |

Макс. дневная переоценка (руб.) |

Волатильность портфеля |

Валютный риск (VaR) |

Валютный риск, руб. |

|

Доллар США |

32742 |

33,20 |

1087237,4 |

100 % |

-2,09 % |

20.09.2013 |

-22724,21 |

0,48 % |

6,22 % |

67684,04 |

|

ИТОГО: |

1087237,4 |

Произведен расчет валютного риска ОАО «КуйбышевАзот» по контракту № 1, который был заключен с зарубежными партнерами. Сумма контракта составляет — 1 087 237,4 руб., период контракта с 01.01.2013г. по 11.01.2014г. Валютный риск составляет 67 684,01 руб. (6,22 %).

Таблица 2

Расчет валютного риска ОАО «КуйбышевАзот». Контракт №2

|

Наименование валюты |

Открытая валютная позиция |

Курс за 20.01.2015г., руб. |

ОВП, руб. |

Макс. дневное изменение курса за период |

Дата изменения курса |

Макс. дневная переоценка (руб.) |

Волатильность портфеля |

Валютный риск (VaR) |

Валютный риск, руб. |

|

$ |

24641 |

64,97 |

1601005 |

-13,45 % |

19.12.2014 |

-2154464 |

2,93 % |

38,03 % |

608913 |

|

Итого |

1601005 |

Расчет валютного риска ОАО «КуйбышевАзот» по контракту № 2. Сумма контракта составляет — 1601004,62 руб., период контракта с 22.08.2014г. по 20.01.2015г. Валютный риск составляет 608 912,63 руб. (38,03 %).

Таблица 3

Расчет валютного риска ОАО «КуйбышевАзот». Контракт №3

|

Наименование валюты |

Открытая валютная позиция |

Курс за 15.11.2016г., руб. |

ОВП, руб. |

Удельный вес вОВП (руб.) |

Макс. дневное изменение курса за период |

Дата изменения курса |

Макс. дневная переоценка (руб.) |

Волатильность портфеля |

Валютный риск (VaR) |

Валютный риск, руб. |

|

Доллар США |

25761 |

65,85 |

1696596,28 |

100 % |

5,07 % |

22.01.2016 |

86026,02 |

1,28 % |

16,61 % |

381866,81 |

|

ИТОГО: |

1696596,28 |

Расчет валютного риска ОАО «КуйбышевАзот» по контракту № 4. Сумма контракта составляет — 1696596,28 руб., период контракта с 15.11.2015г. по 15.11.2016г. Валютный риск составляет 381866,81руб. (16,61 %). Таким же способом рассчитаем риски по контрактам ОАО «Тольяттиазот» за период с 2013 по 2016 год. Далее произведем валютного риска на примере контрактов ОАО «Тольяттиазот», заключенных с зарубежными партнерами, с помощью метода VaR (таблица 4, 5, 6).

Таблица 4

Расчет валютного риска ОАО «Тольяттиазот». Контракт №4 [3]

|

Наименование валюты |

Открытая валютная позиция |

Курс за 10.04.2014г., руб. |

ОВП, руб. |

Удельный вес вОВП (руб.) |

Макс. дневное изменение курса за период |

Дата изменения курса |

Макс. дневная переоценка (руб.) |

Волатильность портфеля |

Валютный риск (VaR) |

Валютный риск, руб. |

|

Доллар США |

29345 |

35,74 |

1049063 |

100 % |

-2,11 % |

20.09.2013 |

-22141,69 |

0,53 % |

6,29 % |

72692,74 |

|

ИТОГО: |

1049063 |

Произведен расчет валютного риска ОАО «Тольяттиазот» по контракту № 4.

Сумма контракта составляет — 1049063,21руб., период контракта с 08.03.2013г. по 10.04.2014г. Валютный риск составляет 72 692,74 руб. (6,29 %).

Таблица 5

Расчет валютного риска ОАО «Тольяттиазот». Контракт №5

|

Наименование валюты |

Открытая валютная позиция |

Курс за 17.02.2015г., руб. |

ОВП, руб. |

Удельный вес вОВП (руб.) |

Макс. дневное изменение курса за период |

Дата изменения курса |

Макс. дневная переоценка (руб.) |

Волатильность портфеля |

Валютный риск (VaR) |

Валютный риск, руб. |

|

Доллар США |

33058 |

62,66 |

2071520,07 |

100 % |

-13,09 % |

19.12.2014 |

-271319,36 |

2,03 % |

26,39 % |

546849,40 |

|

ИТОГО: |

2071520,07 |

Расчет валютного риска ОАО «Тольяттиазот» по контракту № 5. Сумма контракта составляет — 2071520,07 руб., период контракта с 15.02.2014 по 17.02.2015г. Валютный риск составляет 546 849,40 руб. (26,39 %).

Таблица 6

Расчет валютного риска ОАО «Тольяттиазот». Контракт №6

|

Наименование валюты |

Открытая валютная позиция |

Курс за 17.05.2016г, руб. |

ОВП, руб. |

Удельный вес вОВП (руб.) |

Макс. дневное изменение курса за период |

Дата изменения курса |

Макс. дневная переоценка (руб.) |

Волатильность портфеля |

Валютный риск (VaR) |

Валютный риск, руб. |

|

Доллар США |

29301 |

64,88 |

1901327,24 |

100 % |

5,07 % |

22.01.2016 |

96482,38 |

1,59 % |

20,72 % |

393992,22 |

|

ИТОГО: |

1901327,24 |

Расчет валютного риска ОАО «Тольяттиазот» по контракту № 4. Сумма контракта составляет — 1 901 327,24 руб., период контракта с 06.10.2015г. по 17.02.2016г. Валютный риск составляет 393992,22 руб. (20,72 %).

Основную роль при проведении данных контрактов сыграл период, на который были заключены контракты. В период с 2014 на 2015 год произошел резкий скачок курса доллара, что увеличивает валютный риск. На период 2015–2016 год риск несколько снизился. Наблюдается общая тенденция предприятий химической отрасли при заключении контрактов.

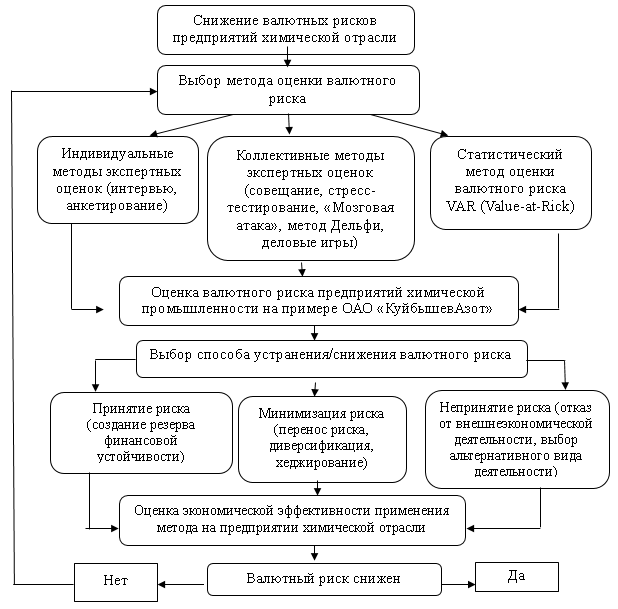

Данное исследование позволяет оценить величину максимальных потерь предприятия от удержания открытой валютной позиции на уровне предыдущего года. Это позволит принимать решения по управлению валютными рисками с учетом полученных оценок с помощью VaR. Методология VaR позволяет лимитировать большинство финансовых рисков промышленного предприятия и может быть интегрирована в функционирующую модель управления рисками. Несмотря на положительную тенденцию в финансовом положении, за счет колебания происходят потери. Для того чтобы избежать их целесообразно предложить способы по снижению валютного риска. Как и всеми видами рисков, валютным риском необходимо управлять. В связи с этим, был предложен алгоритм снижения валютного риска на предприятия химической отрасли, представленный на рисунке 2.

Рис. 2. Алгоритм снижения валютного риска для химических предприятий

На рисунке 2 рассмотрен алгоритм снижения валютными рисками предприятий химической промышленности. Первый этап — выбор метода оценки валютного риска. Определяем метод оценки валютного риска — статистический метод оценки валютного риска VAR (Value-at-Rick). Так как наблюдается общая тенденция предприятий химической отрасли при заключении контрактов, выбирается одно из предприятий для произведения оценки валютного риска. После оценки риска, выбирается способ устранения/снижения валютного риска и производится его расчет. Следующий этап — оценка экономической эффективности применения выбранного метода на предприятии химической отрасли. Если валютный риск не снижается, то возвращаемся к начальному этапу — выбор метода оценки валютного риска.

Литература:

- Струченкова Т. В. Валютные риски: Учебное пособие. М.: Финакадемия, 2011. 160 с.

- Глухова Л. В. Управление инновационной деятельностью предприятий в современных экономических условиях // автореферат диссертации на соискание ученой степени доктора экономических наук / Академия бюджета и казначейства Министерства финансов Российской Федерации. Москва, 2010.

- Глухова Л. В. Методология оценки и управления качеством функционирования информационных систем // Вестник Казанского технологического университета. 2008. № 4. С. 174–181.

- Глухова Л. В. Разработка систем управления инновационной деятельностью предприятий региона // Вестник Казанского технологического университета. 2009. № 4. С. 289–294.

- http://www.kuazot.ru

- http://www.toaz.ru/