В данной статье рассматривается понятие бюджетирования как инструмента и основополагающего элемента финансового планирования. Даются различные подходы к определению данного понятия, рассматриваются назначение и функции бюджетирования для предприятия, а также его достоинства и недостатки. Автором дается описание постановки системы бюджетирования и основных видов бюджетов, составляемых на предприятиях.

Ключевые слова: бюджетирование, бюджет, финансовое планирование, управление, центр финансовой ответственности

Для российской экономики стратегическое управление предприятием является перспективным направлением. Стратегические планы являются основополагающими документами для принятия управленческих решений. Они определяют тенденцию развития предприятия, возможности стабильного присутствия на целевом рынке, а также будущую стоимость бизнеса. Научно обоснованная стратегия позволяет предприятию сосредоточивать усилия и организационные ресурсы на стержневых направлениях, способных принести предприятию экономический и финансовый успех.

Важнейшей стратегической составляющей планово-аналитической работы предприятий всех без исключения сфер экономической деятельности является разработка регулярных финансовых планов — бюджетов. Бюджетирование содействует уменьшению нерационального использования финансовых средств предприятия путем своевременного планирования хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением.

Бюджетный метод планирования позволяет установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

В науке на сегодняшний момент отсутствует единое мнение в понимании сущности понятия бюджетирование. Бланк И. А. описывает его как «оперативный финансовый план, разрабатываемый обычно в рамках до одного года, отражающий расходы и поступления средств по отдельным направлениям хозяйственной деятельности, отдельным видам операций, отдельным инвестиционным проектам». [1]

По мнению Хруцкого В. Е.: «бюджетирование — это технология финансового планирования, учета и контроля доходов и расходов, получаемых от бизнеса на всех уровнях управления, которая позволяет анализировать прогнозируемые и полученные финансовые показатели». [5]

Стоянова Е. С., заостряя внимание на планировании, считают его основой бюджетирования, а главной его целью определяет максимизацию денежного потока, при этом подчеркивая, например, что: «процесс бюджетирования является составной частью финансового планирования, т. е. процесса определения будущих действий по формированию и использованию финансовых ресурсов». [4]

Назначением бюджетирования является:

‒ планирование и принятие управленческих решений;

‒ анализ всех аспектов финансового состояния компании;

‒ укрепление финансовой дисциплины центров финансовой ответственности.

Бюджетирование на предприятии выполняет три основные функции:

- функция анализа (сопоставляются фактические данные с плановыми показателями на каждом этапе; выявляются отклонения в деятельности предприятия от того, что предполагалось бюджетом; выполняется последующая корректировка действий);

- функция планирования (исходя из стратегических целей, решаются задачи распределения финансовых ресурсов, находящихся в распоряжении предприятия; придается количественная определенность выбранным перспективам деятельности предприятия, все затраты и результаты приобретают денежное выражение; способствует правильному и четкому целеполаганию на предприятии, разработке стратегии бизнеса);

- функция прогноза (рассчитываются прогнозные показатели по выполнению плановых заданий на основе соответствующего учета, прежде всего бухгалтерского). [3]

Мировая практика выявила в системе бюджетирования положительные и отрицательные стороны. Достоинства бюджетирования заключаются в следующем:

оказывает положительное воздействие на мотивацию коллектива;

служит инструментом сравнения достигнутых и желаемых результатов;

позволяет координировать работу предприятия в целом;

позволяет своевременно вносить корректирующие изменения;

позволяет усовершенствовать процесс распределения ресурсов;

позволяет учиться на опыте составления бюджетов прошлых периодов.

К недостаткам бюджетирования относятся:

сложность и дороговизна системы бюджетирования;

бюджеты, не доведенные до сведения каждого сотрудника, не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

малейшие изменения требований к системе бюджетирования в части детализации плановых и отчетных данных или организационные изменения в компании приводят к необходимости начинать работу по внедрению заново;

в бюджетировании заложено противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если достичь целей слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

Для эффективного внедрения бюджетирования на предприятии целесообразно пройти семь основных этапов, представленных в таблице 1.

Таблица 1

Концептуальное описание этапов постановки бюджетного управления на предприятии [2]

|

Содержание этапа |

Цель этапа |

Организационные изменения |

Регламентирующие документы | |

|

Регламенты |

Положения | |||

|

1. Подготовительный этап |

Корректировка организационной структуры, уточнение целей и т. д. |

- реорганизация предприятия или пересмотр организационной структуры; — формулировка миссии предприятия; — установление финансовых целей предприятия; — выбор (выработка) стратегии предприятия. |

Регламент изменения организационной структуры предприятия |

Положение об организационной структуре предприятия |

|

2. Формирование финансовой структуры предприятия |

Распределение финансовой ответственности между организационными звеньями и закрепление ее за конкретными должностями (сотрудниками) |

- появление ЦФО; — назначение руководителей ЦФО; — установление системы оплаты, предполагающей материальное стимулирование за соблюдение бюджетных показателей. |

Регламент изменения финансовой структуры предприятия |

Положение о финансовой структуре |

|

3. Формирование бюджетной структуры предприятия |

Составление перечня необходимых бюджетов предприятия и определение взаимосвязей между ними |

- появление бюджетов; — наполнение бюджетов показателями, адекватными характеру производственно-финансовой деятельности предприятия; — выбор методов прогнозирования, планирования и расчета бюджетных показателей. |

Регламент изменения бюджетной структуры предприятия |

Положение о бюджетной структуре |

|

4. Формирование финансово-бюджетной структуры |

Установление ответственности каждого ЦФО за исполнение определенного бюджетов или отдельных бюджетных статей |

- распределение бюджетов между ЦФО; — установление ответственных за составление, исполнение и анализ бюджетов или отдельных бюджетных статей. | ||

|

5. Прогнозирование деятельности предприятия и составление бюджетов |

Составление бюджета предприятия, соответствующего финансовой цели |

- прогнозирование и планирование деятельности предприятия; — количественная увязка бюджетов. |

Регламент планирования, регламент прогнозирования |

Положение о прогнозировании |

|

6. Анализ исполнения бюджетов и принятие управленческих решений по его результатам |

Оценка исполнения бюджета и корректировка бюджетов будущих периодов, тактики, стратегии и финансовых целей предприятия |

- сбор информации о фактическом исполнении бюджетов, план-фактный анализ отклонений и факторный анализ исполнения бюджетов; — принятие решений об изменении тактики и стратегии предприятия; — корректировка бюджетов с различным горизонтом планирования. |

Регламент анализа |

Положение об анализе |

|

7. Постановка управленческого учета на предприятии |

Обеспечение предыдущих этапов корректной информацией |

Настройка системы управленческого учета на предприятии (формирование управленческого плана счетов, выбор правил ведения управленческого учета и т. д.) |

Регламент изменения принципов и правил учетной политики предприятия |

Положение об управленческом учете |

В бюджетном процессе задействована большая часть отделов предприятия, каждый из которых выполняет определенную роль (таблица 2).

Таблица 2

Участники процесса бюджетирования [2]

|

Специалисты предприятия |

Этапы процесса бюджетного управления | ||||

|

Составление бюджета |

Сбор фактических данных |

План-фактный анализ |

Анализ исполнения бюджета |

Корректировка бюджетов | |

|

Руководители предприятия |

утверждают бюджет |

участвуют в интерпретации результатов анализа |

утверждают обоснованные корректировки | ||

|

Руководители ЦФО |

проверяют и уточняют сценарии бюджета |

принимают меры по парированию отклонений от бюджета в оперативном режиме |

выдвигают предложения по управленческому воздействию | ||

|

Экономический отдел |

готовят базовый вариант бюджета, проверяют сценарии на соответствие целям и планам предприятия |

выявляют план-фактные отклонения |

готовят аналитические отчеты и частично интерпретирую результаты |

проверяют соответствие предлагаемых корректировок целям и планам предприятия | |

|

Финансовый отдел | |||||

|

Бухгалтерия |

вводят фактические данные в учетную систему | ||||

|

ИТ-отдел |

обеспечивают обработку и хранение данных |

способствуют подготовке аналитических отчетов | |||

|

Отдел маркетинга |

предлагают сценарии развития (бюджета) | ||||

|

Отдел продаж |

передают фактическую информацию для обработки | ||||

|

Производственные подразделения | |||||

|

Кредитный отдел | |||||

На этапе формирования финансовой структуры предприятия образуются центры финансовой ответственности (ЦФО), состоящие из центров затрат (ЦЗ) и центров доходов (ЦД), со своими руководителями. Существуют разные способы формирования ЦФО:

- Один к одному (из одного подразделения);

- Один ко многим (объединение нескольких подразделений):

‒ имеется несколько подразделений с однотипными видами доходов/затрат. Пример — (бухгалтерия + финансовый отдел + касса) → ЦЗ Финансы;

‒ имеется несколько подразделений, выполняющих взаимосвязанный комплекс работ. Пример — (отдел главного энергетика + механик + ремонтно-технологический отдел + метрология) → ЦЗ Инфраструктура;

‒ имеется несколько подразделений, объединенных технологической цепочкой: результаты труда одного являются исходным материалом для другого. Пример — (заготовительный цех + обрабатывающий цех + сборочный цех) → ЦЗ Производство;

‒ имеется несколько подразделений, осуществляющих разные функции, но получающих общий конечный результат в одном из них. Пример — (отдел продаж + отдел рекламы + отдел маркетинга) → ЦД Коммерция.

- Многие к одному (несколько ЦФО из одного подразделения). Например, отдел продажи при наличии существенных затрат на реализацию товара может включать в себя два ЦФО: ЦД Продажи и ЦЗ Продажи.

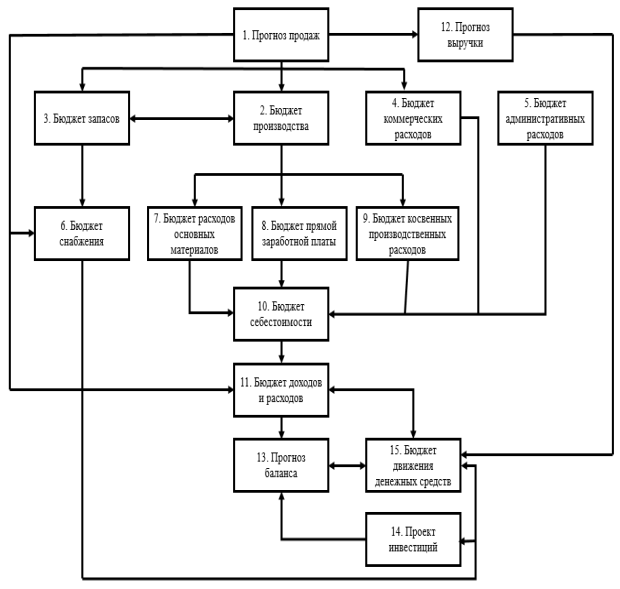

Рис. Этапы составления бюджетов [2]

На этапе формирования бюджетной появляются бюджеты с показателями, определяются методы планирования и прогнозирования. Последовательность составления бюджетов представлена на рисунке.

При формировании финансово-бюджетной структуры за каждым ЦФО устанавливаются определенные бюджеты, за исполнение которых центры несут ответственность. Пример такого распределения может выглядеть следующим образом:

- Бюджет ЦЗ Продажи (Бюджет продаж; Бюджет коммерческих расходов)

- Бюджет ЦЗ Закупки (Бюджет снабжения)

- Бюджет ЦЗ Производство (Бюджет производства; Бюджет расходов основных материалов; Бюджет основной заработной платы; Бюджет косвенных производственных затрат; Бюджет себестоимости)

- Бюджет ЦЗ Склад (Бюджет запасов)

- Бюджет ЦЗ Администрация (Бюджет административных расходов).

На последнем этапе постановки управленческого учета на предприятии происходит формирование управленческого плана счетов, выбор правил ведения управленческого учета, конкретизируются правила ведения бухгалтерского учета.

Таким образом, бюджетирование играет большую роль в финансовом управлении современными предприятиями, несмотря на наличие недостатков в его постановке на российских предприятиях, которые в основном связаны с отсутствием необходимой институциональной базы для развития бюджетирования. Организация бюджетирования на предприятии является актуальным и целесообразным мероприятием, эффективность которого существенно способствует созданию предпосылок для повсеместного развития предприятия посредством оптимизации инструментария финансового управления.

Литература:

- Бланк И. А. Управление инвестициями предприятия.- К.: Ника-Центр,Эльга, 2003.

- Бюджетирование шаг за шагом. 2-е изд., дополн./ Е. Добровольский, Б. Карабанов, П. Борисов. СПб.: Питер. 2014. 480 с.

- Бюджетирование: теория и практика/ Л. С. Шаховская, В. В. Хохлов, О. Г. Кулакова. М.: Кнорус. 2009. 400 с.

- Стоянова Е. С. Финансовый менеджмент: теория и практика. М. Перспектива, 2002–655 с.

- Хруцкий В. Е., Сизов Т. В., Гамаюнов В. В. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования. М.: Финансы и статистика, 2002. — 400 с.