В статье исследованы методы валютного регулирования в условиях нестабильности в России.

Ключевые слова: методы валютного регулирования; валютный рынок.

Постановка проблемы.

Валютная политика направления и формы, проводимой Центральным банком, зависят от внутриэкономического положения данной страны и ее места в мировом хозяйстве. Цели валютной политики меняются в зависимости от исторического периода. Одним из важнейших средств реализации валютной политики является валютное регулирование.

Цель данной статьи состоит в исследовании методов валютного регулирования в условиях не стабильности.

Изложение основного материала исследования.

В последние месяцы, несмотря на ожидание многих, валютный рынок России оставался относительно стабильным. Банк России четко выполнял задачу регулятора, хотя и не торопился с корректирующими интервенциями, просто периодически изменяя параметры коридора бивалютной корзины. Глава Минфина призвал россиян сохранять спокойствие и не торопиться с переводом свободных средств в евро или доллары. Антон Силуанов уверен в относительной стабильности рублевого курса. Он утверждает, что валютный рынок России в ближайшие месяцы лихорадить не будет точно, и для смены курсовой политики оснований не имеется. Рубль сегодня достаточно устойчив, а ситуация, наблюдавшаяся летом, была не признаком слабости, а естественным колебанием рубля.

Многие эксперты отмечают, что Банк России держит ситуацию под контролем. Глава Центрального Банка Эльвира Набиуллина, в свою очередь, заявляет об отсутствии причин для резкой девальвации, по ее словам, она просто невозможна. Того же мнения придерживается и Алексей Улюкаев (Минэкономразвития).

Банк Росси с 10 ноября 2014г. упразднил действовавший механизм курсовой политики, отменив интервал допустимых значений бивалютной корзины и регулярные интервенции на границах указанного интервала и за его пределами. При этом новый подход Банка России к проведению операций на внутреннем рынке не предполагает полного отказа от валютных интервенций, их проведение возможно в случае возникновения угроз для финансовой стабильности. В то же время в рамках нового режима валютного курса операций на внутреннем валютном рынке будут преимущественно осуществляться на возвратной основе. В результате реализации принятого решения формирование курса рубля будет происходить под влиянием рыночных факторов, что должно способствовать усилению действенности денежно-кредитной политики Банка России и обеспечению ценовой стабильности. Кроме того, новый подход к проведению операций на внутреннем валютном рынке будет способствовать более быстрой адаптации экономики к изменениям внешних условий и увеличит ее устойчивость к негативным шокам.

Прогнозировать курс рубля сегодня проще, что связано со снижением панических настроений и постепенным выравниванием экономики после шокирующего обвала нефтяных цен. Осенью некоторые «эксперты» предрекали стоимость доллара по 200 руб., чего, к счастью, не случилось. Сегодня мы наблюдаем постепенное укрепление национальной валюты. Чтобы провести корректный анализ валютного рынка и выдать объективный прогноз, необходимо учесть все факторы, на него влияющие.

Что бы ни утверждало правительство, наиболее существенным фактором влияния на рубль является наличие санкций. Они существенно отразились на инвестиционном климате, функционировании многих отраслей экономики, развитии инновационных проектов. При анализе валютного рынка России также следует учитывать резкое снижение котировок акций ведущих компаний и корпораций. (Рис.1)

Рис. 1. График индекса ММВБ по акциям ведущих компаний и корпораций за период с 01.2014 по 10.2015 http://stocks.investfunds.ru/indicators/view/216/#beginf

На ситуацию в значительной мере повлияли панические настроения населения, когда одномоментно происходило массовое «обнуление» депозитов с одновременной скупкой валюты. Сегодня граждане успокоились, но отдавать банкам свои сбережения по-прежнему не торопятся.

Также обостряет ситуацию взаимоотношение с Украиной. Это касается и отказ от экономического сотрудничества, и присоединение Крыма с неизбежными дотациями на его содержание.

Еще одним дестабилизирующим фактором в анализе валютного рынка является вытеснение РФ из мировой финансовой системы с одновременным ростом оттока капитала. Согласно прогнозам Банка России, в 2015 году страна потеряет до $120 млрд. В 2014 страна потеряла $150 млрд. чистого оттока капитала. В Банке России считают, что в последующие два года страна потеряет еще не менее $130 млрд. Если смотреть на отток капитала, статистика показывает прямую связь между стоимостью нефти и экспортом финансов. (Рис.2)

Рис. 2. Отток капитала в миллиардах Долларах США http://fb.ru/article/182711/ottok-kapitalov-prichinyi-ottok-kapitalov-statistika

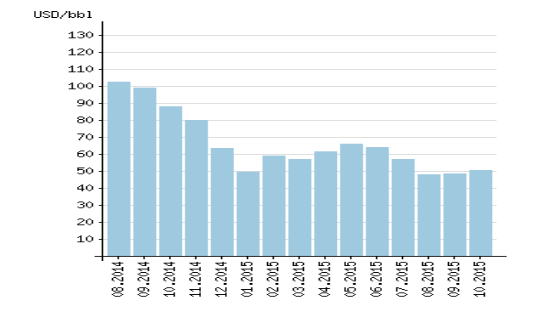

Анализ валютного рынка начала года давал в лучшем случае отношение 70–75 руб./$1. Несмотря на пессимистические прогнозы, национальная валюта сумела не только выйти из пике, но и значительно укрепиться к доллару и евро, поднявшись с января 2015 года на 25 процентов. Это связано, главным образом, со стабилизацией падения нефтяных цен, которые сегодня почти добрались до $50 (марка Brent). Падение цен на нефть в августе 2015г. и девальвация российской валюты привела к тому, что корреляция между курсом рубля и ценой на нефть достигла исторического максимума. Безусловно, курс рубля всегда находился под прямым влиянием цены на нефть, однако в прошлом году к факторами, формирующим рыночную стоимость российской валюты, добавились еще, ответные ограничения России, увеличение объемов оттока капитала и прочее. В марте 2015г. была особенно заметна некоторая раскорреляция, несмотря на сильное падение цены на нефть, курс рубля некоторое время даже укреплялся. Например, в одну их торговых сессий цена на нефть упала на 0,5 %, в то время как рубль прибавил в цене почти 50 копеек. (Рис. 3) Цена на нефть Brent составляла 53 долл/баррель, а курс доллара США к рублю находился в диапазоне 61,5–62 рубля. (Рис. 4)

Стоит учесть, что в начале весны 2015г. экономическая и внешнеполитическая обстановка была немного другой. На фоне некоторой стабилизации геополитической ситуации давление на рубль снизилось, что позволило ему отыграть часть потерь, понесенных в конце 2014г. На текущий момент о стабильности внешней ситуации говорить не приходится, что и отражается в высокой волатильности и нестабильности курса рубля. Также не стоит забывать, что в ноябре 2014г. Банк России отказался от влияния на курс рубля, отправив его в свободное плавание. Это дало возможность говорить о рыночной основе формирования стоимости рубля. Хотя, конечно, свобода не была полной до конца июля 2015г. Банк России все-таки проводил валютные интервенции, в виде ежедневных покупок в объеме 200 млн. долларов на внутреннем рынке. Свободное плавание российской валюты на фоне эскалации конфликта с Западом и стало одним из ключевых факторов девальвации рубля в конце 2014 — начале 2015 года.

Рис. 3 Средневзвешенный курс доллара США за период с 10.2014 по 10.2015

Среднемесячные цены на нефть марки Brent с 08.2014 по 10.2015

Рис. 4 Среднемесячные цены на нефть марки Brent за период с 08.2014 по 10.2015

Но имеются и дополнительные факторы, делающие анализ валютного рынка России оптимистичным. В первую очередь, это государственный курс на импортозамещение и реформирование экономики, который включает поиск новых видов пополнения бюджета. Данный курс направлен на развитие не только сырьевых, но и других секторов экономики, а также отраслей, наиболее пострадавших от санкций.

Выводы по результатам исследования.

Анализ валютного рынка России показывает, что пока Банк России и правительство вполне устраивает заниженный курс. Это только способствует развитию общего направления на импортозамещение, что должно подстегнуть национальную экономику. Финансовые аналитики предрекали в первом полугодии 2015г. 48–49 руб./$ с последующим небольшим ростом во втором полугодии.

В последнее время исследование валютного рынка показывает, что пока России не выгоден экономически слишком сильный рубль. За счет низкой стоимости рубля компенсируется сокращение нефтяных доходов, которые составляют практически 50 % бюджетного дохода, а также компенсируется объем валютной выручки. По мнению финансовых аналитиков, сильный рубль при низких ценах на нефть стал бы причиной роста бюджетного дефицита и скатыванию экономики России в мощнейшую рецессию. Именно поэтому официальные лица и заявляют о выгоде слабого рубля для бюджета и экономики России. Не исключено, что к наступлению налоговых выплат он получит дополнительную поддержку, но затем неизбежно отступит к условно-справедливым показателям. Практика показала, что даже существенные интервенции (напомним, что только за октябрь 2014 года было потрачено из резервов порядка $30 млрд., по данным с сайта http://www.cbr.ru) кардинальных результатов не дают.

Интересно, что после поднятия Банком России ключевой ставки, одним из наиболее выгодных способов сохранения накоплений и инвестирования стали депозитные вклады. Кроме относительно высоких процентов их отличает минимальный уровень рисков. Таким образом, население косвенно подталкивают к восстановлению доверительных отношений с банками. Однако многие продолжают хранить свои деньги дома или в банковских ячейках, воздерживаясь от их размещения на депозитах.

То, что обвала в ближайшие месяцы можно не ожидать, показывает и анализ валютного рынка, и постепенная стабилизация экономики. Пока еще речь идет не о стремительном росте, а о сохранении позиций и легких колебаниях. Но на фоне стремительного падения конца 2014 года и данную тенденцию можно считать положительным моментом. Сегодня можно утверждать, что пессимистические прогнозы не сбываются. Если не произойдет ничего экстраординарного, то постепенное улучшение с 2016 года неизбежно.

Литература:

- Доклад о денежно-кредитной политике. № 3 (11) — сентябрь 2015. [Электронный ресурс]. Режим доступа: http://www.cbr.ru/publ/, свободный.

- Федеральный закон от 23.07.2013г. № 251-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с передачей Центральному Банку Российской Федерации полномочий по регулированию, контролю и надзору в сфере финансовых рынков» // Правовая система Консультант Плюс [Электронный ресурс]. Режим доступа: www.consultant.ru, свободный.

- Финансовые и денежно-кредитные методы регулирования экономики. Теория и практика: учебник / под ред. М. А. Абрамовой, Л. И. Гончаренко, Е. В. Маркиной. М.: Юрайт, 2015. — 551с.

- http://www.cbr.ru — официальный сайт Центрального банка Российской Федерации.

- http://www.minfin.ru — официальный сайт Министерства финансов Российской Федерации.