Финансовое планирование и бюджетирование на предприятии

Авторы: Дрок Татьяна Емельяновна, Коптева Елена Владимировна

Рубрика: Спецвыпуск

Опубликовано в Вопросы экономики и управления №5 (7) ноябрь 2016 г.

Дата публикации: 03.11.2016

Статья просмотрена: 2791 раз

Библиографическое описание:

Дрок, Т. Е. Финансовое планирование и бюджетирование на предприятии / Т. Е. Дрок, Е. В. Коптева. — Текст : непосредственный // Вопросы экономики и управления. — 2016. — № 5.1 (7.1). — С. 121-124. — URL: https://moluch.ru/th/5/archive/44/1581/ (дата обращения: 27.04.2024).

В статье авторами рассмотреныобъективные причины необходимости внедрения системы планирования на предприятии, составляющие и этапы финансового планирования. Отдельное внимание уделено бюджетированию как технологии финансового планирования и управления.

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование.

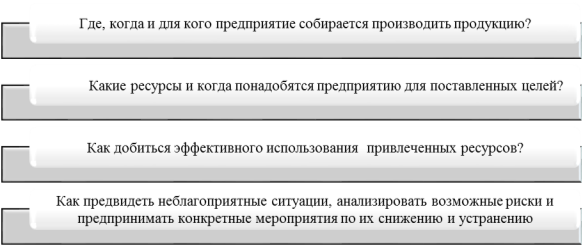

В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль. Как показывает многолетний опыт, без системы планирования ни одно предприятие не может успешно функционировать. Данная система помогает осуществлять эффективную управленческую деятельность. Объективные причины необходимости внедрения системы планирования на предприятии связаны с ответами на четыре вопроса, перечисленными на рисунке 1.

Рис. 1. Объективные причины необходимости внедрения системы планирования на предприятии

Одним из основных направлений планирования и общим выражением всей системы планов на предприятии является финансовое планирование. В современной литературе можно встретить различные определения термина «финансовое планирование». В рамках представленной статьи мы будем оперировать наиболее общим определением, согласно которому, финансовое планирование – это процесс разработки системы финансовых планов и плановых показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде. Финансовое планирование затрагивает широкий круг финансовых отношений, возникающих между предприятиями и другими хозяйствующими субъектами (рис. 2).

Рис. 2. Финансовые отношения предприятия

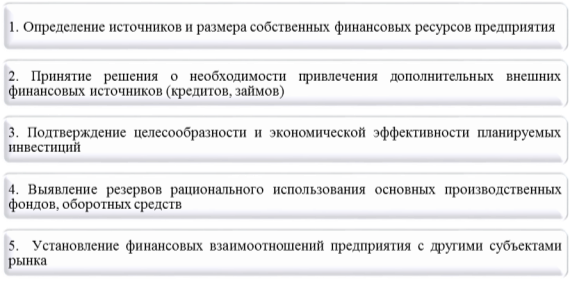

При построении системы финансового планирования необходимо определить цели, задачи, принципы, методы и объекты финансового планирования. Основную цель финансового планирования можно определить следующим образом: балансировка намеченных расходов предприятия с его финансовыми возможностями. Задачи финансового планирования представлены на рис. 3.

Рис. 3. Задачи финансового планирования

Выделяют ряд специфических принципов финансового планирования, в числе которых: принцип финансового соотношения сроков; принцип платежеспособности; принцип сбалансированности рисков; принцип предельной рентабельности.

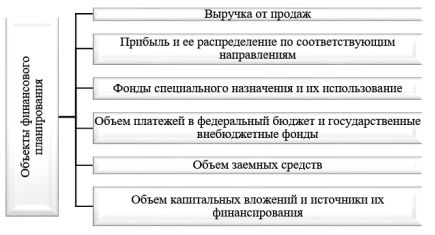

Объекты финансового планирования отражены на рис. 4.

Рис. 4. Объекты финансового планирования

Завершением производственно-хозяйственного планирования деятельности предприятия является финансовый план. Финансовый план – это обобщенный плановый документ, отражающий поступления и расходования денежных средств на текущий и долгосрочный периоды, и предполагает составление операционных и капитальных бюджетов, прогнозирование финансовых ресурсов.

Информационное поле финансового планирования объединяет системы норм и нормативов, лимитов (ограничений), ограничивающих факторов («узких мест»), гипотезы и предположения. К примеру, источниками данных для финансового плана могут выступать: бухгалтерская (финансовая) отчетность предприятия; сметы затрат на производство продукции, выполнение работ, оказание услуг; данные об объемах предполагаемых инвестиций и капитальных вложений; нормы амортизационных отчислений; расходы по отдельным статьям; результаты управленческого анализа выполнения плана за предшествующий период; утвержденная учетная политика и другие данные управленческого учета.

Обобщенно процесс составления финансового плана предприятия можно представить в виде четырех этапов (Рис. 5).

Рис. 5. Алгоритм составления финансового плана

Баланс доходов и расходов на плановый период позволяет определить соотношение между доходной и расходной частями. Если доходная часть превышает расходную, то образуются свободные средства, которые можно использовать для развития предприятия согласно его стратегическим целям. В случае, если расходная часть превышает доходную часть, то образуется дефицит бюджета (это служит «толчком» для исправления планов предприятия и принятия управленческих решений по изменению его финансовой стратегии и тактики). Реализация финансового планирования на предприятии становится возможной с помощью бюджетирования, которое рассматривается с двух позиций в зависимости от объекта планирования: во-первых, приравнивается к финансовому планированию и его объектом выступают только финансовые ресурсы; во-вторых, как инструмент формирования и рационального использования всех имеющихся ресурсов (материальных, трудовых, финансовых, информационных) предприятия.

Бюджетирование позволяет осуществлять контроль за состоянием и изменением финансов как предприятия в целом, так и отдельных его структурных подразделений. Итогом бюджетирования является составление бюджета предприятия. Мо мнению И.А. Бланка, бюджет – это оперативный финансовый план краткосрочного периода, разработанный обычно в рамках одного года и отражающий расходы и поступления финансовых средств в процессе осуществления конкретных видов деятельности [2].

Бюджетирование является относительно новым явлением в хозяйственной практике предприятий, его необходимость обусловлена, главным образом, стремлением установить жесткую финансовую дисциплину. Это сложный и трудоемкий процесс, требующий последовательного соблюдения этапов бюджетирования, и учитывающего взаимосвязанность бюджетов. С функциональной точки зрения всю совокупность бюджетов предприятия можно разделить на четыре основные группы: операционные, финансовые (основные), вспомогательные, дополнительные (специальные) бюджеты, детализация которых представлена на рис. 6.

Обобщая вышеизложенное, можно сделать вывод, что бюджетирование как инструмент финансового планирования представляет собой не только бюджетный процесс, или процесс составления смет, но и управленческую технологию по разработке и принятию взвешенных и обоснованных финансовых решений. С помощью финансового планирования и бюджетирования повышается прозрачность финансово-экономической деятельности компании; усиливается контроль управления за ее ресурсами; определяются резервы роста капитала, рентабельности и прибыльности предприятия; снижаются непредвиденные потери средств.

Рис. 6. Детализация групп бюджетов

Рис. 6. Детализация групп бюджетов

Литература:

- Бахрамова Ю.М., Глухова В.В. Финансовый менеджмент. – М.: Академия, 2011. – 496 с.

- Бланк И.А. Основы финансового менеджмента: учебник. – М.: Омега-Л, 2012. – 674 с.

- Хруцкий В.Е. Внутрифирменное бюджетирование: настольная книга по постановке фин. планирования. – 2-е изд., испр. и доп. – М.: Финансы и статистика, 2011. – 462 с.

Похожие статьи

Особенности финансового планирования в некоммерческой...

финансовое планирование, финансовый план, предприятие, доходная часть, расходная часть, объективная причина необходимости внедрения системы планирования, ресурс.

Основные проблемы при планировании доходов и расходов...

Ключевые слова: план, планирование, доходы, расходы, предприятие, подразделение, процесс, ресурсы.

Стабильность планов — это та характеристика, которая позволяет достаточно объективно оценить эффективность всей системы управления на предприятии.

Финансовый план как важнейшая составляющая бизнес-плана

Ключевые слова: бизнес-план, финансовый план, финансовое планирование. Для существования предприятия и его эффективной деятельности разрабатывают бизнес-план.

О роли финансового планирования, обеспечивающего...

Ключевые слова: планирование, система финансового планирования, преимущества, финансовый план, показатели.

Рис. 1. Система финансового планирования на предприятии. При наличии системы финансового планирования предприятие может...

Бюджетирование как инструмент финансового планирования на...

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Финансовое планирование как важнейшая функция управления...

финансовое планирование, предприятие, метод планирования, план, планирование, том, преимущество планирования, внешняя среда, плановая деятельность, экономико-математическое моделирование.

Финансовое планирование коммерческих предприятий

Финансовое планирование и бюджетирование на предприятии. В статье авторами рассмотреныобъективные причины необходимости внедрения системы планирования на предприятии, составляющие и этапы финансового.

Методы финансового планирования | Статья в журнале...

финансовое планирование, предприятие, метод планирования, план, планирование, том, преимущество планирования, внешняя среда, плановая деятельность, экономико-математическое моделирование.

Совершенствование системы бюджетирования... | Молодой ученый

Анализ процесса планирования и бюджетирования на предприятии позволил выявить его достоинства и недостатки.

Повышение финансовой устойчивости предприятия.

Для внедрения эффективного бюджетирования на предприятии необходимо выстроить алгоритм...

Похожие статьи

Особенности финансового планирования в некоммерческой...

финансовое планирование, финансовый план, предприятие, доходная часть, расходная часть, объективная причина необходимости внедрения системы планирования, ресурс.

Основные проблемы при планировании доходов и расходов...

Ключевые слова: план, планирование, доходы, расходы, предприятие, подразделение, процесс, ресурсы.

Стабильность планов — это та характеристика, которая позволяет достаточно объективно оценить эффективность всей системы управления на предприятии.

Финансовый план как важнейшая составляющая бизнес-плана

Ключевые слова: бизнес-план, финансовый план, финансовое планирование. Для существования предприятия и его эффективной деятельности разрабатывают бизнес-план.

О роли финансового планирования, обеспечивающего...

Ключевые слова: планирование, система финансового планирования, преимущества, финансовый план, показатели.

Рис. 1. Система финансового планирования на предприятии. При наличии системы финансового планирования предприятие может...

Бюджетирование как инструмент финансового планирования на...

Ключевые слова: система финансового планирования, финансовый план, бюджет, бюджетирование. В условиях рыночной экономики процесс планирования деятельности предприятия играет значимую роль.

Финансовое планирование как важнейшая функция управления...

финансовое планирование, предприятие, метод планирования, план, планирование, том, преимущество планирования, внешняя среда, плановая деятельность, экономико-математическое моделирование.

Финансовое планирование коммерческих предприятий

Финансовое планирование и бюджетирование на предприятии. В статье авторами рассмотреныобъективные причины необходимости внедрения системы планирования на предприятии, составляющие и этапы финансового.

Методы финансового планирования | Статья в журнале...

финансовое планирование, предприятие, метод планирования, план, планирование, том, преимущество планирования, внешняя среда, плановая деятельность, экономико-математическое моделирование.

Совершенствование системы бюджетирования... | Молодой ученый

Анализ процесса планирования и бюджетирования на предприятии позволил выявить его достоинства и недостатки.

Повышение финансовой устойчивости предприятия.

Для внедрения эффективного бюджетирования на предприятии необходимо выстроить алгоритм...