В статье отражена попытка частичного решения проблемы импортозамещения капитала в условиях санкций и экономического кризиса в Российской Федерации, предложен такой способ привлечения длинных денег в экономику как введение индивидуальных долгосрочных счетов, проведена оценка параметров нового продукта, а также условий, необходимых для успешного внедрения предлагаемой финансовой инновации.

Ключевые слова: импортозамещение капитала, «длинные деньги», инвестиционный счет, финансовые рынки, налоговые льготы, налоговый вычет, финансовые инструменты, финансовые инновации.

Одним из наиболее важных обстоятельств, влияющих сегодня на развитие российского финансового рынка, являются санкции Соединенных Штатов Америки и Европейского Союза, наложенные в 2014 году на ряд российских банков и компаний. Уже почти год для компаний затруднено заимствование капитала на европейском и американском рынках, российский рынок утратил крупнейший источник привлечения финансирования. Основным последствием экономических санкций является невозможность осуществления долгосрочного инвестирования и финансирования проектов за отсутствием «длинных» денег на рынке.

За последний год Центральный банк повысил ключевую ставку с 7,5 до 12,5 процентов. Стоимость заемных средств выросла по всем инструментам: от межбанковских кредитов overnight до долгосрочных ОФЗ. Средневзвешенные фактические ставки по кредитам в рублях, предоставленным московскими банками (MIACR), повысились на 5,45 % до 13,15 %. Краткосрочные ставки рынка ГКО-ОФЗ повысились с 6,92 % до 10,37 %, долгосрочные ставки с 8,31 % до 10,29 % [1]. Заемные средства становятся более дорогими и более краткосрочными: на текущий момент привлечь денежные средства больше чем на год очень сложно.

Таким образом, в настоящий момент экономика испытывает крайнюю необходимость получения недорогих долгосрочных финансовых ресурсов. Одним из направлений получения таких ресурсов является фондовый рынок.

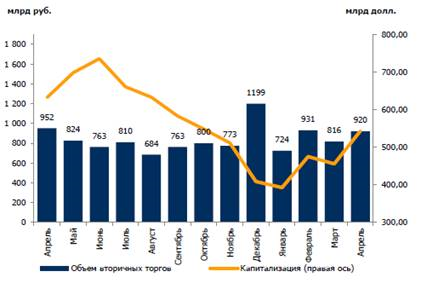

Рис. 1. Объем торгов акциями, РДР и паями ПИФов (Источник: Московская биржа, Итоги рынков Группы Московской Биржи за апрель 2015г.)

Несмотря на то, что за последний год объемы торгов упали, снизился спрос на ценные бумаги со стороны инвесторов, российский фондовый рынок является одним из самых крупных в Восточной Европе. Источником таких долгосрочных средств, взамен импортируемого капитала, на сегодняшний день могут служить средства населения — физических лиц. Для получения новых денег, для повышения спроса на ценные бумаги необходим корректный механизм привлечения средств. Таким механизмом могут выступать Инвестиционные Долгосрочные Счета (ИДС).

ИДС — это счета, которые позволяют гражданам накапливать свои сбережения и осуществлять инвестиции на финансовом рынке без обложения налогом на доходы физических лиц (НДФЛ). Возможность изъятия средств со счета должна быть предоставлена в случае наступления определенного события: достижения пенсионного возраста — 55–60 лет. А в недалекой перспективе при повышении пенсионного возраста до 60–65 лет. Таким образом, на рынок вливаются долгосрочные финансовые ресурсы. С января 2015 года у российских граждан появилась возможность открывать индивидуальные инвестиционные счета, по которым предоставляются налоговые льготы. Для таких счетов установлен минимальный срок инвестирования — 3 года. Такие счета могут служить первым шагом к дальнейшему введению ИДС. Аналоги ИДС существуют в США — Individual Retirement Account, в Великобритании, Японии (c 2014 года) — Individual Saving Account. Данными счетами государство побуждает граждан своих стран на вложения в фондовый рынок. У России задачи те же, но есть и свои особенности.

Таблица 1

Параметры инвестиционного долгосрочного счета

|

Параметры ИДС |

Характеристики |

|

Срок инвестирования |

Долгосрочные счета: до достижения пенсионного возраста 55–60 лет |

|

Государственное стимулирование |

Налоговые льготы: не облагается НДФЛ |

|

Направления инвестирования |

Российский финансовый рынок: акции, ETF — биржевые инвестиционные фонды, государственные облигации, паи инвестиционных фондов, банковские депозиты |

|

Место ведения счета |

Финансовые учреждения: коммерческие банки, брокерские и управляющие компании |

|

Государственные гарантии |

Система страхования инвестиций физических лиц на рынке ценных бумаг |

|

Новые инструменты инвестирования |

Государственные индексируемые облигации |

|

Ограничения |

Ежегодная сумма взноса от 100 000 до 500 000 тысяч рублей; Ограничение гарантированной части инвестиционных накоплений (устанавливается государством) |

|

Дополнительные гарантии |

Участие в системе добровольного страхования инвестиционных накоплений |

|

Возможность досрочного изъятия средств |

Уплата или возврат ранее уплаченного НДФЛ + штраф 10–13 % от суммы счета |

Для того чтобы данный механизм заработал, необходимо государственное стимулирование населения — предоставление серьезной налоговой льготы. Доходы по счетам не облагаются НДФЛ в течение всего срока договора, либо предоставляется ежегодный налоговый вычет по НДФЛ. При досрочном выводе средств с ИДС у владельца счета возникает обязанность уплаты или возврата уже выплаченного НДФЛ, а также уплаты штрафа, соизмеримого с уровнем НДФЛ — в размере 10–13 % от суммы счета. Направления инвестирования накоплений на ИДС — акции, ETF — биржевые инвестиционные фонды, государственные облигации, паи инвестиционных фондов, банковские депозиты. ИДС могут открываться в различных финансовых учреждениях — коммерческих банках, брокерских и управляющих компаниях фондового рынка. Вторым необходимым стимулом для привлечения средств на ИДС должны служить государственные гарантии. Необходимо создать систему страхования инвестиций физических лиц на рынке ценных бумаг по примеру системы страхования банковских вкладов и гарантии пенсионных накоплений. На сегодняшний момент успешное привлечение банками средств физических лиц обеспечивается именно гарантийной системой. Привлечение средств управляющими компаниями и брокерскими компаниями основывается только лишь на доверии. Именно доверие к российскому фондовому рынку является одной из наиглавнейших задач, стоящих перед государством, которая решается государственным страхованием инвестиционных накоплений. Третьим условием для успешного внедрения ИДС наряду с доверием к фондовому рынку является повышение финансовой грамотности граждан. Население готово инвестировать свои сбережения, если ему объяснят, для каких целей привлекаются средства, какие существуют перспективы получения доходности, какие существуют риски и какие меры предпринимаются для максимального ограничения существующих рисков. Для этого следует организовать информационные порталы на которых, потенциальные инвесторы могли бы получить исчерпывающую информацию об ИДС, как, например, на сегодняшний момент Промо-сайт «Индивидуальный инвестиционный счет», привлечь банковское сообщество, Московскую биржу. Четвертый момент — создание интересных инструментов для инвестирования средств, которые приносили бы доход не меньше уровня инфляции при минимальном риске. Таким инструментом могли бы быть выпускаемые государством индексируемые облигации, номинал которых постоянно бы пересчитывался с учетом роста индекса инфляции. Выпускать такие облигации можно для ограниченного круга лиц, например, для владельцев ИДС. С помощью выпуска индексированных облигаций можно удлинить сроки капиталозаимствования и повысить спрос инвесторов на долгосрочные облигации. На сегодняшний же момент самым привлекательным и понятным инструментом для инвестирования, а также безопасным, остаются банковские депозиты.

При решении вопроса создания интересных инструментов для инвестирования следует учесть возможность государственной поддержки системообразующих предприятий, в акции и облигации которых инвесторы готовы инвестировать при условии обеспечения их надежности и привлекательности.

Организация и внедрение ИДС сталкиваются с серьезной проблемой — недостаточностью ресурсов у государства для дополнительного страхования инвестиционных накоплений, предоставления налоговых льгот. Одним из вариантов решения данного вопроса может служить введение ограничений на гарантированную часть инвестиционных накоплений (например, ограничение по страхованию банковских депозитов составляет 1 400 000 рублей), ограничений на ежегодную сумму налогового вычета или введение ограничений на ежегодную сумму взноса, которая устанавливается государством, например от 100 000 до 500 000 тысяч рублей. Другим вариантом может быть участие граждан в системе добровольного страхования инвестиционных накоплений по примеру добровольного долгосрочного накопительного страхования.

Объем рынка ИДС можно сравнить с объемом рынка индивидуальных инвестиционных счетов. По данным Московской биржи за январь-апрель 2015 года в брокерских и управляющих компаниях физическими лицами было открыто 20 855 индивидуальных инвестиционных счетов. По прогнозам НАУФОР, объем средств на индивидуальных инвестиционных счетах через пять лет может превысить 1 трлн рублей [2].

Также ИДС могут быть интересны и гражданам, которые принимают участие в Программе государственного софинансирования пенсии. Сегодня участниками Программы являются 15 миллионов 849 тысяч россиян. В целом за все время действия Программы ее участники внесли в фонд своей будущей пенсии более 33 млрд. рублей. Следует учесть, что общая сумма софинансирования меньше общей суммы взносов, поскольку нередки платежи ниже двух тысяч рублей или свыше 12 тыс. рублей, в то время как софинансируются взносы в диапазоне от двух до 12 тыс. рублей в год [3].

Положительным фактором для развития ИДС является решение Правительства РФ в апреле 2015 года о сохранении накопительной части пенсии физических лиц. Заморозка накопительной части пенсии в 2014 году значительно подорвала доверие граждан к пенсионной системе и новым инвестиционным схемам.

Таким образом, с помощью введения Инвестиционных Долгосрочных счетов возможно частичное решение проблемы импортозамещения капитала в условиях санкций и экономического кризиса. Кроме того, происходит привлечение денежных средств населения на фондовый рынок, увеличивается число частных инвесторов, что способствует увеличению ликвидности фондового рынка и развитию всей экономики России в целом. Создается новый долгосрочный финансовый инструмент. ИДС способствуют решению социальных проблем общества. С их помощью происходит обеспечение финансовой безопасности населения при достижении ими пенсионного возраста, ИДС дают гражданам дополнительный доход, что снижает финансовую нагрузку на государство, повышается общий уровень финансовой образованности граждан.

Литература:

1. http://www.cbr.ru — Официальный сайт Банка России.

2. http://moex.com — Официальный сайт Московской Биржи.

3. http://www.pensiamarket.ru — Интернет-портал: Навигатор пенсионного рынка.

4. http://www.pfrf.ru — Официальный сайт Пенсионного фонда РФ.

5. Абрамов А. Е. Институциональные инвесторы в мире. Особенности деятельности и политика развития. М.: Дело. 2014г.

6. Харченко Л. П. Инвестиционные фонды: Учебное пособие. — СПб: СПбГИЭУ, 2007г.